Водород – энергоноситель, на который возлагают надежды многие страны мира, идущие по пути к пост-углеродной экономике. Водородные стратегии разработали и приняли уже 44 государства мира, в том числе Россия, Китай, Индия, Великобритания и США. Некоторые игроки быстро развивающегося Востока стремятся построить «водородные общества» (например, Япония и Южная Корея) и перевести ключевые отрасли экономики на водородные «рельсы» (Сингапур). Заявлено более тысячи крупных водородных проектов, большинство из которых должны быть запущены до 2030 г. На водород делают серьезные ставки – и тем не менее, по прогнозам Международного агентства по возобновляемым источникам энергии (IRENA), к 2050 году он будет занимать менее 1% мирового энергопотребления при сценарии «business-as-usual» и только 12% – в самом амбициозном варианте развития событий, при котором все страны мира предпримут достаточные действия для достижения углеродной нейтральности к 2050 г.

Сейчас такие сценарии выглядят недостаточно оптимистичными, но прогнозы сильно варьируются. Водородная экономика как таковая сегодня живет в прогнозах и на базе инвестиций, первые крупные проекты только начинают запускаться и точечно распределены по миру. Пока низко- и безуглеродный водород остаётся более дорогостоящим вариантом энергоносителя и по отношению к своим «серым» и «коричневым» альтернативам, и по отношению ископаемому топливу его использование не может быть масштабировано. Поэтому инвесторы внимательно следят за прогнозами: сможет ли «зелёное» водородное будущее стать экономически выгодным?

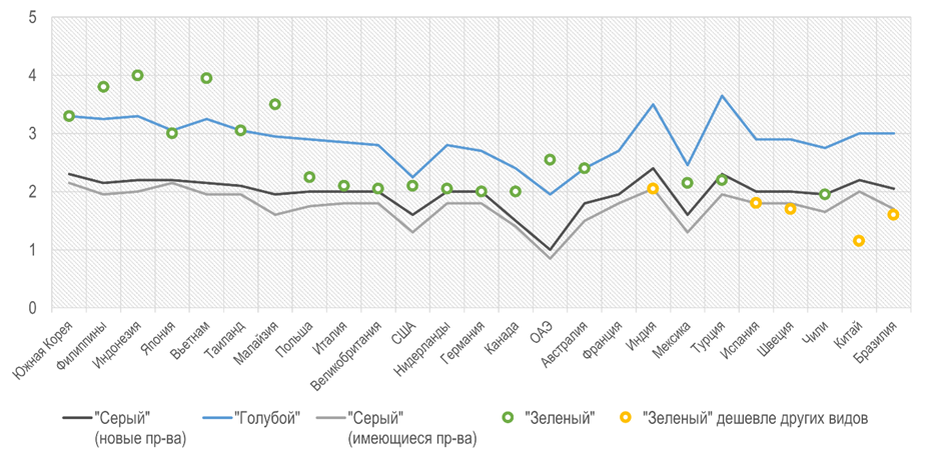

Согласно свежим оценкам BloombergNEF, такая перспектива более чем реальна уже в ближайшее десятилетие. Если сейчас «серый» водород получают, в зависимости от стоимости газа, по $0,98–2,93 за кг, а «зелёный» стоит, в зависимости от региона, $4,5–12,0 за кг, то уже к 2030 г. ситуация должна кардинально измениться: водород, полученный методом электролиза на базе возобновляемой энергии, может стать на 18% дешевле водорода, произведённого традиционным паровым риформингом метана. При этом во многих странах мира «зелёный» водород окажется дешевле «голубого», т.е. произведенного из газа с применением улавливания, хранения и/или использования СО2. Такое радикальное изменение экономики водорода произойдет благодаря дешевеющим в силу отраслевого эффекта масштаба электролизерам.

Помимо электролизеров, с массовым производством которых мир осваивается высокими темпами, важнейшую роль в будущем низкоуглеродного водорода играют субсидии в развитие этой новой отрасли. Только за 2021–2023 гг. они увеличились в 4 раза, превысив отметку в $280 млрд. Такие объёмы были бы невозможны без принятия в США Закона о снижении инфляции (IRA), обеспечивающего почти половину указанной суммы субсидий и обещающего по результатам вложений вывести производство «зелёного» водорода на стоимость $3 за кг. Остальные инвестиции слабо сопоставимы по масштабам с американскими $137 млрд. Например, государства азиатско-тихоокеанского региона, несмотря на масштабные намерения, сейчас обеспечивают только 4% глобальных вложений в водородную индустрию. Тем не менее, их главное преимущество заключается в технологической составляющей и дешевой рабочей силе – способности уже сейчас производить и экспортировать более дешевое, чем западные аналоги, оборудование для получения водорода, в частности, электролизеры. В Азии, особенно в Китае, также сосредоточены крупнейшие в мире запасы и мощности по переработке большинства редкоземельных металлов и иных материалов, критически необходимых для водородных технологий.

Но кроме высокой, хоть и снижающейся стоимости, важным сдерживающим фактором роста рынка водорода остается до конца не решенный вопрос водородной логистики – технологий крупнотоннажного хранения и транспортировки водорода. Работы в этом направлении активно продолжаются. Так, в Шотландии разрабатывается способ хранения «зелёного» водорода в опустошенных месторождениях нефти и природного газа, а для его экспорта планируется использовать существующую морскую нефте- и газотранспортную инфраструктуру. Такие примеры позволяют предположить, что расходы на строительство водородной инфраструктуры можно сократить, тем самым снизив государственные затраты и конечную стоимость энергоносителя. Кроме того, водородная энергетика более органично вписывается в понятие энергетического перехода от традиционной к новой энергетике по той причине, что сохраняет возможности для использования уже построенных инфраструктур и позволит избежать постройки сотен тысяч километров новых труб, хранилищ и портов рядом с покинутыми объектами «старой» энергетики.

В итоге, несмотря на резко изменившиеся условия, которые на некоторое время пошатнули всю низкоуглеродную повестку и поставили под вопрос перспективы перехода к новым энергоносителям и источникам энергии, мир по-прежнему смотрит на будущее водорода намного оптимистичнее. Если безуглеродный водород действительно станет привлекательным в использовании не только с точки зрения «зелёной» повестки, но и экономически, это станет значимым стимулом в мировом движении к пост-углеродному энергетическому укладу.

Авторы: Анна Шуранова, Игорь Чаусов

Подготовлено АНО «Центр «Энерджинет» при поддержке Фонда НТИ и Минобрнауки России.