Состояние весьма тяжелое.

В 2022 была проблема со спросом, когда уровень реальных процентных ставок был рекордно отрицательным, что делало инвестиции в корпоративные облигации убыточными с первого дня. В прошлом году эту проблему бизнес решал через кредитный рынок (ставки по которому отставали от облигационного, а предложение кредитных ресурсов было стабильным) и через плавающие ставки по облигациям.

В 2020 доля корпоративных облигаций с плавающими ставками была лишь 10% в структуре совокупной эмиссии, в 2021 доля выросла до 14% на фоне ожиданий разгона инфляции, а с января по октябрь 2022 доля резко выросла до 22%.

После того, как рыночные ставки достигли «красной черты» в октябре 2022, бизнес готов предложить облигации с плавающими ставками, но на этот раз все изменилось – инвесторы предпочитают фиксировать текущие высокие ставки, выкупая облигации с фиксированным купоном.

Хотя средняя доля облигаций с плавающим купоном с ноября 2022 по август 2023 около 14-15%, спрос на эти выпуски сильно снижается из-за ожиданий снижения ставки.

В 2022 году бизнес готов был предложить эмиссию корпоративных облигаций, но не было спроса инвесторов, а в 2023 спрос есть, но бизнес теряет интерес к эмиссии, т.к. не хочет фиксировать высокие ставки на много лет.

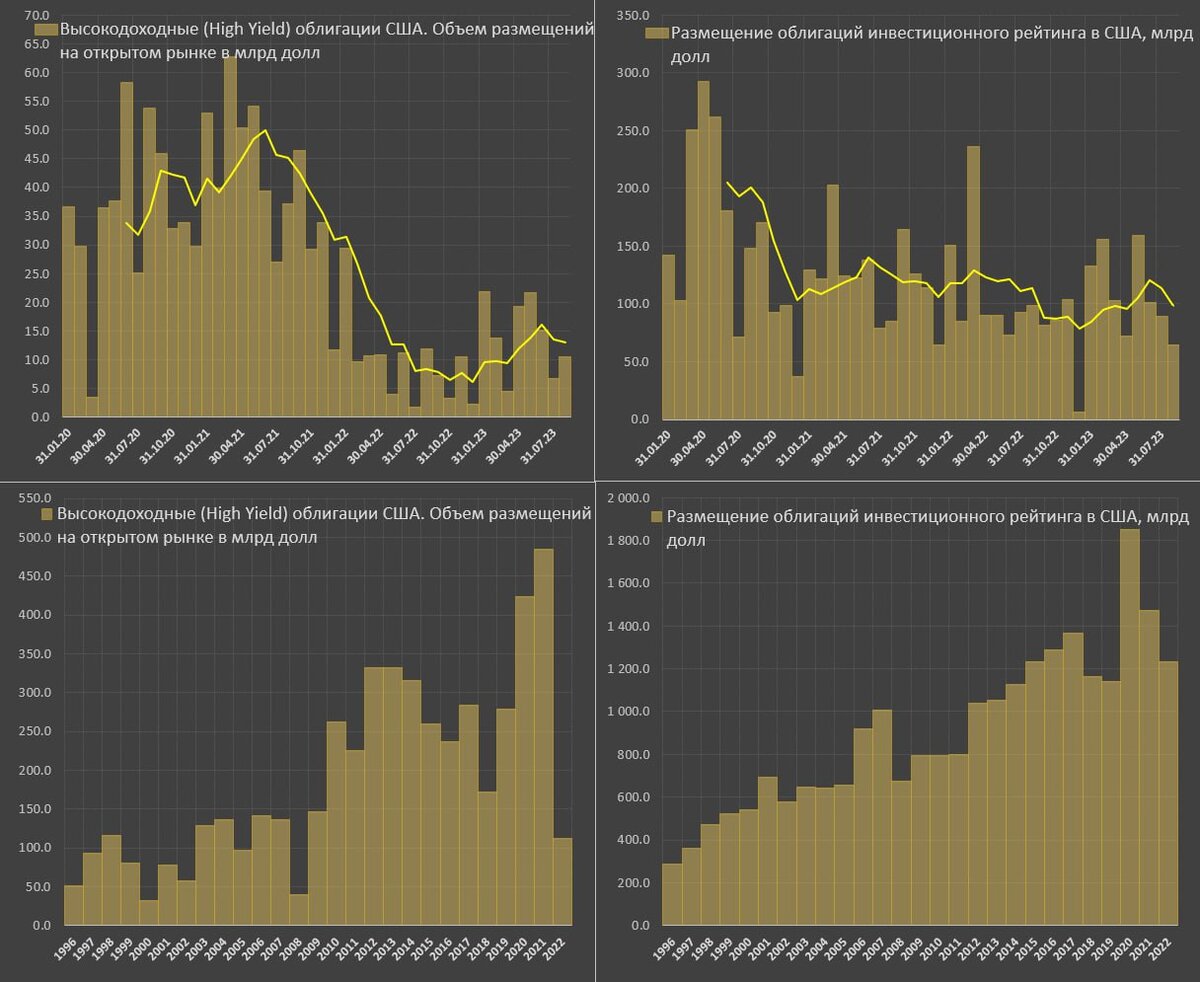

В итоге объем эмиссии облигаций инвестиционного рейтинга снижается 4 месяца подряд до многолетнего минимума в августе – текущий уровень ниже объема погашений, что сокращает рыночный долг.

На мусорные облигации спроса, как не было, так и нет – размещения более, чем в три раза ниже, чем в 2021.

По мусорным облигациям размещения за январь-август 2023 – 113 млрд, в 2022 – 90 млрд, в 2021 – 364 млрд, в 2020 – 281 млрд.

Инвестрейтинг облигаций за январь-август 2023 – 879 млрд, в 2022 – 918 млрд, в 2021 – 1 трлн, в 2020 – 1.45 трлн.

Экстремально высокие ставки и растущая стоимость обслуживания долга, сильно фрагментированный спрос подрывают долговую устойчивость бизнеса, что может привести к неожиданным сюрпризам.

Telegram канал автора: https://t.me/s/spydell_finance