Друзья, я понимаю какая сейчас непростая ситуация на рынке и многие наверное ждут от меня обзор именно по рынку акций, по ставке, по доллару ну или на крайний случай по рынку золота :)))

Это все будет, но не прямо сейчас. Собственно говоря, кто меня читает и разделяет мой вью, тот еще с лета 2023 года сидит в LQDT / флоатерах и с интересом наблюдает за происходящим на рынке акций.

надо отдать должное , происходящее прямо сейчас действительно беспрецедентно, но мы к этому вернемся в следующих статьях , нас возможно еще ждет повышение в декабре ставки до 23% , так что никуда рынок акций от нас не денется.

Пока сидим в LQDT , улыбаемся и машем.

Знаете , я недавно общался с одним человеком , очень молодая девушка , в самом начале своего жизненного пути, и у меня возникла идея данной статьи. Нам, махровым инвесторам это все без надобности, а вот молодым людям показать некоторую суть вещей - это ведь хорошее дело !!!

Статья называется "Что является наиболее ценным ресурсом для инвестора ?", хотя я думаю здесь слово инвестор смело можно менять на слово "Человек".

Отвечая на этот вопрос, кто то с позиции жизненной мудрости даст ответ, что Время является самым ценным активом и в чем то будет прав, ведь доходность инвестора напрямую определяется продолжительностью инвестирования. Чем раньше начал - тем выше вероятность, что уже зрелость встретишь достаточно обеспеченным человеком. Но есть люди , которым сколько Время не дай , они его бессмысленно убьют и еще при этом все деньги какие есть - просадят 😂.

Продолжим.

Если рассуждать поверхностно, можно предположить , что наиболее ценным ресурсом инвестора являются деньги. В каком то смысле это так. Деньги самый главный инструмент инвестора. Но что важнее: «деньги» как таковые сами по себе или способность человека «делать деньги» , постоянно их приумножая.

в данной статье я не буду углубляться в тему , что есть деньги. А потому оставим за рамками текста такие понятия как функции денег, золото в роли денег и фиатные (условные) деньги... не будем мудрствовать в этом направлении.

Я хочу поразмышлять об основах - как обычному человеку из точки "денег нет" или "денег мало" прийти в точку «деньги есть» , если не сказать более пафосно - «деньги куры не клюют» 🙃😆

Давайте оценим человека примерно как мы оцениваем бизнес компаний. В этой концепции каждого человека можно оценить по его способности зарабатывать деньги.

Конечно я понимаю , что ценность Человека гораздо больше и смысл жизни не сводится к материальному. Но это канал про финансы , а потому уместно вполне Человека «от монетизировать», тем более , что первоначально это сделал не я , а …. ну хотя бы тот же Карл Маркс с господином Энгельсом.

Забегая чуть вперед….

Уметь делать деньги - это безусловно Вау как круто.

Но для целей нашей статьи - недостаточно !!!

Есть люди, которые умеют делать деньги , но полностью их тратят или лишаются их на протяжении жизни десятком разных интересных способов.

Еще есть те, кто и не умеет и не знает и даже не понимает, что на самом деле уже располагает капиталом, который нужно лишь извлечь .... из себя ... и переложить в иные активы с "большим сроком годности" :)))

Люди не осознают свой человеческий капитал, не понимают , что в них «запечатаны» миллионы условных денежных единиц. Ну и конечно мало кто задумывается о том, что можно трансформировать энергию своего человеческого капитала в иную форму капитала, например в финансовую. Пребывать в невежестве вполне нормальное состояние, также как и стремление к осознанности - тоже нормально.

Этой статьей я бы хотел обратиться к людям, которые вообще никогда не инвестировали, но имеют желание обеспечить себе некоторое материальное благополучие, не занимаясь при этом предпринимательской деятельностью напрямую.

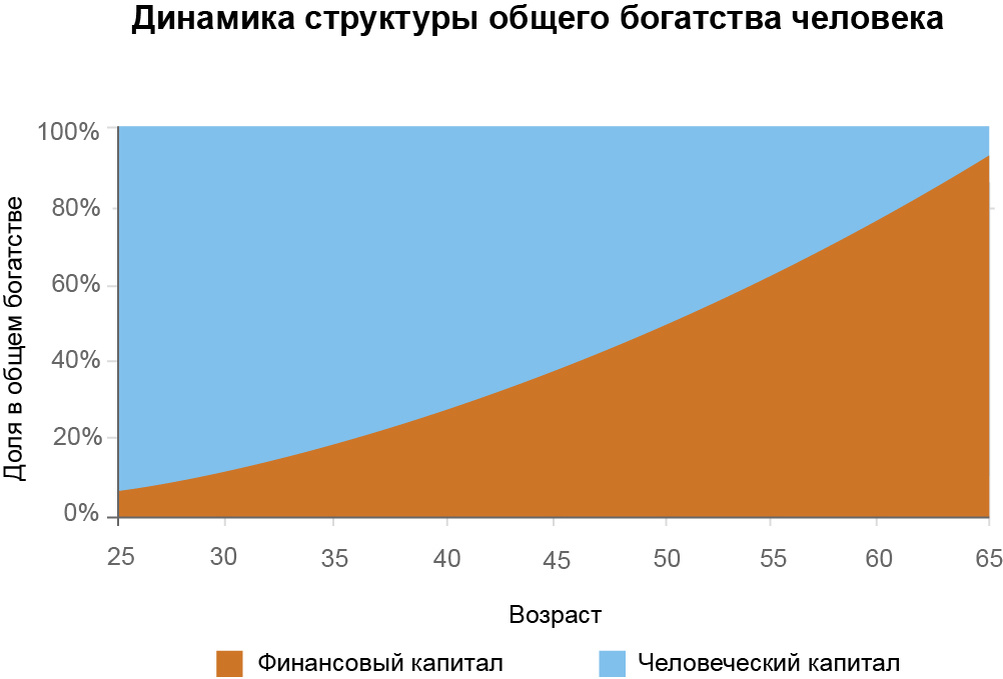

Что есть Человеческий капитал ?

Каждый человек имеет какое то образование, профессию, знания или какие то навыки и способности , благодаря чему этот человек зарабатывает деньги или иным образом получает доход. Именно эта совокупность навыков, знаний и умений , благодаря которым человек получает денежный доход, является Человеческим Капиталом !!!

Странно, что почти сто лет понадобилось человечеству, чтобы после Маркса (труд человека создает стоимость) прийти к формализации понятия Человеческого капитала и его изучению.

Основоположниками современной теории человеческого капитала являются лауреаты Нобелевской премии 1979 и 1992 гг. соответственно Т. Шульц и Г. Беккер – американские ученые-экономисты.

Не буду здесь перепечатывать всякие догмы - все это можно прочитать или в первоисточниках или просто в сети.

Я чуть чуть порассуждаю сквозь призму своего сознания.

В моем понимании любой капитал (хоть и с приставкой "человеческий") можно измерить и исчислить.

Если локально, то человеческий капитал - это сколько человек способен своим трудом и своими способностями получить денежный доход прямо сейчас.

В глобальном смысле , человеческий капитал - это сколько конкретный человек способен получить денежного дохода за всю свою жизнь.

Понятно , что во втором случае будет лишь некая условная модель, , поскольку на человеческий капитал влияет много факторов, среди которых здоровье человека , интеллектуальный потенциал и его способность к саморазвитию, достижению поставленных целей, дисциплине, а также такие качества как воля, смекалка, социальные навыки , то есть совокупность физических, когнитивных и не когнитивных качеств человека. И все эти факторы являются переменными, могут меняться как в лучшую , так и в худшую сторону.

Никто не знает точно, сколько условный молодой человек двадцати пяти лет, закончивший ВУЗ и устроившийся на работу со средней по России заработной платой в итоге в состоянии заработать денег за всю свою жизнь, так как никто не знает , чем реально он будет заниматься на протяжении своей жизни, какую сделает карьеру, до какого возраста будет работать , какое у него здоровье и прочее.

Но думаю , что используя статистику, некоторые исходные данные (наличие образования, регион проживания) и компьютерные алгоритмы можно составить условную модель , в рамках которой возможно обсчитать потенциальные будущие денежные потоки.

Совершенно не претендую на точность, но попробую на пальцах (почти что "от балды") обсчитать капитал условного молодого специалиста, у которого впереди 40 лет трудового стажа. Старт - средняя зарплата для молодого специалиста, например 50 тыс руб. в месяц. (цифру можно поставить и другую, сейчас в условиях инфляции все очень быстро меняется + средняя з/п в Москве одна, в регионах - другая).

Стартовую з/п индексируем один раз в год на условное среднее значение официальной инфляции по Росстату за прошлые года, допустим это будет 5 % (понимаю, что по итогам 2024 года мы по Росстату увидим инфляцию больше 9 %, не говоря уже о реальной инфляции , которая имеет место быть, но пока остановимся на 5 %).

Раз в пять лет будем повышать сумму ежемесячного дохода еще на 10 % - это будет наш условный карьерный рост, что абсолютно логично, ведь наш молодой специалист постепенно будет превращаться в опытного матерого и более ценного специалиста.

При такой модели сумма доходов за первый год трудового стажа составит 600 тыс. руб., а доход за последний год трудового стажа длиной в 40 лет составит уже - 7,4 млн. руб. С позиции сегодняшнего дня годовой доход в 7,4 млн. руб. кажется прям ого го , это 616 тыс руб. ежемесячно. Кажется это так много, ведь в первый год 600 тыс руб было за целый год, а тут за месяц !!! Но на самом деле это только кажется. Рост ежемесячного дохода от суммы 50 тыс. руб. до суммы 616 тыс руб. составит кратно в 12 раз.

Знаете , я помню свое самую самую первую з/п в должности следователя в 2000 году - это была сумма около 4 тыс руб. ежемесячно. Знаю , что первые ипотеки в 2000-х годах были с ежемесячным платежом примерно от 4 до 6 тыс. руб. ежемесячно. С тех пор прошло всего то 24 года и 12-ти кратный рост той моей начальной з/п соответствует нынешним 48 тыс. руб. (4 * 12 = 48), а сама сумма в 4 тыс руб. - это на две персоны сходить покушать в ресторан (не в Москве конечно). Так что рост среднемесячного дохода в 12 раз на отрезке в 40 лет - это достаточно консервативный сценарий , а на самом деле цифры будет больше.

Данные расчеты можно смело подвергнуть сомнению и конечно это будет правильно, но я предлагаю не цепляться сейчас к методике расчета, поиску изъянов и прочее. Понятно , что все условно. Наш молодой человек может и не превратиться в матерого специалиста, а получить травму, стать инвалидом и на этом вообще все - фенито ля комедия. Мы также не знаем какой на самом деле будет инфляция в следующие 40 лет. Мы и на год вперед этой инфляцией не располагаем в нынешних условиях, а так то это "вопрос на миллион", если не сказать больше :)))) Еще год назад, осенью/зимой 2023 года когда ставка была 13-15 % , кто нить вообще предполагал , что начало декабря 2024 года мы встретим ставкой 21 % и еще неизвестно какой ставкой этот год закончим :))) Не исключено что 23 %, хотя ровно год назад уже были "умные головы" , которые неспеша лесенкой и без фанатизма подбирали фикс ОФЗ - потому что никто не верил в такую инфляцию и такую ставку и все ждали снижение ставки уже летом 24 года :))) Где сейчас эти умные люди ??? Правильно... не будем писать это место, ибо канал публичный и не предполагает таких слов :)))

И все же. Вернемся к нашим расчетам. За сорок лет трудового стажа или скажем так за всю свою жизнь наша выдуманная человеческая Модель молодого специалиста, которому мы даже имя не придумали, заработает сумму в 111 миллионов 282 тысячи рублей. А начинали всего с 50 тыс в месяц :))))) Почувствуйте себя мультимиллионером !!!

Опять же, да, я осознаю, что сумма в 111 млн. руб. абсолютно виртуальная, поскольку мы не знаем сколько можно будет купить на нее товаров и услуг и сколько через 40 лет будет стоить новый автомобиль, квартира, чашка кофе и прочее.

Но главное другое !!! С точки зрения человеческого капитала каждый из нас уже мультимиллионер :)))))))))))) И это хорошая новость :))))))))))))

Плохая новость в том, что у большинства людей значительная или даже вся эта сумма будет потрачена в ходе их обычной жизни на текущие расходы жизнедеятельности.

Понятно будут и какие то значимые траты, например, квартира миллионов за 7-10, машина миллиона за два - три.

А все остальное разлетится сквозь пальцы : одежда, продукты, коммуналка, лекарства , вещи для быта, чашка кофе с пироженкой...

Но это ладно... без этого ведь никуда. Как жить без чашки кофе ? - Скучно, грустно и не весело.

Однако некоторые товарищи свой человеческий капитал потратят на такие статьи расходов как : "бестолково пробухал" , "потратил на девок", "потратил на курево" , "потратил неизвестно на что неизвестно зачем" , "растранжирил впустую" , "вляпался в историю" и так далее.

И наконец финал - полное исчерпание человеческого капитала !!!

Эх !! Если бы у нас был такой счетчик, с которым можно сверяться и видеть как таит наш человеческий капитал с каждым потраченным рублем.

Вдумайтесь: с каждой покупкой чего бы то ни было, мы растрачиваем свой человеческий капитал НАВСЕГДА и БЕЗВОЗВРАТНО на сумму этой покупки !!!

Конечно когда мы вкладываем в себя - в свое здоровье, в свои навыки, когда мы прокачиваем новые скиллы, повышаем квалификацию - тогда мы инвестируем в свой человеческий капитал и вправе ожидать отдачу в виде увеличения доходов от своей деятельности. Это правильно !!!

Но в целом , Человеческий капитал ресурс конечный.

Один всем известный персонаж по имени Воланд сказал:

"Да, человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен, вот в чем фокус! И вообще не может сказать, что он будет делать в сегодняшний вечер."

Я бы эти слова переиначил следующим образом: Ладно бы , что человек смертен внезапно и никто не знает, что будет с нами завтра. Это еще пол беды. Плохо то, что все мы со временем неизбежно деградируем и неизбежно окажемся в той точке, когда наша способность зарабатывать деньги полностью исчезнет.

Вот вам и Человеческий капитал.

В то время как качества и свойства финансового капитала прямо противоположные - чем больше времени размещен финансовый капитал на условиях какого то процента, тем этот капитал становится больше и при прочих равных может расти бесконечно.

Таким образом вы приходим к простой и казалось бы очевидной мысли: человеческий капитал по мере своего развития становления генерирует все большие и большие финансовые потоки, со временем достигает пика и затем начинает терять эту способность вплоть до ноля. Задача человека на протяжении жизни планомерно заместить свой человеческий капитал финансовым (или любым иным инвестиционным), естественное свойство которого:

1) бесконечный рост (депозиты под %, акции как часть бизнеса с высоким % рентабельности на капитал).

2) сохранение самого себя (золото, недвижимость)

Вобщем, все просто... в теории :) В реальной жизни, чтобы реализовать эту концепцию придется пройти Путь и это будет практически Путь Самурая, на пути которого будут стрессы, шоки, дефолты, банкротства, инфляция , третья мировая , обмен ядерными ударами, революции, бунты и просто банальное искушение все бросить и потратить уже накопленное на всякие ништяки.

Просто было на бумаге, да забыли про овраги.

Но !!!! Любой путь осилит идущий !!!

А я в завершение статьи хочу еще немного порассуждать по теме и предлагаю вспомнить Карла Маркса !!!

Вот сейчас наверное прям неожиданно, да :)))))))))))

Формула Маркса для простого товарного производства:

Товар 1 - Деньги - Товар 2

А теперь предлагаю через эту формулу посмотреть на Человеческий капитал, где:

- Товар 1 это наш труд как процесс или услуга или результат (продукт) труда;

- Деньги - оплата труда или услуги и вообще любой получаемый нами доход;

- Товар 2 - любой товар (услуга) , обладающий потребительской ценностью, который приобретается нами для целей личного потребления на деньги , полученные от своего труда.

То есть получается, что свой труд мы продаем за деньги , чтобы на них купить какие то товары / услуги - совершить акт потребления.

Например , мы можем быть наемным сотрудником с ежемесячной з/п или самозанятыми и производить какой то товар/оказывать услуги, а можем быть предпринимателями , занимаясь например фермерством, изготавлением мебели, или оказывая услуги юриста, врача , массажиста - на самом деле не важно.

Важен принцип : "Товар - Деньги - Товар" = это модель потребления.

В ней мы всегда будем ограничены своим человеческим капиталом, который монетизируется только через личный труд, который, как мы помним ограничен во времени, является конечным и безвозвратно исчерпается , а все получаемые деньги расходуются лишь для целей потребления Товара 2 по приведенной выше формуле.

Но есть другая формула Капитала, также предложенная К. Марксом:

Деньги - Товар - Деньги !!!

Здесь товар не конечная цель, товар приобретается не для потребления, а лишь как промежуточное звено с последующей целью выйти в деньги.

Данная ситуация возможна лишь тогда, когда Деньги выведены из кругооборота личного потребления. Здесь деньги не расходуются окончательно , а инвестируются с целью выйти обратно в деньги в большем размере - в виде прибавочной стоимости.

Эта формула применима к любой форме капитала: для торгового капитала, промышленного и для финансового.

Таким образом формула Деньги - Товар - Деньги становиться всеобщей формулой Капитала, отражающей суть его проявления в сфере обращения.

Согласно именно этой формуле мы приобретаем однокомнатную квартиру для целей сдачи в аренду или последующей перепродажи. Согласно этой же формуле мы покупаем акции с правом получения доли прибыли и последующей перепродажей. Также по этой формуле мы размещаем свои личные сбережения на банковском вкладе, получая вместо денег право требования у банка этих денег обратно + % сверху.

Таким образом, чтобы заместить или точнее трансформировать часть своей энергии, заключенной в человеческом капитале, в другую форму - в виде инвестиционного капитала , используем формулу Деньги - Товар - Деньги. В рамках этой формулы мы не потребляем, а накапливаем и приумножаем. Обычная же человеческая жизнедеятельность с расходованием и безвозвратным потреблением своего человеческого капитала укладывается в формулу Товар - Деньги - Товар :)))))))))

Но это так. Чисто мое вью и игра слов. Просто люблю классику.

Осталось дело за малым - сделать это :)))

Но это уже другая история и собственно говоря почти все , что я пишу на этом канале как раз об этом - как это сделать.

За сим все.

Всем добра.