Привет. Меня зовут Денис Прусский. Инвестор-практик. Буду делиться с вами рабочими инструментами из личного опыта, при работе с личными финансами.

Правило 50/30/20 при распределении семейного бюджета

Этот способ подходит тем, у кого при стабильном доходе не получается откладывать деньги и формировать личный финансовый капитал.

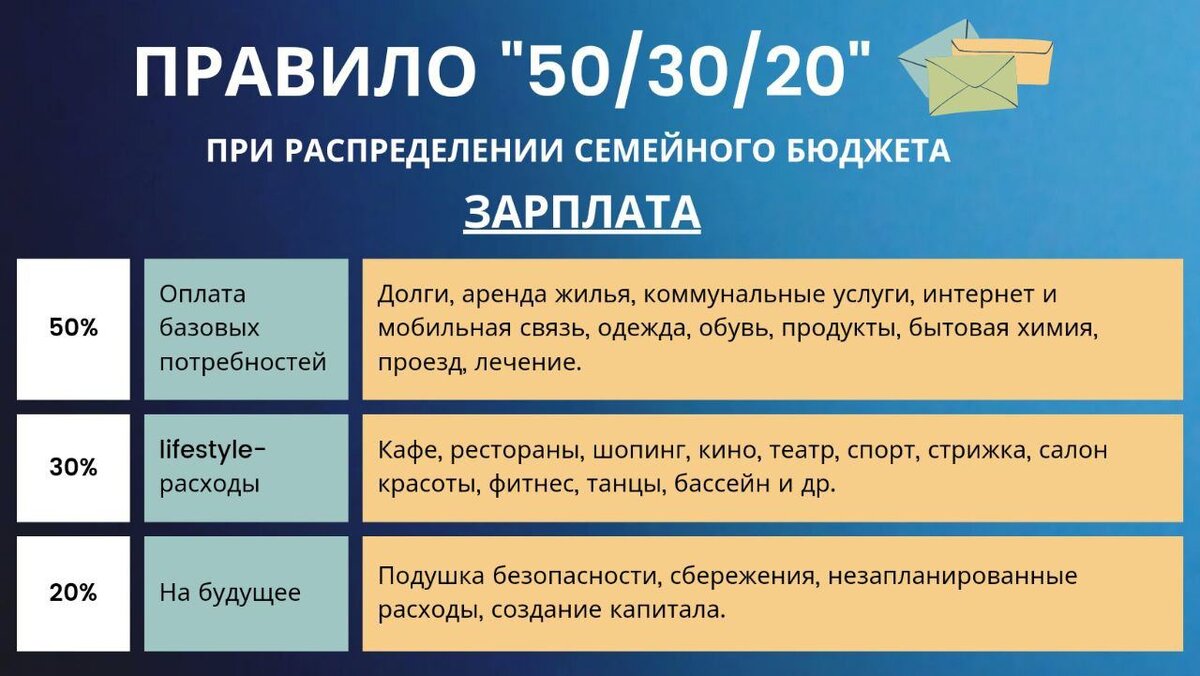

Согласно правилу 50/30/20, все доходы необходимо распределить на 3 части.

✉ 50 % предполагается тратить на оплату базовых потребностей: долги, аренда жилья, коммунальные услуги, интернет, мобильная связь, одежда, обувь, продукты, бытовая химия, проезд, лечение.

✉ 30 % - lifestyle-расходы: кафе, рестораны, шопинг, кино, театр, спорт, стрижка, салон красоты, фитнес, танцы, бассейн и др.

✉ 20 % предназначены для накопления сбережений на запланированные крупные покупки, инвестирование и непредвиденные траты: создание финансовой подушки безопасности, сбережения на жизнь, а также на большие покупки, резерв для внезапно возникших расходов, формирование личного капитала.

Данное распределение можно корректировать, меняя пропорции, но изменения не должны быть существенными.

Как считаете, рабочая эта схема в наших реалиях?