Налоги и страховые взносы в ИФНС зачисляют на единый налоговый счет - ЕНС. Перечислить средства можно в составе единого налогового платежа или отдельным платежным поручением либо платежкой не по ЕНП. Используйте актуальные реквизиты ЕНС для перечисления, с учетом последних изменений.

Какие налоги и взносы платить по новым реквизитам ЕНС

Президент России Владимир Владимирович Путин подписал отдельный Федеральный закон, которым внесены существенные поправки в Налоговый кодекс РФ. Изменений много: более 300 страниц нововведений для НК РФ. Большая часть правок касается правил применение единого налогового платежа на ЕНС. Обоснование: Федеральный закон от 31.07.2023 года № 389-ФЗ.

Новые правила по ЕНС с 1 октября

Путин отменил платежки со статусом 02! Закон подписанУзнать подробности в журнале "Упрощёнка"

С 1 января 2023 года вся страна перешла на принципиально новый регламент расчетов с бюджетом – единый налоговый платеж или ЕНП. Теперь перечислять налоги и страховые взносы в ИФНС следует на единый налоговый счет (ЕНС) по новым реквизитам, но есть исключения.

Законодатели дали четкое разграничение, какие платежи входят в состав ЕНП с 2023 года. А какие обязательства придется перечислять в обособленном порядке. Так, в 2023 году в составе ЕНП платите:

- основные налоги и авансовые транши по ним, например, УСН, НДС, налог на прибыль организации, транспортный, земельный и имущественный налоги;

- сборы;

- НДФЛ с выплат работникам и иным физическим лицам;

- страховые взносы ИП за себя;

- страховые взносы с выплат наемному персоналу (кроме взносов на травматизм);

- пени, штрафы и проценты, начисленные в отношении налогов, сборов и страховых взносов.

Обратите внимание, что в составе ЕНП в 2023 году нельзя перечислить авансовые платежи по НДФЛ за патент иностранного работника. Для этого оформляют платежку, как за третье лицо. Также нельзя перечислить страховые взносы от несчастных случаев и профзаболеваний. С 2023 года взносы на травматизм платите в Социальный фонд России (п. 2 ст. 11, п. 1 ст. 58 НК, Закон от 24.07.1998 № 125-ФЗ). Кроме того, нельзя оплатить за счет ЕНП административные штрафы в 2023 году.

Особый порядок предусмотрен в отношении оплаты государственных пошлин в 2023 году. Платите госпошлину через ЕНП, если у вас на руках есть исполнительный документ от суда. Если такого документа нет – заполните отдельное платежное поручение не по ЕНП (п. 2 ст. 11, п. 1 ст. 58 НК РФ).

На выбор налогоплательщика можно платить налог на профессиональный доход (налог самозанятых), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (п. 1 ст. 58 НК РФ). Такие суммы можно зачислять в составе ЕНП или перечислять отдельной платежкой.

Ключевая суть нововведений в НК РФ – сделать операции на едином налогов счете более открытыми и понятными, а также упростить работу налогоплательщиков. Так, законодатели уточнили правила проведения зачетов, разрешили сдавать уведомления с отрицательными суммами, позволили зачитывать взносы автоматически, предусмотрели возможность сдавать уведомления по НДФЛ дважды в месяц. И это только малая часть очередных поправок по ЕНС.

Обратите внимание, основные изменения по ЕНС вступают в силу с 1 октября 2023 года, но перестроиться на новый формат работы требуется уже сейчас – в августе 2023 года. Рассказываем, что меняется в ЕНП на ЕНС, и как подготовиться к изменениям.

Новые реквизиты ЕНС для перечисления налогов и взносов

Переход на единый налоговый платеж с 1 января 2023 года является обязательным и повсеместным. Применять ЕНП обязаны все плательщики, не зависимо от применяемой системы налогообложения (п. 4 ст. 11.3 НК РФ).

Для каждого плательщика налогов, сборов и взносов в Федеральном казначействе РФ открыли персональный единый налоговый счет (ЕНС). Компания или ИП пополняет баланс ЕНС по новым реквизитам для перечисления в 2023 году. Затем средства распределяются по КБК соответствующих обязательств. Для этого компании и ИП сдают отчетность, уведомления или платежки вместо уведомлений.

В 2023 году предусмотрено три способа перечисления средств на ЕНС, и в каждом случае реквизиты разные. Так, заплатить налоги, сборы и страховые взносы можно одним из следующих вариантов:

- В составе ЕНП – это основной и предпочтительный способ.

- Отдельным платежным поручением, вместо уведомления.

- Отдельной платежкой для обязательств, не входящих в ЕНП.

Рассказываем, какие реквизиты использовать при каждом способе перечисления средств на ЕНС в 2023 году.

Узнать про изменения по ЕНС с 1 октября

Реквизиты для перечисления единого налогового платежа на ЕНС в 2023 году

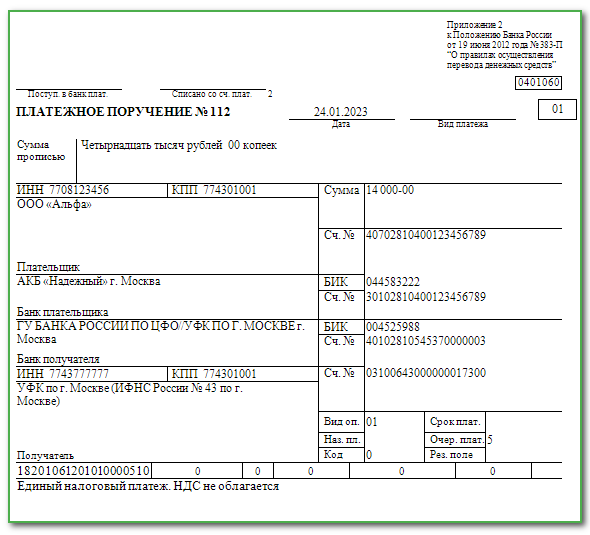

Уплата налогов, сборов и страховых взносов через ЕНП предусматривает возможность оформить всего одно платежное поручение сразу на всю сумму фискальных обязательств. Деньги зачисляют на ЕНС по единым и упрощенным реквизитам, на один КБК единого налогового платежа.

Например, компания вправе заполнить всего одну платежку, чтоб оплатить НДФЛ и страховые взносы за расчетный месяц (период), а также авансовый платеж по УСН и транспортному налогу. В назначении платежа (поле 24 платежки) достаточно указать "Единый налоговый платеж". И позже подать уведомления об исчисленных суммах с распределением общего платежа по видам обязательств.

Для перечисления единого налогового платежа на ЕНС платежное поручение заполняется едиными упрощенными реквизитами:

- статус плательщика "01" в поле 101;

- сведения о плательщике – наименование и ИНН;

- сумма платежа на единый налоговый счет;

- КБК для ЕНП – 18201061201010000510.

Остальные реквизиты для перечислений на ЕНС попросту отменили. Например, КПП в поле 102 платежки теперь указывать не обязательно. Этот реквизит актуален только для иностранных организаций с представительствами в РФ. Но банк может требовать заполнения поля 102 в 2023 году, уточните данный вопрос в отделении обслуживающей банковской организации.

В полях 106-109 документа по ЕНП вместо основания платежа, номера и даты документа — основания платежа укажите «0». Правила заполнения всех реквизитов платежки по ЕНП с учетом новых правил, утверждены приказом Минфина от 30.12.2022 года № 199н.

Смотрите в таблице, как правильно заполнить реквизиты платежки на перечисление единого налогового платежа на ЕНС в 2023 году.

Реквизиты для перечисления ЕНП на ЕНС

Поле

Организации

ИП

Поле 8 «Плательщик»

Краткое наименование организации или обособленного подразделения

Ф. И. О. предпринимателя

Поле 60 «ИНН» (плательщика)

ИНН организации

ИНН ИП

Поле 102 «КПП» (плательщика)

У российских организаций — «0» или указать КПП плательщика.

КПП обязаны указывать только иностранные организации с несколькими филиалами (п. 4.2 Правил, утв. приказом Минфина от 30.12.2022 № 199н)

«0»

Поле 16 «Получатель»

Казначейство России (ФНС России)

Поле 13 «Банк получателя»

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

Поле 61 «ИНН» (получателя)

7727406020

Поле 103 «КПП» (получателя)

770801001

Поле 14 «БИК» (банка получателя)

017003983

Поле 15 «Счет» (номер счета получателя)

40102810445370000059

Поле 17 «Счет» (номер казначейского счета)

03100643000000018500

Поле 101 (статус плательщика)

01

Поле 104 (КБК)

КБК ЕНП — 18201061201010000510

Поле 105 (ОКТМО)

0

Допустимо указать ОКТМО территории, куда по НК зачисляется платеж (п. 4.5 Правил, утв. приказом Минфина от 30.12.2022 № 199н)

Поле 106 (основание платежа)

0

Поле 107 (налоговый период)

0

Номер документа-основания платежа

(поле 108)

0

Дата документа-основания платежа

(поле 109)

0

Поле 21 «Очередность платежа»

«5» — при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код «3» — для списаний по инкассовым поручениям)

Поле 22

При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика

Поле 110

Не заполняйте

В поле 24 «Назначение платежа» укажите любую дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Незаполненных реквизитов в платежке по налогам и взносам быть не должно (п. 8 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Поэтому банковская программа, настроенная с учетом утвержденных правил, может не пропустить платежку с незаполненным полем «Назначение платежа».

ФНС в своих образцах на сайте допускает оставлять поле пустым и заполнять его только при оплате за третьих лиц, но банк может потребовать заполнить реквизит. Чтобы снизить риски споров с банком и соблюсти требования оформления платежек, в платежке по ЕНП можно указать в назначении платежа, например: «Единый налоговый платеж».

Узнать подробности про новые правила уплаты ЕНС с 1 октября

Скачать образец платежки на ЕНП

Платежное поручение по ЕНП: образец 2023 годаСкачать

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений, если ранее указанные уведомления в ИФНС не представлялись. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

Скачайте образец в журнале "Упрощёнка"

Скачайте образец в журнале "Упрощёнка"

Таблица все изменений по ЕНС с 1 октября 2023 года

Путин подписал закон об изменениях в ЕНС. Уже в августе применяйте новые правила по уведомлениям по НДФЛ и страховым взносам. Часть изменений вступит в силу позже — с 1 октября. Все изменения смотрите в таблице.

Новые правила по ЕНС: закон подписан

Таблица изменений по ЕСН

Скачайте таблицу изменений по ЕНС >>>

Как заполнить платежку вместо уведомления: реквизиты ЕНС

Законодатели предусмотрели переходный период для налогоплательщиков, позволяющий вести расчеты с бюджетом в привычном формате. То есть, заполнять платежные поручения в отдельности по каждому виду налога, сбора или страхового взноса. В таком случае, используют совершенно другие реквизиты для перечисления денег на ЕНС в 2023 году.

Учтите, что такой способ расчетов с ИФНС освобождает плательщиков от обязанности подавать уведомления об исчисленных суммах налогов (авансов) и взносов. Дело в том, что такая платежка содержит все необходимые реквизиты, чтобы ФНС могла идентифицировать платеж и списать деньги с ЕНС. Но переходный период действует до 31 декабря 2023 года.

Кроме того, компания утрачивает возможность платить налоги и взносы сразу на конкретные КБК, если подаст хоть одно уведомление в ИФНС. Например, для исправления ошибки в платеже.

Важно! Если вы решили в 2023 году заполнять отдельные платежные поручениям, то платить налоги и взносы придется раньше срока – не позднее 25 числа соответствующего месяца. А не до 28 числа (единый крайний срок перечисления налогов и взносов через ЕНП с 2023 года), как это установлено положениями НК РФ. Это правило доведено до плательщиков отдельным письмом Минфина от 27.03.2023 года № 03-02-07/26504.

При оплате налогов и взносов отдельными платежными поручениями, вместо уведомлений, используйте следующие реквизиты для перечисления ЕНС в 2023 году:

- В поле 101 укажите код статуса плательщика «02». В поле 8 укажите наименование организации, в поле 60 и поле 102 — ИНН и КПП организации.

- В платежке получатель платежа — Казначейство России (ФНС России). Данные этого получателя укажите в полях 16, 61 и 103 – это новые реквизиты с 15 мая 2023 года.

- В поле 104 платежки пропишите код бюджетной классификации, который соответствует виду перечисляемого фискального обязательства. Смотрите актуальные КБК по налогам и взносам на 2023 год с системе Главбух.

- В поле 105 — код ОКТМО по месту нахождения организации, обособленного подразделения, имущества, транспорта, а при уплате торгового сбора — по месту нахождения торгового объекта. Или ОКТМО по месту жительства ИП.

- Поле 107 – отразите период, за который перечисляете налог или страховые взносы. Например, при уплате авансового платежа УСН за квартал, полугодие и девять месяцев заполните следующим образом: КВ.01.2023, КВ.02.2023, КВ.03.2023 (информация ФНС от 30.12.2022).

- В поле 24 укажите назначение платежа — дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Например, формулировку «Страховые взносы за июль 2023 года».

Правила заполнения всех реквизитов платежки вместо уведомления о начисленных налогах и взносах с учетом новых правил, утвержденных приказом Минфина от 30.12.2022 года № 199н.

Реквизиты для платежки не по ЕНП в 2023 году

Отдельными платежками, а не единым налоговым платежом с 2023 года перечисляют:

- административные штрафы;

- госпошлину, кроме случаев, когда суд выдал исполнительный документ;

- фиксированные авансовые платежи по НДФЛ за патент иностранца.

По выбору плательщика на конкретный КБК, а не единым налоговым платежом также можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 1 января 2017 года.

Важно! Получатель всех платежей, администрируемых налоговыми органами, — Казначейство России (ФНС России). Его реквизиты нужно указывать во всех платежках по налогам, сборам, взносам и штрафам не на ЕНП.