ПАО «Татнефть» и его подконтрольные предприятия занимаются разработкой месторождений и добычей нефти в основном в Республике Татарстан. Татнефть занимается переработкой нефти и попутного нефтяного газа, реализацией нефти, нефтепродуктов и банковской деятельностью.

Группа «Татнефть» является одной из крупнейших вертикально интегрированных нефтяных компаний России. Бизнес Татнефти наиболее вертикально интегрирован среди всех российских нефтяных компаний: основная технологическая цепочка заканчивается не на нефтехимии, как у большинства, а на переработке полимеров.

Ресурсная база Компании включает одно из крупнейших в мире Ромашкинское месторождение. А крупнейшие мощности Компании это:

- Нефтегазоперерабатывающий комплекс АО «ТАНЕКО» в г. Нижнекамск

- ООО «Тольяттикаучук» — один из крупнейших предприятий нефтегазохимического комплекса России, расположенным в г. Тольятти Самарской области, осуществляющий выпуск синтетических каучуков

- АО «Экопэт» — крупнейший производитель полиэтилентерефталата пищевого назначения в России и Восточной Европе, расположенным в г. Калининград.

- Розничная сеть реализации нефтепродуктов включает 850 АЗС, действующих на территории России, а также в Беларуси и Узбекистане.

Некоторое представление о структуре компании - есть! А для более подробного и детального понимания бизнеса, а так же составления собственного представления о компании вам придется прочесть несколько последних годовых отчетов 📚 Оставлю ссылку.

И всё же, как бы хорошо не была представлена компания, нас, как инвесторов, интересуют, в первую очередь, цифры.

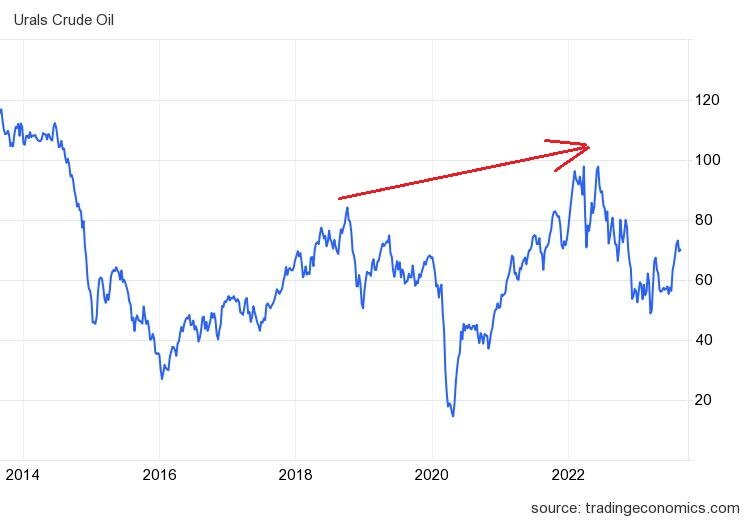

Как и любая другая сырьевая компания, Татнефть - компания циклическая. И её показатели неразрывно связаны с ценой реализуемого товара. В данном случае это нефть и нефтепродукты (цены которых так же связаны с ценой на нефть).

Как можно заметить, - рост цены нефти 2018-2019 гг. привел к увеличению прибыли, а последовавшее падение цены в 2020 г. привело к её снижению. Рост цены в 2022 г. так же отразился увеличением прибыли компании.

Такая "четкость" корреляции прибыли с ценой нефти достигалась относительно спокойным курсом доллара. Ведь цена нефти привязана к доллару, а компания отчитывается в рублях. И по этой причине значительное снижение цены нефти 2023 г. слабо отразилось на последних отчетах Татнефти (лишь 16-ти процентным снижением прибыли в полугодовом выражении). Нужно понимать, что если ЦБ удастся вернуть курс доллара к 80, выраженная в рублях прибыль сократится сильнее.

Динамика дивидендов Татнефти полностью зависит от динамики прибыли, что вполне логично.

Постарайтесь понять, всё что изложено выше касается рисков для самой компании и её показателей. Изменение конъюнктуры и экономических условий может повлиять негативно на прибыль и маржу, но эти изменения не обязательно скажутся на цене акции. Рынок не всегда рационально оценивает текущую ситуацию и вкладывает в цену множество "прогнозов" как позитивных так и негативных.

В "моменте" на цену акций Татнефти будет влиять огромное количество факторов. На прибыль будет влиять цена нефти, на дивиденды - прибыль, а на цену - доходность этих дивидендов (в %) относительно безрисковой ставки. И конечно же краткосрочные ожидания спекулянтов...Соответственно возникать еще большее число рисков.

А инвестиции это всегда о рисках, точнее об их снижении... Задача инвестора - для себя, своих вложений (инвестиций) риски минимизировать. Отчасти это достигается диверсификацией. Но диверсификацией разумной.

Принцип вложений в компанию по типу Татнефти и в неё саму довольно прост: Низкая цена нефти, низкая безрисковая ставка (и соответственно доходность облигаций) и низкая цена доллара - дают наименьший риск. Оценить последние 2 относительно сложно, т.к. понятие "низкий" для ставки и цены валюты в разные отрезки истории для государства будут отличатся. Но можно ориентироваться на исторические данные за существенно большой период времени. Например - декаду.

С ценой сырья (в нашем случае нефти) проще - достаточно дождаться серьезной коррекции, а в идеале - рецессии.

Последним, из наименее рискованных моментов для приобретения Татнефти, был конец 2022 - начало 2023 гг.: коррекция на рынке нефти около 40%, доллар по 60, и ставка на "исторически" средних значениях. А наилучшим из ближайших - 2020 г.

Касательно цены - для промышленной, добывающей, перерабатывающей и т.д. компании лучшим ориентиром будет балансовая стоимость, т.к. большую часть этой стоимости составляют "реальные" активы (заводы, пароходы, оборудование, земельные участки и тому подобное). И понять дорого или дёшево стоит компания в данный момент времени поможет отношения балансовой стоимости к капитализации (Р/В).

Конечно же, нужно всегда помнить и про ценовой риск - риск снижения цены. Но и здесь всё просто: ниже цена - ниже риск. Но с учетом вышенаписанного. Цена не существует в отрыве от внутренней стоимости компании. Однако, периодически имеет место быть расхождение, обычно основанное на "завышенных" или "заниженных" ожиданиях.

И цена и показатель Р/В снижались последние 3 года, несмотря на рост прибыли все эти годы. Это расхождение давало отличную возможность для приобретения компании. А наилучшим моментом для покупки стал конец 2022 г. Когда общие для циклической компании риски снизились, и снизился ценовой риск.

Если вы раздумываете приобретать ли Татнефть сейчас, учитывайте, что риски возросли, как общие так и ценовые, а выше риски - ниже потенциальная доходность.

😏 На всякий случай напишу, что "данная статья не является инвестиционной рекомендацией" и вам самим придется сделать собственные расчеты и составить мнение о компании, а так же долгосрочную картину 😏 Я лишь надеюсь, что сэкономлю вам немного времени!

Спасибо за внимание! Подписывайтесь!