Для начала давайте определимся: ипотека - это зло или благо? Пассив или актив?

В каждом конкретном случае ответ будет разный, но, как правило, смысл в ипотеке есть, если есть первоначальный взнос на недвижимость. Если его нет и приходится занимать деньги еще и на это - то наверно пока нужно повременить с покупкой квартиры или дома.

С другой стороны, если есть деньги на взнос, плюс какие-то накопления, которые не будут использованы (скажем, деньги на черный день, или финансовая подушка безопасности), то почему бы и нет?

Потому как с нынешним ростом цен на недвижимость и инфляцией накопить на что-то для очень многих оказывается непосильной задачей.

С этим определились, теперь давайте поговорим о досрочном погашении.

Есть ли в нём смысл? Наверно да, давайте поиграемся с ипотечным калькулятором, чтобы на настоящем и живом примере определиться для себя, что к чему.

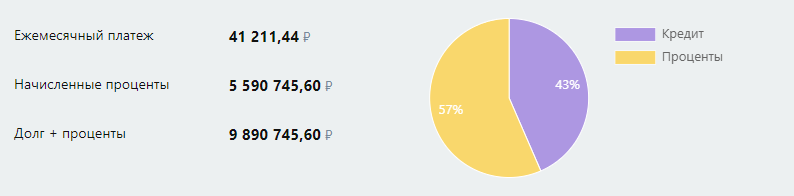

Пример беру свой: дом мы купили за 6,6 млн, в ипотеку взяли 4,3 млн под 9,9% годовых на 20 лет.

Вбиваем данные и получаем вот такую картину. Здесь и далее скрины с калькулятора от calcus.ru

Вроде и процент не высокий, и сумма кредита не очень большая - но переплата всё же больше долга.

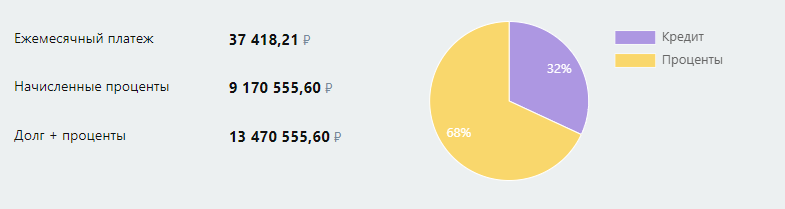

Если взять тот же кредит, но на 30 лет - то получаем следующие данные:

На первый взгляд - совсем не выгодно. В месяц сумма выходит всего на 4 тысячи меньше, чем в первом случае, но переплата составляет уже целых 68%, что, конечно, очень много.

Но это кажется только на первый взгляд, сейчас постараюсь доступно объяснить, о чем это я.

Очень многие стараются гасить кредит досрочно - по статистике, средний срок выплаты ипотеки в районе 7-8 лет. По крайней мере так было раньше, что-то мне подсказывает, что в последние годы время до полного погашения ипотеки будет расти.

Но тем не менее, многие гасят ипотеку досрочно. При этом уменьшают или срок, или время. К примеру, при досрочном внесении 100.000 рублей получим следующую картину (срок 20 лет, процент 9,9):

По абсолютным цифрам выгоднее уменьшать срок, единственное внесение 100.000 рублей уменьшает переплату на 563 тысячи.

Но теперь, внимание, про какой самый лучший способ говорю я.

Стартовые условия те же самые: 9,9%, 4,3 млн рублей. Но берем мы эту сумму не на 20 лет, а на 30, при этом гасим так, как будто взяли на 20.

То есть каждый месяц вносим 41211 рублей.

Что нам это даёт? В случае каких-то неурядиц нужно будет платить не 41211, а на 4 тысячи меньше - 37418. И как не крути, но даже эти 4 тысячи могут оказаться существенными.

А как только ситуация устаканится, можно будет снова вернуться к досрочным погашениям, как будто кредит взят на 20 лет. Жалко, что не знал об этом способе раньше, а то применил его.

Вот такие мысли. Что думаете?