Оказывается мой большой начальник тоже собирается на пенсию. И делает всё чтобы она была комфортной. Не открою Америку сказав что с введением баллов для расчёта пенсии, ПФР ограничил её размер. Больше 10 баллов за год вам не начислят)), какой бы большой не была бы ваша зарплата. Но в добавок к основной у нас, железнодорожников есть возможность оформить и негосударственную. Я уже описывал её суть. С момента заключения договора и до пенсии с меня удерживатся определённый процент с зарплаты, примерно такую же сумму добавляет работодатель. Эти деньги Фонд вкладывает в ценные бумаги и по истечении года на счета добавляется инвестиционный доход. Причём счета личных взносов и корпоративных ведутся отдельно. Если возникнет желание расторгнуть договор досрочно то о второй части можно забыть )), её обнулят. Итак, из разговора я понял что ШЕФ усиленно платит дополнительные взносы. И в голове возникла картина, зачем мне эта Биржа? Вместо брокерского счёта кидаю деньги в НПФ, там добавляют столько же, плюс что то наинвестируют 😁. Получается выхлоп больше 100%.

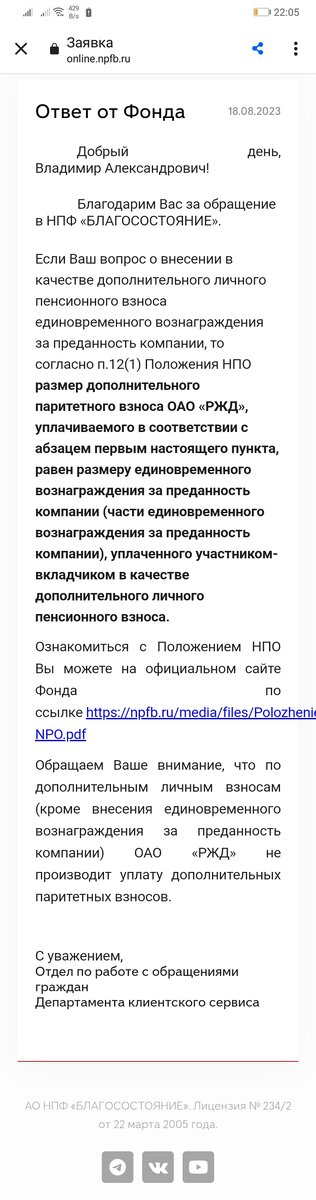

Однажды с лайфхакам как с ИИС выцыганить 26 % налогового вычета в последний год, я попал в неловкую ситуацию. Всё было логично с моей точки зрения, но налоговая прописала что за год только возврат только 13 %, хоть с одного ИИС хоть с двух. Вообщем лоханулся, но коментарии собрал)). На этот раз прежде чем делиться идеей я задал вопрос в НПФ про добровольные дополнительные взносы. Ответили мне совсем быстро, уже сегодня.

А счастье было так близко)).

Самое интересное что за преданность я получил в этом месяце. К сожалению, дают его раз в 5 лет.

Среди моей аудитории, согласно статистике Дзена, преобладают люди моего возраста. И может кто-то найдёт в этой теме интересное для себя. Через пять лет и один месяц я могу запросить эту вторую пенсию. Со своих личных взносов я имею право на налоговый вычет, как в инвестициях. В прошлом году я его оформлял, в этом пока нет. И вот у меня гложет идея удвоится за счёт РЖД )). Да их инвест доход не поражает результатом.

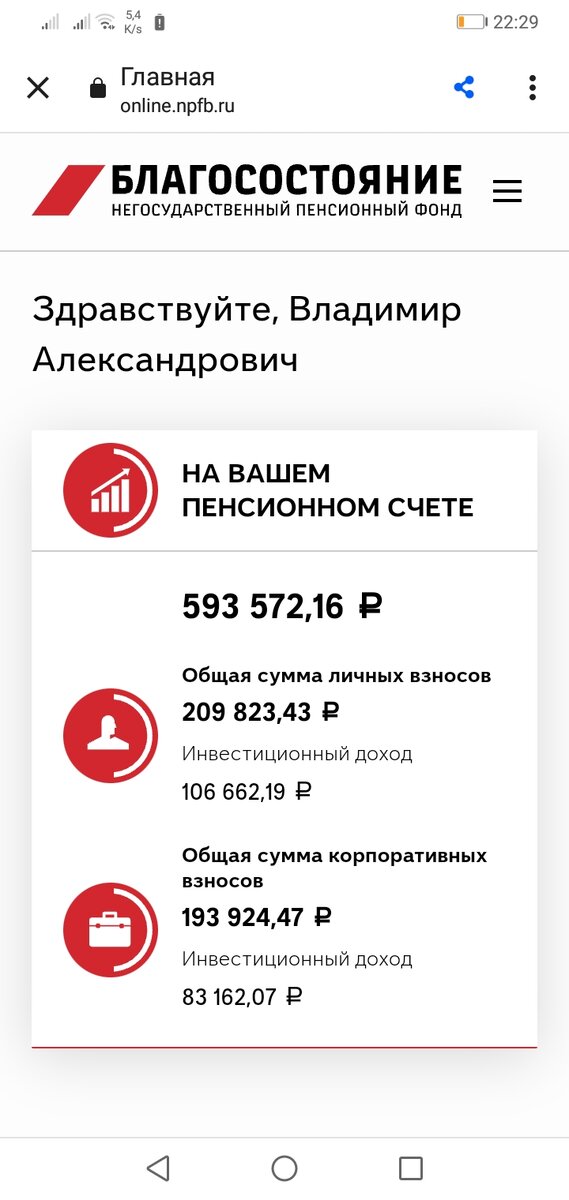

Пусть вас не вводит в заблуждение доходность в 50 %, эта сумма за 17 лет. И экспоната, рвушаяся вверх отнюдь не рисуется. При том что общий счёт растёт и по идее каждый следующий год должен приносить бо'льший доход на деле так не происходит. Выписка за всё время это показывает. Например за 22 год инвест доход на личный счёт 14164. Это меньше 5% годовых навскидку С другой стороны лично я в эту сумму вложил 209823 рубля. Всё остальное от дяди. Если я закину всю сумму за преданность компании то мой счёт почти удвоится, вместе с ней на ним вдвое вырастет и корпаративный. Логично ожидать что и доход от инвестиций выростет (вдвое 😂). И всё это ограничевается сроком в 5 лет. А там уже только потребление. Было ровно на бумаге...

Или не играйте в азартные игры с государством, всё равно проиграет. Вот такие финансовые вопросы. Кстати в этот фонд можно вступить и со стороны. Какие будут условия надо смотреть, я и свои то не изучал. Но может быть кого заинтересует.

Жду ваших умных советов)). Спасибо за внимание. Удачи в инвестициях и не только 😁.