Сейчас наверное каждый человек имеет кредитную карту, а то и не одну. Банки предлагают заманчивые условия - и беспроцентный период длинною в год, и кэшбек, и якобы низкий процент. В общем банк вам готов даже доплатить за то что вы пользуетесь их продуктом. Классно, не правда ли?

Но не стоит забывать что банк все таки коммерческая организация цель которой - получить прибыль. Поэтому даже у самого выгодного предложения есть подвох. Слепо верить рекламным обещаниям и менеджерам банков не стоит, всегда читайте договор. Особенно то что написано мелким шрифтом.

Итак. Что же такое кредитные карты - зло или удобный инструмент.

Безусловно кредитки имеют право на жизнь и пользоваться ими иногда очень выгодно если соблюдать правила.

- Использовать кредитную карту лучше всего в льготный период. Например у вас кредитка с льготным периодом 110 дней и лимитом 50 000 р. Вы решили купить себе новый телефон. Важно успеть закрыть долг в во время действия льготного периода, иначе пойдут проценты. И как правило у кредиток с большим льготным периодом высокие проценты от 25% годовых и выше . Встречала кредитки с 50% годовых.

- Не снимать наличные. Льготный период в этом случае не действует. Проценты начисляются сразу

- Не попадаться в ловушку минимального платежа. Что это такое разберём на примере.

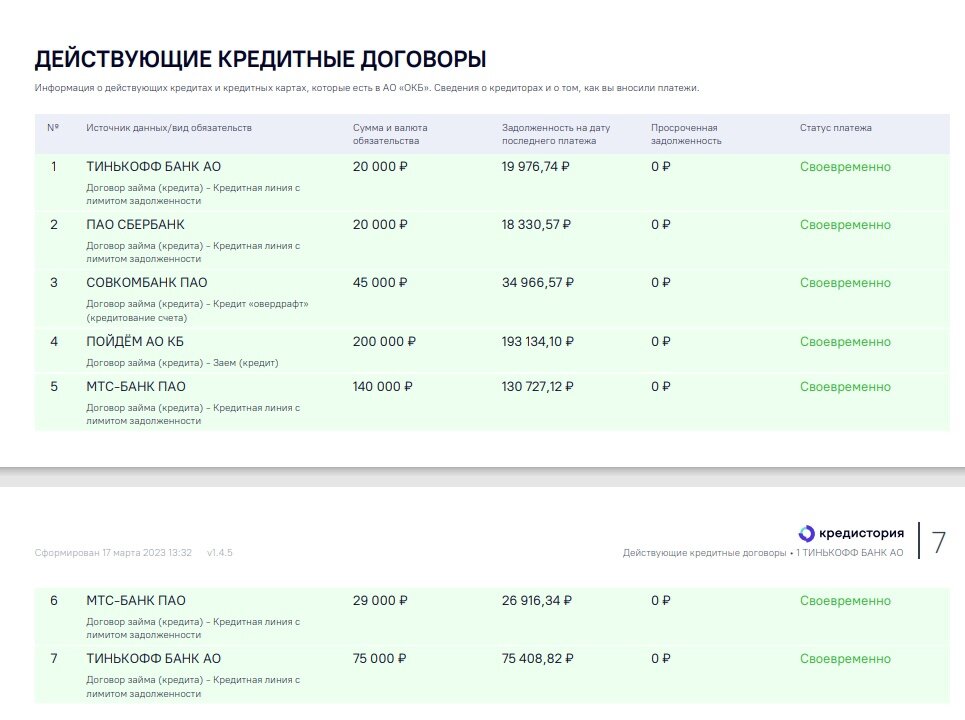

Как мы видим у человека 6 действующих кредитных карт. Почти все карты пустые, то есть лимит по ним исчерпан полностью. продолжительное время человек вносит только обязательный платеж и ни рубля больше.

И что же происходит в этом случае? Погашения основного долга не происходит, гасятся только проценты. А они как мы помним не маленькие. И такая ситуация может длиться до того момента пока человек не устанет платить в пустую и не забросит это дело. Но тут уже грозят другие последствия, о них поговорим в другой раз.

Платежная дисциплина у клиента просто отличная, ни одной прострочки нет за всю кредитную историю. Казалось бы - молодец! Любой банк будет рад такому клиенту. Но нет. Мы видимо очень низкий кредитный рейтинг. Ни один банк такого клиента не возьмет, либо условия будут еще более жесткие и проценты еще выше.

Но ситуацию решать надо, клиенту необходимо выпутываться из этой кредитной паутины. Что же делать в таком случае?

Необходимо разработать четкую стратегию по решению этой ситуации. В течении полугода ситуацию данного клиента можно решить и сделать рефинансирование под более низкий процент, что значительно снизит кредитную нагрузку.

Но эти полгода будет нелегко, необходимо четко выполнять все рекомендации. Полностью пересмотреть свой бюджет и уверено идти к цели. Если ничего не делать ситуация будет только ухудшаться.