Уже практически год на рынке жилья наблюдается стагнация цен. На рынке вторичного жилья цены постепенно снижаются (речь не о цене в объявлениях на различных площадках, а о реальных ценах покупки/продажи квартир).

Покупатели много смотрят, пытаются торговаться, но продавцы цены пока не снижают.

Что влияет на цены?

Продолжается падение реально располагаемых доходов населения (с поправкой на инфляцию)

Рост ипотечных ставок. Средняя ставка по ипотеке за 1 квартал 2023 года выросла на 1,5%.

ЦБ РФ объявил об увеличении первого взноса по ипотеке с июня до 20%, а с начала следующего года эта цифра станет уже 30%.

Жильё становится менее доступным, а спрос на недвижимость может оказаться под вопросам исходя из выше перечисленных пунктов. Но снижения спроса не всегда приводит к снижению цен.

Конечно, есть регионы, в которых даже сейчас наблюдается рост цен на недвижимость. Это связано исключительно с особенностями самих регионов. В Москве и Питере цены снижаются.

Новостройки

Цены на этом рынке продолжают находится на достаточно высоком уровне. Чтобы не допускать снижения цен застройщики уменьшают количество вводимых в эксплуатацию объектов. Так же объем продаж регулируется индивидуальным скидками, поэтому если не попросить скидку при покупке, вы купить объект по завышенной цене.

В некоторых городах застройщики являются монополистами, поэтому скидок там может не быть вовсе.

Города-лидеры роста цен на жилье:

- Пермь

- Омск

- Краснодар

- Челябинск

Свободные деньги у населения постепенно заканчиваются, поэтому ипотека играет всё большую роль в спросе на жилье.

Так же на спрос влияет и текущая политическая ситуация стране. Многие люди боятся брать ипотеку из-за возможно потери основного дохода.

Роль государства

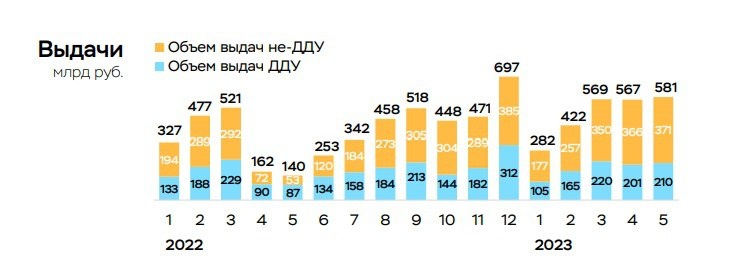

Свежий мониторинг ЦБ РФ показывает, что ипотека в мае продолжила расти высокими темпами (+2,2%), что соответствует уровню марта -апреля (+2,1-2,2%) Основным драйвером роста была ипотека с господдержкой, выдачи по которой выросли на 9% по сравнению с апрелем.

Выдачи рыночной ипотеки, напротив, немного замедлились – предварительно на 3%, до 279 млрд руб. после 288 млрд руб. в апреле. Доля проблемных кредитов остаётся на исторически низком уровне (0,6%). В совокупности эти цифры показывают, что банки могут безболезненно и дальше надувать «жилищный пузырь» - спрос на ипотеку остаётся очень высоким.