Четыре года! Да, вчера проекту "Портфель рантье" исполнилось ровно 4 года. 27 июня 2019 года был открыт брокерский счёт под этот проект и вложены первые 5000 рублей.

Стоит рассказать о результатах работы портфеля за это время, и не только с точки зрения среднегодовой доходности, но и с точки зрения некоторых других интересных параметров.

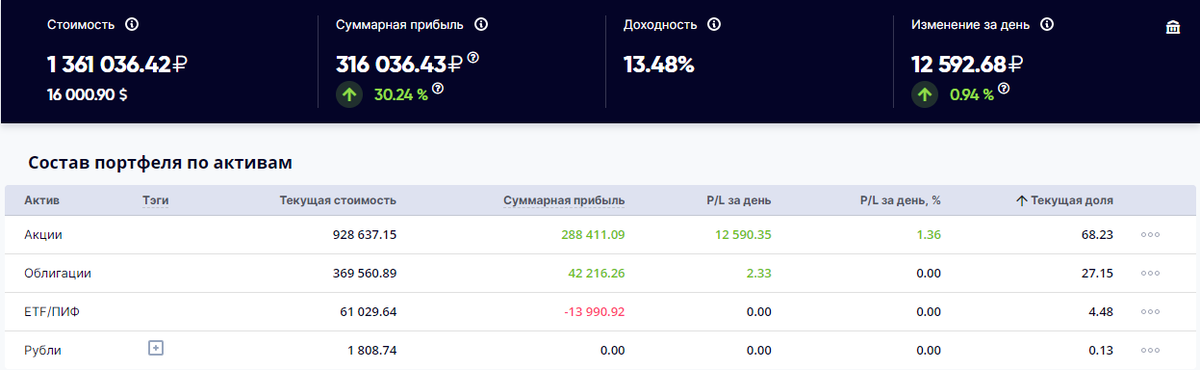

Вот так вчера после окончания дневной торговой сессии на Московской бирже выглядел портфель:

Кто-то скажет - пффф, 300 тысяч за 4 года, да вы смеётесь, ха-ха-ха. Соглашусь, в абсолютном значении сумма не такая уж и большая. Но, для начала, для тех, кто не следил за портфелем всё это время, или кому лень было пролистать канал до самой первой статьи, напомню, с какой целью и с какими принципами был сформирован портфель.

Проект был начат с полного нуля, он моделирует потенциальные возможности любого абсолютно человека для формирования долгосрочного крупного капитала, приносящего пассивный доход на регулярной основе. Основное применение стратегии - формирование пенсионного капитала. Поэтому, во-первых, 4 года слишком короткий срок для того, чтобы делать выводы в рамках поставленной задачи. Капитал формируется регулярными еженедельными взносами в размере 5000 рублей, которые далее инвестируются в акции и облигации на Московской бирже. Дивидендные и купонные выплаты, а также средства, возвращённые после погашения или амортизации облигаций, реинвестируются для более быстрого роста основного капитала.

Давайте порассуждаем. 5000 в неделю или немногим более 20 тысяч рублей в месяц - много это или мало. Для кого-то много. Но, с одной стороны - это не обязательная цифра. Стратегия может работать и с суммой вложений 1000 в неделю или даже в месяц, и с суммой 100 тысяч в неделю, просто в первом случае процесс будет наименее эффективным, но всё же будет приносить результат. С другой стороны, если допустить, что есть семья, в которой каждый из супругов зарабатывает 40 тысяч рублей, то, на мой взгляд, при правильном управлении семейными финансами, налаженном учёте расходов и доходов, наличии семейного финансового плана такая семья вполне может позволить себе откладывать и инвестировать 25% своего семейного бюджета на будущие крупные финансовые цели.

Да, речь, безусловно, не только о пенсии, таким образом можно копить и на другие крупные цели. Просто изначально "Портфель рантье" задумывался именно как модель пенсионного портфеля. Итак, мы определились, что сумма регулярных вложений вполне приемлема для многих. Так что этот вопрос считаю закрытым.

Далее, о среднегодовой доходности. Надо понимать, что эта цифра постоянно плавает. От чего это зависит? От ситуации на рынках, ведь итоговая стоимость портфеля, также как и доходность, формируется из составляющих его активов, цена которых меняется в зависимости от конъюнктуры рынка. При этом сумма в колонке Суммарная прибыль на скриншоте выше, те самые "316 тысяч рублей за 4 года", состоит из двух частей - это реально полученные выплаты дивидендов по акциям и купонов по облигациям, и так называемая "бумажная" прибыль - от роста или падения стоимости входящих в портфель ценных бумаг. Вот эта вторая составляющая прибыли и делает доходность плавающей.

Кто следит за проектом, прекрасно помнит события ковидной суматохи и февраля прошлого года, когда рынки негативно реагировали на указанные события. Некоторые инвестиционные "гуру", которые во времена реальных фондовых кризисов ещё "под стол пешком ходили", как говорится (не будем здесь указывать на конкретных товарищей), называли даже эти рыночные просадки "страшным обвалом рынков". Так вот, на этих событиях показатель среднегодовой доходности даже оказывался ниже нуля. В-общем, эта цифра обычно не внушает позитива в плохие годы, и может выглядеть очень привлекательной в хорошие годы, когда рынки растут.

Поэтому, во-первых, до перечисленных событий данный показатель был даже сильно больше, чем в текущий момент. Если мне память не изменяет, было что-то около 23% годовых, кто следит и помнит лучше, поправьте. И будут годы, когда будет лучше снова. Во-вторых, и сегодняшние 13,5% выглядят значительно лучше различных банковских депозитов, и выше инфляции, что является нашей главной целью. Поэтому здесь можно опять же сделать однозначный вывод, что лучше инвестировать, чем не делать этого.

Теперь вернёмся к абсолютной цифре прибыли - 316 тысяч рублей - так много это или мало. А давайте посмотрим, как за всё время формировалась эта сумма. Ниже вы видите показатели выплат дивидендов и купонов в разрезе по годам:

Что мы здесь видим? Во-первых, что за всё время в виде чисто пассивного дохода выплачена сумма 148 636 рублей. Это та фиксированная часть прибыли, о которой мы говорили выше. Соответственно, плавающая "бумажная" часть составляет 167 400 рублей. Ну, это так, для справки. Ещё одна цифра, тоже для справки, но уже интереснее - 64 529 рублей - это сумма выплат за последние 12 месяцев. Что тут интересно - а то, что мы видим, что в последние 12 месяцев выплачено почти половина того, что было выплачено за всё время.

Совершенно логично, но почему-то многим не всегда очевидно, что портфель растёт со временем, и соответственно, растут и выплаты по ценным бумагам. А вот как растут, видно как раз в столбце Сумма по годам. А растут они примерно в два раза каждый год. В 2019 году получено 4025 рублей, но это за полгода. В 2020 уже 20 593 рубля. В 2021 - 46 555 рублей. 2022 год выпадает из тенденции, потому что многие компании отменили выплаты дивидендов из-за сложной внешнеполитической ситуации и множества связанных с этим причин, в том числе экономических.

А теперь посмотрим на 2023 год. Уже получено выплат на сумму 28 389 рублей. И до конца года ожидаются ещё выплаты в размере 56 217 рублей. Итого 84 606 рублей. Так что, исключая "неправильный" 2022 год. по отношению к 2021 году правило удвоения процентного дохода снова работает. Мне эта тенденция очень нравится.

Откуда цифры прогноза? У сервиса IntelInvest, в котором я сейчас веду учёт своих портфелей, имеется отдельный дашборд, который показывает будущие выплаты в виде таблицы на ближайший месяц и в формате графика с прицелом на ближайшие 12 месяцев. Прогноз формируется по календарю купонных выплат по облигациям, имеющимся в портфеле, и по прошлым последним выплатам дивидендов по акциям, с ожиданием, что выплаты не изменятся (естественно, они могут как вырасти, так и уменьшиться, либо даже вообще отмениться).

Давайте копнём и этот график поглубже. Для начала рассмотрим прогноз только по дивидендам и купонам (показаны синим и зелёным цветом соответственно). В следующие 12 месяцев по этим пунктам ожидается денежный поток в размере 55 595 + 23 746 = 79 341 рублей. Опять же, по сравнению с предыдущими 12 месяцами (см. выше, 64 529 рублей) очевидный рост.

Далее, скептики опять же скажут - ха-ха, 79 тысяч за год - супер-пупер доход, конечно, ага! Согласен, сумма небольшая. Но это как посмотреть! В среднем, это 6611 рублей в месяц. И тут мы вспоминаем цель портфеля. Помните, он же пенсионный? К примеру, моя мать - обычная пенсионерка, получает пенсию без каких-либо дополнительных доплат и субсидий в размере 18 300 рублей на сегодня. Как считаете, были бы рады пенсионеры с подобной или даже меньшей гос. пенсией такой вот прибавке в 36% к своей пенсии? Однозначно же, ДА! А это же всего 4 года работы с инвестиционным портфелем в активный период своей жизни. 4 года, Карл. Не 40, не 30, не 20, и даже не 10. ЧЕТЫРЕ ГОДА!

И это только дивидендные и купонные выплаты. Мы видели, что и сам капитал постепенно растёт не только за счёт еженедельных взносов, но и за счёт роста курсовой стоимости ценных бумаг, который на долгосрочном периоде неизбежен (из-за той же инфляции, которая в данном случае работает на нас - конкретный механизм не тема данной статьи). Ок, прошлись по текущим дивидендам.

Но в этом графике выше зашиты ещё интересные цифры. Видите, общий объём выплат в ближайшие 12 месяцев - 197 181 рубль. То есть, будет ещё на сумму 117 840 рублей погашение и амортизация (то есть, частичное погашение) части входящих в портфель облигаций. И вот эта сумма для реинвестирования (197 000 за год или примерно 3 800 рублей в неделю) уже очень начинает коррелировать с суммой наших еженедельных взносов в 5000 рублей.

А что это означает? Да ни много, ни мало, то, что ещё год-два, и по сути, можно будет не делать этих еженедельных взносов. Портфель будет самостоятельно подпитывать себя за счёт входящего денежного потока и показывать такую же динамику, которая есть на текущий момент. А можно же продолжать вкладываться, и тогда результаты будут только лучше.

Ещё минутку вашего внимания. Мы с вами обсудили именно пассивный доход с текущего капитала в "Портфеле рантье". И сделали вывод, что он уже вполне может быть интересен для реального пенсионера. Но мы ничего не говорили о сумме самого капитала. Если эти 1 млн. 360 тысяч рублей разделить на размер пенсии в 18 300, то на эту сумму можно прожить "на пенсии" 74 месяца, то есть, более 6 лет. Накоплено за 4 года, а тратить можно 6 лет. Дальше - больше. надеюсь, сегодняшним "юбилейным обзором" я смог вам это показать.

И конечно, вы можете пойти и дальше лишь следить за "Портфелем рантье" (кстати, это можно делать в живом формате по ссылке), и думать, стоит ли и вам уже подумать о своём будущем.

Но лучше пойти, открыть брокерский счёт и начать инвестировать, ведь драгоценное время уходит, а все существующие государственные пенсионные программы не дадут таких результатов, в том числе и последний уже достаточно разрекламированный вариант с так называемой Программой долгосрочных сбережений, закон о которой принят на днях Госдумой уже во втором чтении (Коротко, моё мнение: изначально, когда данная программа только анонсировалась, выглядело всё очень вкусно и интересно, однако, как говорится, как всегда "начали за здравие, а закончили за упокой" - в очередной раз перестраховались, "позаботились" о "простоте и удобстве" в ущерб качеству и пользе для потребителя, и вернулись к нашим "баранам" - НПФ, которые снова будут основой и краеугольным камнем новой пенсионной программы. Не такой уж и новой, как можно видеть. Ну да ладно, это уже совсем другая история).

Ну и здесь полагается оговориться, что стратегия "Портфеля рантье", безусловно, не является индивидуальной инвестиционной рекомендацией, и повторять портфель не нужно с точностью до конкретного процентного соотношения конкретных бумаг. Важно понять и начать применять принципы - в них вся суть. Успехов вам, господа, в этом замечательном деле - инвестировании!