Запятую поставите сами, когда прочтете пост и сделаете свой вывод.

Без долгих прелюдий, сразу обратимся к статистике. Для себя рассматривала 3 инструмента: РТС, нефть и газ. По аналогии сможете проанализировать любой, который торгуете.

** Вся статистика собрана с позиции ТФ Д, выводы - в рамках этого же ТФ. Рассматривая более локальные истории, количество трейдов возрастет, средняя продолжительность трейда уменьшится, изменится и финансовый результат.

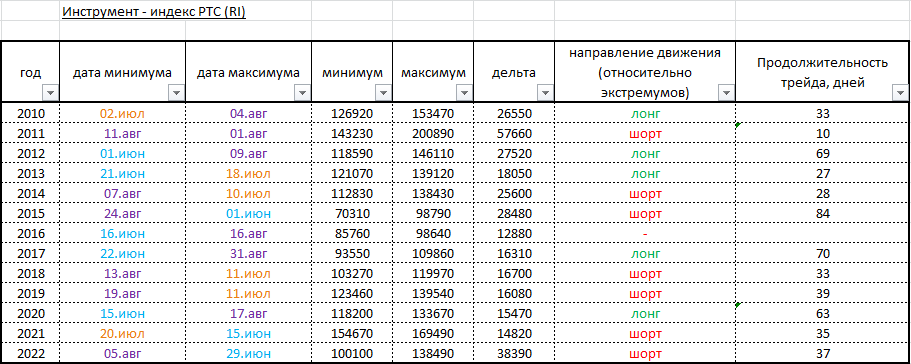

Итак, фьючерс на индекс РТС. Вот так выглядит лето в исполнении нашего индекса 🧐 Что видим чисто визуально: в основном лето - это коррекция (зигзаг или диапазон), редко - тренд (на ТФ Д).

Теперь думаем и оцениваем, можно ли на этом заработать 😅

Статистика смысла не имеет, если с ней не работать. Таблицу в excel скину следом за постом, сможете с помощью фильтров сделать свои выводы. Мои - ниже:

за 12-летний период волатильность РТС летом была выше 20000п. 6 раз, а это в 50% случаев.

средняя продолжительность трейда летом - 44 дня.

отличные шорты (короче средней продолжительности по времени и финрез которых выше 20000п) можно встретить в 3 годах из 12, лонги всего 1 год из 12.

Далее в таком же ключе рассмотрим контракт на нефть. Наглядно хорошо видно, что летом на нефти, как правило, диапазоны. Есть и затяжные серии, когда инструмент несколько лет не выходит за рамки определенных значений цены. Когда нефть в тренде, лето - хороший шанс открыть позицию и сидеть по тренду (2010, 2014, 2015, 2017, 2020, 2021):

Мои выводы:

нефть не балует нас летом хорошими движениями. Разница между минимумами и максимумами в среднем около 17 долл.

то же самое касается и продолжительности трейдов - в среднем это 2 и более месяца, а для нефти это всегда перекладка (Мосбиржа).

8 лет из 12 - это шорт, причем он более волатилен и менее продолжителен (18 долл. и 53 дня).

4 года из 12 - лонг - 15,7 долл. и 65 дней.

волатильные шорты (20 долл. и более) - начинались в первой половине июня - 15 июня 2011, 10 июня 2015, 14 июня 2022.

Посмотрим, что нам приготовил 2023, даты как раз те самые 😀

На закуску - газ. Визуально видим, что лето для газа скучновато, но только не в последние 3 года. Что будет в этом - время покажет:

Посмотрели значения - убедились, что летние периоды 2020, 2021, 2022 были более, чем интересными. В прошлом году можно было прибыльно прокатиться аж 2 раза, в обе стороны 🔥🔥🔥.

Еще одно любопытное наблюдение - волатильными были и периоды 2010, 2011, 2012, а это снова - первый, второй и третий год в начинающемся десятилетии. Закономерность ли? Посмотрим 😉

Конечно, собирать статистику можно продолжать столько, насколько позволяет история графика. Важно - уметь ей пользоваться, искать и видеть закономерности, анализировать их и применять в режиме реального времени 🙃

Надеюсь, сподвигла вас на свершения и настроила на рабочее лето! ☀️ Желаю всем профита и осознанных рисков! 🤝