Часто во время моих консультаций люди сравнивают НСЖ с депозитом (вкладом) в банке. Я считаю, что неуместно сравнивать такие инструменты, и вот почему:

- Накопительное страхование жизни (НСЖ) - это инструмент защиты жизни от крайних рисков и возможность накопить сумму в течение времени, пока вы застрахованы

В первую очередь инструмент защищает жизнь от некого количества рисков: например, ухода из жизни по любой причине и инвалидности в результате несчастного случая.

Что важно знать?

Чем больше рисков включено в программу, тем меньше сумма, на которую вы застрахованы

Лучше меньше рисков, но высокая страховая сумма

- Депозит - банковский продукт, в котором человек может копить деньги. Он не защищает жизнь человека от рисков.

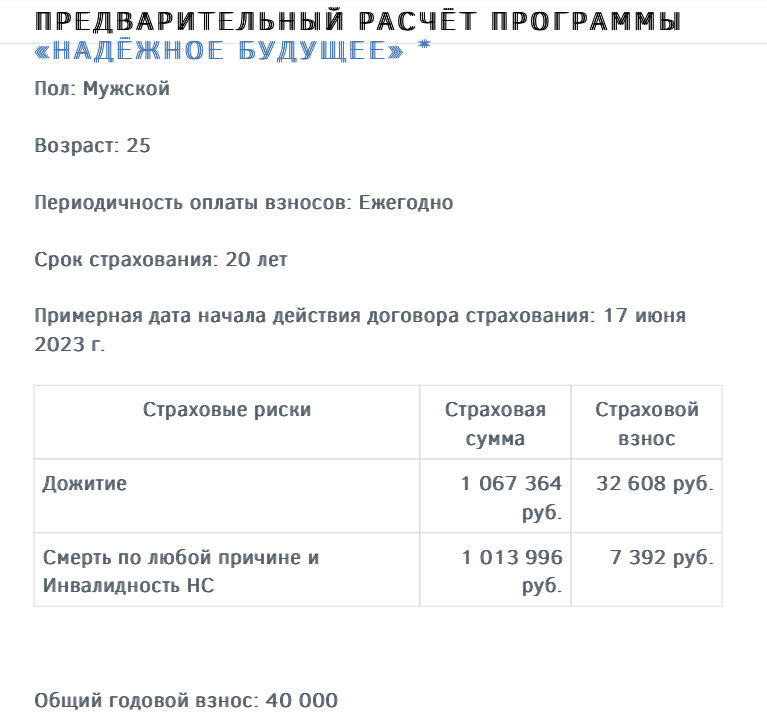

Представим 2 человека 25 лет у обоих есть 40.000₽

Первый положил свои деньги на депозит под 6% годовых на 3 месяца с ежемесячным начислением процентов и капитализацией

Второй внес годовой взнос 40.000₽ по своей накопительной программе на 20 лет в страховой компании «Дело Жизни»

Его страховые суммы по рискам и по окончании договора страхования указаны ниже

И представим, что с этими людьми произошел спустя 2 месяца несчастный случай, в результате которого оба человека ушли из жизни.

Тогда наследники первого человека получат через 6 месяцев

40.000₽*(1+0.06/12)^2 = 40.401₽

Выгодоприобретатели (наследники) второго человека получат в течение 2х недель

1.013.996₽ - сумму по риску, не смотря на то, что внес он только 40.000₽

Вывод: НСЖ и депозит - разные инструменты под разные задачи. НСЖ - это в первую очередь защита жизни человека (например, кормильца семьи). Депозит - это инструмент, который помогает создать подушку безопасности, которую можно использовать, если будет потеря одного из источников дохода