Типичная ситуация: вам звонят неизвестные лица, представляются сотрудниками банка или полиции и заявляют, что мошенники от вашего имени оформили заявку на кредит или совершена сомнительная операция по счетам, если вы этого не делали нужно срочно отменить, продиктовать СМС-код или перевести деньги на «страховой» счет или на счета сотрудников полиции – для фиксации преступления и сделать все конфиденциально. А далее… Вы понимаете, что вас обманули. Если остались без денег – это полбеды, еще хуже, когда на вас оформлены кредиты на круглую сумму, которые придется выплачивать вам… Куда звонить, что предпринять? Вы дошли до полиции, там возбудили уголовное дело. А что дальше? Кто будет выплачивать кредит? Как вернуть деньги? Можно ли признать кредитный договор недействительным? Какие вообще бывают способы мошенничества? Как себя обезопасить? Давайте разберемся.

Содержание статьи

1. Мошенники по телефону. Классика жанра

2. Можно ли признать кредитный договор недействительным?

3. Как вернуть уже похищенные деньги? 6 этапов

4. Взыскать убытки с оператора сотовой связи… Реально?

5. 14 основных способов кредитного мошенничества

6. Что с законом о самозапрете кредитов?

7. Что с законом об «антифроде»?

8. Как проверить есть ли у вас кредиты? 3 простых шага.

1. Мошенники по телефону. Классика жанра

Казалось бы, все способы мошенничества на слуху… О них часто говорят из каждого утюга. Но 1-2 раза в месяц в наш офис обращаются все новые пострадавшие от мошенников. Причем пострадавшие не бабушки с деменцией, а вполне здравые и даже молодые клиенты.

Классический способ № 1 мошенничества: звонок из банка (служба безопасности) или правоохранительных органов: «На вас оформили кредит или совершена сомнительная операция».

Новые технологии позволяют звонить так, чтобы у вас при звонке в телефоне высвечивался не «левый», а тот самый номер телефона вашего банка, который вы знаете. Например, звонит мошенник с купленной в метро сим-карты, а у вас высвечивается номер звонящего 900, а это номер Сбербанка.

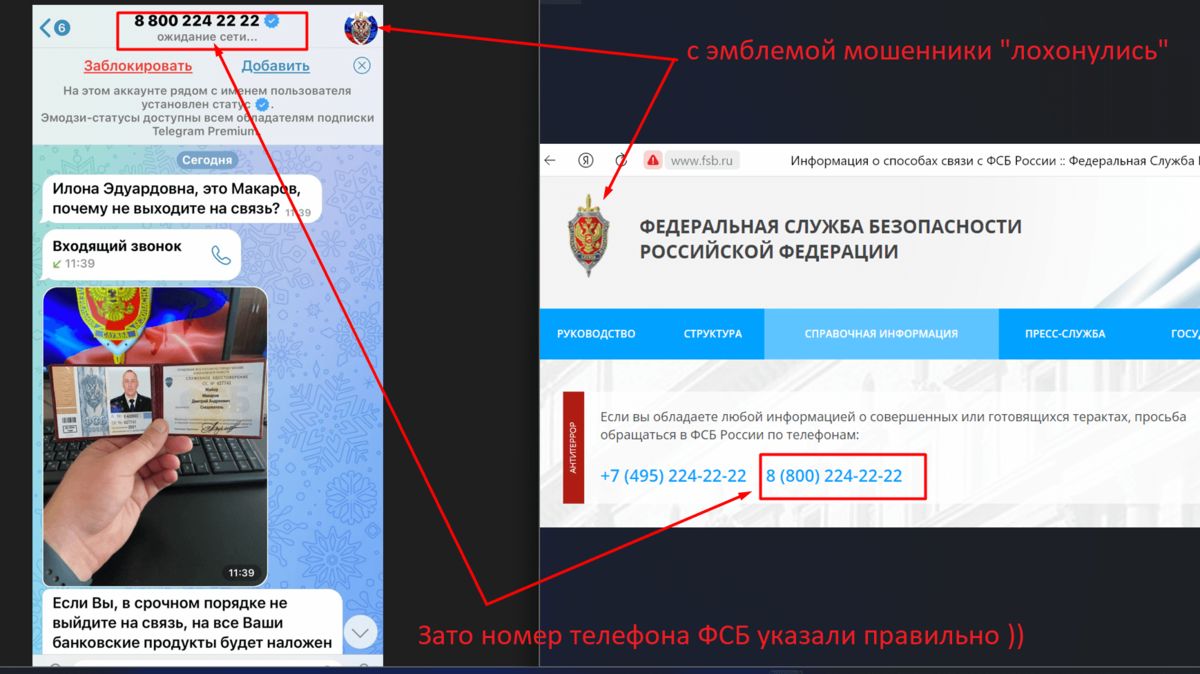

Был у нас клиент, которому позвонили с номера 8 (800) 224-22-22. Пробив его в интернете, выяснилось, что он действительно закреплен за ФСБ и указан на официальном сайте службы fsb.ru. Звонивший при этом представился сотрудником ФСБ Макаровым Д.А., а на его аватарке был логотип силового ведомства. Кстати, операторов связи стали штрафовать за то, что они пропускают такие звонки с подменных номеров от липовых следователей. Чтобы окончательно убрать все сомнения – заботливо прислал свое удостоверение, которое он держит своей ручкой на фоне монитора с развивающимся триколором и эмблемой ведомства.

А еще прислал «Поручение» начальника, о том что из банковских структур неустановленные злодеи украли персональные данные 200 тыс. человек, из-за чего посыпались жалобы от пострадавших о списаниях денег, в том числе путем фиктивного кредитования. Поэтому срочно нужно их опросить, и не абы как, а именно через WhatsApp, Viber и Telegramm (см.: скриншот ниже).

Поэтому все сомнения в том, кто звонит у жертвы развеялись. А далее все пошло по знакомому сценарию.

Мошенники предлагают перевести деньги на какой-то особый «страховой» счет или на счета сотрудников полиции – для фиксации преступления. Делается все под видом помощи клиенту. На самом деле, так злоумышленник получает все нужные ему данные или деньги.

Как адвокат могу сказать, что таких представлений я даже в цирке не видел… Но с подобными фантазиями мошенников приходится сталкиваться часто.

Что делать?

- Сразу положите трубку! Даже если видите на экране телефона номер горячей линии банка (или МВД, ФСБ, Интерпола, турецкой жандармерии, Центробанка и пр.).

- Перезвоните в банк по телефону (указан на обороте вашей карты) или обратитесь в ближайшее отделение лично. На этом этапе часто выясняется, что никаких переводов не было, равно как не было действий по карте или заявок на кредит.

Запомните:

- Сотрудники банка, Центробанка РФ и правоохранительных органов (МВД, ФСБ и т.д.) никогда не будут просить совершить финансовые операции по телефону, не будут запрашивать номер карты или код подтверждения.

- Сотрудники банка, полиции, ФСБ и др. органов никогда не будут звонить/писать вам по WhatsApp, Viber, Telegram и прочие мессенджеры. Это не предусмотрено ни законом «О полиции», ни УПК, ни КоАП (допустимо только СМС-извещение и то, при условии что вы дали расписку-согласие на уведомление подобным способом с указанием номера телефона – Постановление Пленума ВС РФ от 09.02.2012 N 3, ред. от 25.12.2018). Прокуратура частенько наказывает таких полицейских, которые любят использовать месенджеры в работе. Кроме того, с 01.03.2023 WhatsApp, Telegram, Skype, Viber, Microsoft Teams и др. мессенджеры вошли в окончательный список запрещенных программ для банков, финансовых организаций, госкомпаний и др., а в Госдуму внесен проект о штрафах за нарушение запрета (Перечень из ч.8 ст.10 закона от 27.07.2006 N 149-ФЗ "Об информации, информационных технологиях и о защите информации", опубликованный Роскомнадзором 05.05.2023).

2. Можно ли признать кредитный договор недействительным?

Если вас обманули кредитные мошенники и вы остались без денег, но с оформленным кредитом на круглую сумму, возникает вопрос: можно ли этот договор признать недействительным, чтобы не быть должным банку?

Кредитный договор можно признать недействительным в 4-х случаях:

Случай № 1: Если кредитный договор вы не подписывали, заемщиком не являлись, каких-либо обязательств на себя по договору не принимали, а кредит был оформлен без вашего участия мошенниками, с подделкой вашей подписи.

Или в случае, если вы потеряли банковскую карту и/или доступ к номеру телефона, привязанному к мобильному банку (СМС-оповещению), сообщили об этом в банк, после чего было совершено мошенничество.

Пример 1 (по материалам п.6 "Обзора судебной практики ВС РФ N 1 (2019)", утв. Президиумом ВС РФ 24.04.2019): В 2017 году Хромых В.И. обратился в суд с иском к банку о признании кредитного договора от недействительным, указав на то что 01.09.2013 г. от его имени неизвестным лицом заключен кредитный договор, о чем ему стало известно 02.04.2014 г. после обращения ответчика к нему о полном досрочном исполнении обязательств по кредиту. Сам он договор не подписывал, деньги не получал, только заполнял анкету в банке на получение кредита. Почерковедческая экспертиза подтвердила доводы истца. Суд первой инстанции удовлетворил иск и указал, что в нарушение требований ст. 820 ГК РФ письменная форма кредитного договора не была соблюдена, поскольку истец его не подписывал, заемщиком не является, каких-либо обязательств на себя по данному договору не принимал, а следовательно, кредитный договор от 01.09.2013 г., подписанный от имени истца неизвестным лицом, является недействительным (ничтожным). Суд также указал, что срок исковой давности не пропущен, поскольку о заключении договора истцу стало известно 02.04.2014 г., а в суд он обратился 10.03.2017 г., то есть в пределах трехлетнего срока исковой давности, предусмотренного п. 1 ст. 181 ГК РФ.

Отменяя решение суда первой инстанции и принимая новое решение об отказе в иске, суд апелляционной инстанции сослался на то, что кредитный договор в силу п. 1 ст. 168 ГК РФ является оспоримой сделкой, а поэтому срок исковой давности по требованиям о признании оспоримой сделки недействительной составляет один год (п. 2 ст. 181 ГК РФ); ходатайства о восстановлении срока исковой давности истцом заявлено не было, сведений об уважительности причин пропуска срока исковой давности представлено не было.

Однако Верховный Суд отменил апелляционное определение, сославшись на ст. 820 ГК (что кредитный договор должен быть заключен в письменной форме. Несоблюдение формы влечет его недействительность. Такой договор считается ничтожным). Требования истца основаны как на несоблюдении требования о его письменной форме, поскольку договор истцом подписан не был, так и на том, что волеизъявление на заключение договора отсутствовало. Согласно ст. 8 ГК РФ гражданские права и обязанности могут порождаться как правомерными, так и неправомерными действиями. Заключение договора в результате мошеннических действий является неправомерным действием, посягающим на интересы лица, не подписывавшего соответствующий договор и являющегося применительно к п. 2 ст. 168 ГК РФ третьим лицом, права которого нарушены заключением такого договора. Соответственно кредитный договор, заключенный в результате мошеннических действий, является недействительной (ничтожной) сделкой и сроки давности не пропущены (Определение ВС РФ от 02.04.2019 N 5-КГ19-25).

Случай № 2: Если кредитный договор вы подписали (своей живой подписью, или через аналог своей подписи: например через банк-онлайн, путем введения логина, пароля и СМС-кода), но были обмануты мошенником. При этом соблюдается одно из условий:

- мошенник является представителем банка

- мошенник является работником банка

- мошенник содействовал банку в совершении сделки

Сделка под влиянием обмана, совершенного как стороной такой сделки, так и третьим лицом, может быть признана судом недействительной по иску потерпевшего (п.2 ст. 179 ГК РФ). При этом обманом считается не только сообщение информации, не соответствующей действительности, но также и намеренное умолчание о важных обстоятельствах. Сделка может быть признана недействительной, только если обстоятельства обмана находятся в причинной связи с его решением о заключении сделки. При этом подлежит установлению умысел обманщика. Для этого даже не обязательно, чтобы было возбуждено уголовное дело против мошенников, т.к. закон не связывает оспаривание сделки по этому основанию с наличием уголовного производства. Обстоятельства применения насилия, угрозы или обмана могут подтверждаться по общим правилам о доказывании (п.99 Постановления Пленума ВС РФ от 23.06.2015 N 25).

Однако следует учитывать, что обманывает вас как правило не банк и не его сотрудники, а третье лицо – мошенник, которое к банку может не иметь никакого отношения.

Сделка, совершенная под влиянием обмана потерпевшего третьим лицом (мошенником), может быть признана недействительной по иску потерпевшего только при условии, что другая сторона сделки (банк или его сотрудники) знали или должны были знать об обмане. Считается, в частности, что сторона знала об обмане, если виновное в обмане третье лицо являлось представителем или работником банка либо содействовало банку в совершении сделки (п.99 Постановления Пленума ВС РФ от 23.06.2015 N 25).

Случай № 3: Если кредитный договор вы подписали (своей живой подписью, или через аналог своей подписи: например через банк-онлайн, путем введения логина, пароля и СМС-кода), были обмануты мошенником и при этом:

- сам банк при дистанционном оформлении кредита не проявил осмотрительности и не заблокировал операции, если после получения кредита следовала незамедлительная выдача банку распоряжения о перечислении кредитных средств в пользу третьего лица (мошенника)

В октябре 2022 года разъяснения по этому поводу дал также Конституционный Суд, куда обратилась одна пострадавшая от телефонных мошенников – Юшкова К.А. Неизвестные лица, представившиеся сотрудниками банка, позвонили ей с предложением отменить якобы оформленную от ее имени заявку на кредит. Для этого требовалось продиктовать звонившим СМС-код, который поступит на ее телефон, что К.А. Юшкова и сделала - с противоположной совершению сделки целью. В тот же день К.А. Юшкова обратилась в отделение банка, а также в полицию с заявлением о преступлении, на основании которого возбуждено уголовное дело по п."г" ч.3 ст.158 УК, по которому она признана потерпевшей.

Затем Юшкова обратилась в суд с иском к банку о признании кредитного договора недействительным на основании ст. 179 ГК (сделка совершенная под влиянием обмана), по условиям которого банк предоставил заявительнице на 60 мес. денежные средства. Суд она проиграла в трех инстанциях. Суд указал, что между банком и заявительницей ранее было заключено соглашение о дистанционном банковском обслуживании. Юшкова согласилась с заключением кредитного договора, введя соответствующий СМС-код, пришедший на ее номер телефона. Во исполнение обязательства по кредитному договору банк перечислил на ее счет денежные средства, из которых часть была переведена на основании распоряжения третьему лицу, а другая часть – направлена на оплату страховки по кредиту. Суд счет перевод третьему лицу соответствующим требованиям закона, обязывающим банк по распоряжению клиента выдавать или списывать со счета денежные средства. Как было установлено судом, в момент заключения договора и перевода денежных средств мобильный телефон из владения К.А. Юшковой не выбывал, указанные операции совершены ею лично. При этом суд отметил, что совокупность исследованных доказательств не позволяет установить, что в отношении К.А. Юшковой были совершены действия, которые она трактует как мошеннические, а само по себе обращение в правоохранительные органы и возбуждение уголовного дела не свидетельствуют о том, что в отношении лица было совершено уголовно наказуемое деяние.

Вместе с тем, Конституционный суд указал, что в большинстве случаев телефонного мошенничества сделки оспариваются как совершенные под влиянием обмана потерпевшего третьим лицом. При рассмотрении таких споров особого внимания требует исследование добросовестности и осмотрительности самих банков. В частности, к числу обстоятельств, при которых банку в случае дистанционного оформления кредитного договора надлежит принимать повышенные меры предосторожности, следует отнести факт подачи заявки на получение клиентом кредита и незамедлительная выдача банку распоряжения о перечислении кредитных денежных средств в пользу третьего лица (мошенника) (Определение Конституционного Суда РФ от 13.10.2022 N 2669-О).

Банк России Приказом № ОД-2525 от 27 сентября 2018 г. утвердил «Признаки осуществления перевода денежных средств без согласия клиента». В частности, к ним относится несоответствие характера, и/или параметров, и/или объема проводимой операции по переводу денежных средств операциям, обычно совершаемым клиентом (время, дни осуществления операции, место, устройство, с использованием которого осуществляется операция и параметры его использования, сумма осуществления операции, периодичность (частота) осуществления операций, получатель средств и т.д.).

Иными словами, банк не должен «хлопать ушами» когда его клиент оформляет кредит и сразу же переводит кредитные деньги на счета каких-то физлиц. Служба безопасности банка обязана немедленно реагировать и блокировать такие переводы до получения дополнительного подтверждения со стороны клиента. Если банк этого не делает, это повод усомниться в его добросовестности и осмотрительности, что дает шансы на оспаривание кредитного договора, как заключенного под влиянием обмана.

Случай № 4: Если кредитный договор вы подписали через аналог своей подписи (например через SMS-код), были обмануты мошенником и при этом:

- SMS-сообщение с кодом написано не на русском языке (а например, на латиннице, чем нарушено требование п.2 ст.8 Закона о защите прав потребителей)

- вся процедура заключения кредитного договора фактически подменена собой введением кода из SMS (что противоречит порядку заключения кредитного договора с приведением индивидуальных условий в виде таблицы, с указанием полной стоимости кредита, с напечатанными отметками (V) напротив строк об ознакомлении и согласии с различными условиями договора и т.п.)

- есть сомнения в способе аутентификации клиента банка, а само соглашение банка о дистанционном банковском обслуживании само по себе таких сведений не содержит

- сам банк при дистанционном оформлении кредита не проявил осмотрительности и не заблокировал операции, если зачисление денег на ваш счет и их перечисление их в другой банк на счет другого лица (мошенника) произведены Банком практически одномоментно, а в полицию пострадавший обратился в тот же день.

Данный 4-ый случай основан на прецеденте, созданном Верховным Судом РФ, который подтвердил вышеуказанную практику Конституционного суда и встал на сторону обманутого заемщика (см.: Определение ВС РФ от 23.05.2023 № 85-КГ23-1-К1 и Определение от 17.01.2023 № 5-КГ22-121-К2).

Лайфхак

При этом, прежде чем обращаться в суд с иском о признании кредитного договора недействительным я рекомендую написать комплект досудебных обращений в сам банк, ЦБ РФ, Роспотребнадзор, оператору сотовой связи (если им не были заблокированы подменные номера, с которых вам звонили мошенники) и иные службы и подробно описать механизм обмана и вывода денег. Иногда сам банк, не доводя дело до суда решает закрыть кредит, видя что его сотрудниками были допущены те или иные нарушения (см. фото ниже). При этом банк сам направит в бюро кредитных историй информацию об аннулировании этого долга. А это сэкономит вам кучу времени и нервов.

В остальных случаях, признать кредитный договор недействительным вряд ли получится, так как доказать связь мошенников с банком (если она была) и иные нарушения – очень непростая задача.

Пример 1 (по материалам Апелляционного определения Мосгорсуда от 18.05.2022 N 33-17480/2022): Истец, обращаясь в суд с иском, указала, что заключая договор, по причине обмана со стороны третьих лиц, она заблуждалась относительно природы сделки, ее правовых последствий, ошибочно полагая, что полученные по договору денежные средства будут возвращены правоохранительными органами. Суд отказал в иске и не принял доводы апелляционной жалобы о том, что пострадавшая признана потерпевшей по уголовному делу по ч. 4 ст. 159 УК РФ, что не является основанием для отмены решения суда, поскольку совершение мошеннических действий третьими лицами не влечет ответственности банка перед истцом. Заблуждение относительно правовых последствий сделки не является основанием для признания ее недействительной по ст. 178 ГК РФ.

Пример 2 (по материалам Решения Волжского горсуда Волгоградской области от 20.01.2020 года № 2-229/2020): Ковалева В.В. обратилась в суд с иском к ПАО «Сбербанк России» о признании недействительным(ничтожным) кредитного договора, применении последствий недействительности сделки в виде освобождения от исполнения обязательств по нему. В обоснование указала, что "."..г. в Сбербанке посредством «Интернет» на её имя был оформлен кредитный договор №... на сумму 362 925 руб. До этого "."..г. ей на работу позвонил молодой человек, представившимся Андреем Соколовым и предложит подработку примерно до 7 000 руб. в месяц на электронной брокерской бирже «TheForeх». Она согласилась, вскоре ей позвонил специалист по этой программе, назвавшийся Алексеем Лавровым, и все дальнейшие действия с телефоном и компьютером она производила под диктовку молодого человека. В итоге мошенники оформили на неё кредитные договоры в двух банках в ООО «ХКФ Банк» и ПАО «Сбербанк России», используя её данные. При этом она электронную подпись в кредитном договоре не оформляла, на свою карту денежных средств не получала себя с паспортом не фотографировала инее отправляла. СМС-сообщения не получала. Все денежные средства, поступившие ей на счет были отправлены мошенниками на собственные счета, что подтверждается выпиской по её карте. Данный кредитный договор был заключен неизвестным ей лицом мошенническим путем от её имени путем обмана и злоупотребления её доверием и доверием банка, а также с незаконным использованием её персональных данных. О данном факте она незамедлительно сообщила банкам и обратилась в следственные органы. Факт мошенничества подтвержден правоохранительными органами. По данному факту возбуждено уголовное дело, её признали потерпевшей.

Представитель ПАО «Сбербанк Росси» иск не признала и указала, что "."..г. через систему «Сбербанк Онлайн», к которому ранее была подключена истица, была подана заявка на получение потребительского кредита, по которой было принято положительное решение. Кредит был выдан, денежные средства зачислены на карту клиента №.... Вход "."..г. в систему «Сбербанк Онлайн», а также заявка на получение кредита подтверждены одноразовыми SMS-паролями, направленными на телефонный номер +<...>, подключенный к услуге «Мобильный банк». "."..г. в сети Интернет с использованием реквизитов банковской карты №... посредством интернет-сервисов были совершены операции перевода заемных средств на порталы QIWI WALLET. Данные сервисы используют безопасную технологию, которая предполагает двухуровневую систему защиты –для проведения операций необходимо верно указать все реквизиты банковской карты, что возможно лишь при наличии карты в руках, а также указать уникальный одноразовый пароль, который направляется по операции в виде SMS-сообщений на номер телефона, по которому подключена услуга «Мобильный банк. Уникальный одноразовый пароль в сочетании с реквизитами банковской карты является для банка аналогом собственноручной подписи клиента, его распоряжением денежными средствами через удаленные каналы обслуживания. Учитывая, что спорные операции были совершены с использованием персональный средств доступа (одноразовые пароли), действия банка являются законными. Причинно-следственной связи, которая могла бы свидетельствовать о вине банка, истцом не представлено.

Суд отказал в иске, сославшись на то что, согласно п.4 ст.847 ГК договором может быть предусмотрено удостоверение прав распоряжения деньгами на счете, электронными средствами платежа и иными способами с использованием в них аналогов собственноручной подписи (пункт 2 статьи 160), кодов, паролей и других средств, подтверждающих, что распоряжение дано уполномоченным на это лицом. А в соответствии с п.3.9.1 договора банковского обслуживания (ДБО) клиент имеет право заключить с банком кредитный договор, в том числе с использованием системы «Сбербанк Онлайн» через официальный сайт банка в сети Интернет, а также Мобильное приложение банка. Согласно п. 3.1.2 Условий использования международных дебетовых карт Сбербанка России, с которыми Ковалева В.В. была ознакомлена, держатель карты обязуется не сообщать ПИН-код и не передавать карту (ее реквизиты) для совершения операций другим лицам; предпринимать необходимые меры для предотвращения утраты, повреждения, хищения карты; нести ответственность по операциям, совершенным с использованием ПИН-кода. Держатель несет ответственность за все операции с картой, совершенные до момента получения банком уведомления Держателя об утрате карты.

3. Как вернуть деньги? 6 этапов

Этап 1. Сначала пробуем вернуть деньги через банк, в котором оформлены кредиты, осевшие в карманах мошенников. Просим дать разъяснения по работе службы безопасности банка, и полному перечню оснований блокировки переводов на счета третьих лиц.

Например, если подать обращение в банк с просьбой возврата перевода с карты на карту, мотивировав ошибкой в перечислении, банк скорее откажется это сделать, ссылаясь на статью 854 ГК РФ, в которой прописано, что вернуть деньги можно только с разрешения получателя. Вряд ли мошенник, заполучивший ваши деньги даст такое разрешение.

Но если обосновать заявление тем, что перевод денег мог быть связан с нарушениями со стороны сотрудника банка (кредитного специалиста) или иного аффилированного лица, содействовавшего незаконным транзакциям мошенников, то возможен положительный эффект. Например, в нашей практике был случай, когда банк Тинькофф организовал внутреннее расследование, выявил нарушения и вернул часть денег.

Если по оформленным кредитам вам в придачу оформили страховку жизни, необходимо отказаться от нее в 14-дневный срок, а деньги страховой компании направить на частичное досрочное погашение кредита. Как это правильно сделать – читайте в статье «Возврат страховки по кредиту в период «охлаждения»

Этап 2. Пишем обращение в полицию, прокуратуру, ЦБ и Роспотребнадзор.

Это стоит сделать не столько ради возврата, сколько ради того, чтобы виновники понесли наказание за содеянное (если их найдут). Но ни полиция, ни прокуратура не обяжет их вернуть деньги. Если вас признают потерпевшим, как уголовное дело дойдет до суда вам предложат подать гражданский иск в уголовном процессе о возмещении ущерба, причиненного преступлением. Но это очень долгий путь. В любом случае если на следующих этапах возникнет вопрос: «А обращались ли вы в полицию?», у вас всегда будут подтверждающие документы.

В случае возбуждения уголовного дела подавать следователю ходатайство о признании потерпевшим не вас, а банк (чтобы последний взыскивал средства не с вас, а с мошенников) – также бесполезно. Как правило в удовлетворении таких ходатайств следователи отказывают.

ЦБ и Роспотребнадзор могут помочь лишь в том, если выявят нарушения банком регламентов и инструкций по оформлению и немедленному распоряжению кредитом. Такие операции за короткий промежуток времени должны дать повод службе безопасности банка для блокировки инициированных вами переводов денег с вашего счета на счета третьих лиц. Если такие нарушения мер предосторожности со стороны банка будут установлены – вам открывается перспектива признать кредитный договор недействительным ввиду обмана (Определение Конституционного Суда РФ от 13.10.2022 N 2669-О).

Этап 3. Узнаем полные ФИО и адрес получателя средств, на счет которого они были перечислены.

Это нам понадобится для обращения в суд с иском о возврате неосновательного обогащения к получателю средств. На начальном этапе сложность только в том, что нужно узнать ФИО, адрес и другие идентификационные данные (год рождения, номер паспорта, ИНН и пр.). Из банковского перевода известно может быть только имя, отчество и первая буква фамилии получателя (например «Ирина Александровна А.»). При этом сам банк откажет в предоставлении информации о получателе, ввиду банковской тайны.

Есть 3 варианта как это сделать:

- 1 вариант. Подать иск в суд к тому лицу, о котором известны минимальные данные. Например, если известно, что получатель - это некая «Ирина Александровна А.», тогда мы в исковом заявлении просто указываем любую фамилию на букву «А» и любой удобный адрес ближайшего к вам суда. Да, вы правильно поняли – недостающие данные мы «берем с потолка», только ради того, чтобы иск соответствовал минимальным требованиям ГПК и был принят к производству. Только такой хитростью можно преодолеть абсурдность некоторых российских законов. Остальные неизвестные сведения об ответчике (дату и место рождения, один из идентификаторов, место работы) указывать не обязательно – таковы требования ст. 131 ГПК РФ (их суд сам может истребовать из ПФР, ИФНС, МВД). Главная задача подачи иска к ответчику с выдуманными данными – добиться того, чтобы суд истребовал действительные персональные данные получателя из банка, на счет которого ушли ваши деньги. Чтобы у суда не возникли лишние вопросы откуда вам известны данные об ответчике, укажите что стали известны в ходе телефонного разговора с мошенниками.

- 2 вариант. Подать иск в суд и первоначально ответчиком формально указать сам банк, попросить также сделать запрос о персональных данных получателя денег, после чего заверить суд в замене ненадлежащего ответчика надлежащим. Данный вариант менее предпочтительный и сработает 50/50.

- 3 вариант. Затребовать персональные данные о получателе через полицию, которая может сделать нужные запросы в банк (если на этапе №2 заявить соответствующее ходатайство). Но полиция неохотно делает такие запросы и не всегда отслеживает поступление ответов на них, поэтому ответа можно ждать очень долго.

Итог: вариант № 1 предпочтительнее.

Этап 4. Подаем иск в суд к получателю денег о взыскании сумм неосновательного обогащения.

Если в суд вы уже подали, то после получения ответа на судебный запрос и установления личности человека, который присвоил себе деньги, произведите замену ненадлежащего ответчика на надлежащего или просто подайте уточненное исковое заявление, сославшись на опечатки. Получение актуального адреса также неизбежно приведет к смене подсудности иска. Как только вы его уточните, первоначальный суд переправит судебное дело в тот суд, где прописан ответчик. При этом в деле уже будут все необходимые документы.

Статья 1102 Гражданского кодекса гласит: «1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательное обогащение». В силу правовой позиции Верховного Суда РФ изложенной в Определении от 18.12.2018 N 5-КГ18-260 имущество, приобретенное за счет другого лица без каких-либо оснований, является неосновательным обогащением и подлежит возврату, в том числе когда такое обогащение является результатом поведения самого потерпевшего. Необходимым условием возникновения обязательства из неосновательного обогащения является приобретение и сбережение имущества в отсутствие правовых оснований, т.е. приобретение или сбережение имущества одним лицом за счет другого, не основанное на законе, иных правовых актах, сделке (Определение ВС РФ от 24.10.2023 № 11-КГ23-15-К6, от 22.12.2015 по делу N 306-ЭС15-12164, А55-5313/2014).

По итогам дожидаемся вынесения решения и получения исполнительного листа. В нашей практике не было еще ни одного случая, чтобы суд отказал во взыскании сумм обогащения с кредитного мошенника.

Этап 5. Направляем исполнительный лист в ближайшую ИФНС.

Там предоставят информацию о банках, где открыты счета ответчика-должника. Как правило их не мало, т.к. кредитные мошенники перегоняют средства по многим счетам своих сотрудников, аффилированных или подставных лиц.

Этап 6. Исполнительный лист, минуя приставов, направляем непосредственно в один из банков должника.

Через ФССП процедура взыскания может затянуться. Банк же, получив его обязан произвести списание средств незамедлительно (ст. 8 закона № 229-ФЗ "Об исполнительном производстве", "Обзор судебной практики ВС РФ N 4 (2017)", утв. Президиумом ВС РФ 15.11.2017).

Обратите внимание: не следует подавать документы в те банки, где открыты исключительно залоговый, номинальный, торговый и (или) клиринговый счета должника (ст. 69 закона № 229-ФЗ). С них списания по исполнительным документам не производятся.

Если же денежные средства будут зачислены на расчетный счет фирмы, оказывающей услуги по поиску и подбору кредитного донора, и с которой вы заключили договор, то основанием для взыскания может служить ст. 12 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей". Если не предоставлена возможность получить при заключении договора полную информацию об услуге, то если договор заключен, потребитель вправе в разумный срок отказаться от его исполнения и потребовать возврата уплаченной суммы и возмещения других убытков.

Что еще нужно предусмотреть на будущее? Если кредит на большую сумму, оплатить которую нет возможности, желательно переоформить на родственников то имущество, которое уже банк может изъять при непогашении долга. В основном это транспортные средства, гаражи, дачи, земельные участки. За единственное жилье можно не переживать, его можно не переоформлять, т.к. его не заберут ни при каких обстоятельствах. С других банковских счетов желательно снять деньги или перевести родственникам. Если рассматриваете процедуру банкротства данные действия могут быть расценены как недобросовестные, однако при банкротстве оно все равно уйдет с молотка для покрытия долга перед банком-кредитором.

4. Взыскать убытки с оператора сотовой связи… Реально?

Как уже упоминалось, операторов связи стали штрафовать за то, что они пропускают звонки с подменных номеров от липовых следователей. Хотя за 2021 год Банк России выявил и направил операторам связи для принятия соответствующих мер информацию о 180 тыс. номеров телефонов, используемых мошенниками, что более чем в 6 раз превышает показатели 2020 года. За 2021 год на основании перечня телефонных номеров кредитных организаций, используемых исключительно для входящей связи (приема звонков от граждан, клиентов), операторами связи было заблокировано более 2 млн нелегитимных вызовов, осуществленных мошенниками с использованием технологии подмены номера. Но часто операторы не блокируют эти номера.

В частности, в 2023 году гражданину позвонили якобы из полиции. Мошенник представился следователем. Использовал банальную схему обмана, что со счетом жертвы работают мошенники и, чтобы спасти свои деньги, ему надо срочно перевести их "на безопасный счет". В итоге пожилой мужчина лишился 300 000 руб. Прокуратура проверила оператора связи после изучения возбужденного уголовного дела по ч. 2 ст. 159 УК "Мошенничество с причинением значительного ущерба гражданину". Выяснилось, что номер телефона этого липового следователя с российской нумерацией был зарегистрирован в другой стране. Такие вызовы должны ограничивать операторы мобильной связи (п. 10 ст. 46 закона от 07.07.2003 № 126-ФЗ «О связи»). Но звонок с подменного номера не был заблокирован. Прокуратура возбудила дело по ч. 2 ст. 13.2.1 КоАП - "Неисполнение оператором связи обязанности по прекращению оказания услуг". А когда дело дошло до суда, мировой судья с/у № 370 Тверского района Москвы вынес решение о штрафе в 600 000 руб.

Если деньги выманили через незаблокированный подменный номер, есть все шансы взыскать ущерб с самого оператора связи. Ведь между его действиями/бездействиями и ущербом есть прямая причинно-следственная связь, чего достаточно для возмещения вреда (п.3 Постановления КС от 02.07.2020 N 32-П). Если бы оператор исполнил требования закона и заблокировал подменный номер, мошенничества могло и не быть. Хоть деньги похитил мошенник, а не оператор связи, есть основания для возложения ответственности и на последнего. Тут речь идет о совместно причиненном ущербе. По общему правилу они оба отвечают за вред солидарно, хотя суд вправе определить ответственность каждого нарушителя в долях сообразно степени вины, а при невозможности определить степень вины - доли ответственности признаются равными (ст.1080 ГК)

Если сумма похищенных у вас денег составляет несколько сотен тысяч рублей, можно для начала обратиться к оператору связи с просьбой компенсировать вам ущерб, т.к. в противном случае вы вынуждены будете обратиться в правоохранительные органы с заявлением о привлечении его к ответственности по ст. 13.2.1 КоАП за нарушения закона «О связи», где штрафы составляют уже от 0,5 до 1 млн руб. Кроме того, добровольное возмещение лицом, совершившим административное правонарушение, причиненного ущерба, смягчает наказание (пп.6 п.1 ст.4.2. КоАП).

Если досудебная стадия не увенчалась успехом, подайте к оператору мобильной связи, действия которого привели к хищению у вас денег, иск о возмещении убытков в виде ущерба. Закон дает полное право лицу, право которого нарушено, требовать полного возмещения причиненных убытков (расходов, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества - реальный ущерб) (ст.15, 1064 ГК). При этом для взыскания убытков не обязательно чтобы оператор был привлечен к административной ответственности, поскольку никакие доказательства для суда не имеют заранее установленной силы, хотя постановление по административке облегчает доказывание, создавая преюдицию (п.2 ст.67, п.4 ст.61 ГПК). Суд вправе сам дать оценку действиям оператора, наступившим последствиям и причинно-следственной связи между ними.

5. Иные способы кредитного мошенничества 2023

Способ 2. Еще одна классика разводов: обманом вас вынуждают сказать злоумышленникам не только номер вашей карты, но и срок действия, CVV/CVC-код и пароль в SMS-сообщении

Примеры:

- Вы продаете товар в интернете (например, на “Юле” или доске объявлений), звонит «покупатель», готовый скинуть вам предоплату, вы даете ему номер карты. Но он просит еще CVV/CVC-код, срок действия карты и пароль в SMS. Мотивирует свою любознательность тем, что переводит деньги через терминал или онлайн-банк, а в нем у него требуют не только номер вашей карты, но и другую информацию. Далее умные банковские бла-бла термины и вы даете человеку заветные сведения.

- якобы сотрудники банка предлагают подключить к вашей карте кредитную линию, овердрафт, чтобы это сделать дайте CVV/CVC-код и срок действия карты;

- вы якобы выиграли денежный приз, а для его получения нужны данные вашей карты (естественно CVV/CVC-код, срок действия, куда ж без них);

- вам хотят сделать возврат оплаты на карту, но «Система просит ввести CVV/CVC-код и срок действия, без них не получается…»

- · и т.д.

Что делать?

- Никому и никогда не сообщать CVV/CVC-код, срок её действия карты и пароль в SMS. Для зачисления средств на вашу карту вполне достаточно ее номера или номера вашего телефона

- Не пересылайте данные карт и логины/пароли от интернет-банкинга через мессенджеры, не выкладывайте в соцсетях, они могут быть взломаны

- Даже сказав злоумышленнику просто срок действия карты (без CVV/CVC-кода и СМС) вы навредите себе. Этого достаточно чтобы расплатиться вашей картой на некоторых сайтах в интернете.

Способ 3. Кража ваших логинов, паролей и данных банковских карт при покупке в интернете через фишинговый сайт, форму оплаты или страницу авторизации

Вы можете зайти на Фишинговый сайт, который может отличается от настоящего всего одной буквой или иметь иные записи в домене. Например, вместо «online.sberbank.ru» можно увидеть «onllinesberbank.ru» или «online.sbrbank.ru». Также сайт может располагаться на поддомене, например, «sberbank.site.ru». На фишинговый сайт или форму оплаты может вести СМС, пришедшая вам на телефон или в электронную почту, которые вы оставили где-то на досках объявлений в интернете.

Даже сервис «безопасная сделка» на «Юле» не может застраховать от обмана. Мошенники могут прислать вам СМС с подменным URL-адресом, похожим на сервис оплаты «Юлы»: вместо домена https://youla.ru/ приходит что-то типа https://youla-ru.me/f2f/77249083956

На фишинговый сайт или форму оплаты может вести и QR-код (форма мошенничества кьюшинг). Суть в том, что держатель карты сканирует QR-код, переходит на сайт и неосознанно передает свои данные мошенникам.

Что делать?

- проверять сайт компании через Википедию, где всегда будет ссылка только на официальный ресурс;

- сохраните в избранное адреса сайтов, которые вы часто используете для платежей;

- проверять наличие на сайте SSL сертификата (адреса сайта начинается на «https://», вместо «http://»)

- не кликайте по непроверенным URL-ссылкам в СМС, e-mail (даже тем ссылкам, которые приходят от друзей, близких и знакомых – их аккаунты тоже могут взломать и отправлять сообщения от их имени. Это же касается и официальных организаций, например банков или налоговой службы).

- не сканировать сомнительные QR-коды для оплаты

- при любых сомнениях звонить в службу поддержки сервиса

- при оплате пользоваться защищенными режимами браузера

- использовать антивирусник

- на ПК использовать операционную систему не ниже Windows 10 (Windows 7, Windows XP, Windows 8 – сильно подвержены взлому) и обновлять ее

- Завести в онлайн-банкинге бесплатную виртуальную карту с отдельным счетом и использовать только ее для покупок в интернете. На карте не держать денег больше, чем требуется для оплаты конкретной покупки. Даже если данные этой карты будут похищены, украдут только малую часть денег. Средства на остальных (основных) картах и счетах останутся целыми.

- На основных картах и счетах установите суточные или разовые лимиты на расходные операции;

- Меняйте пароли от интернет-банкинга не реже 1 раза в год. Пароль делайте не менее 8-10 символов, с включением цифр, строчных, прописных букв и символов. Не придумывайте пароли сами (они так или иначе будут похожи). Пароль нужно генерировать из случайной комбинации символов, для этого используйте «генератор паролей онлайн»

Способ 4. Развод на предоплату при покупке в интернете («Авито», «Юла» и пр.)

Продавец, у которого вы хотите купить товар, получая предоплату за товар, просто удаляет свой аккаунт или перестает отвечать покупателю.

Что делать?

- Не давать предоплату.

- Проверять продавцов по рейтингам, отзывам, сроку действия аккаунта и пр.

- не вводить реквизиты банковских карт, оплачивать товар только ПОСЛЕ получения товара и его осмотра.

Способ 5. Подмена товара при покупке в интернете

Например, увидели красивый сайт, на котором продают фирменный шуруповерт «Макита», причем дешево (мол, распродажа в связи с ликвидацией магазина). Заказ оформлен, оплата – при поступлении товара на почте России. Товар поступил, вы оплатили, а при вскрытии коробки выяснилось, что вместо фирменного товара – китайская подделка или вообще набор китайских отверток. Деньги почта России вам не вернет, только поможет составить претензию.

Подменой грешат и на сайтах Юла и Авито.

Что делать?

- Не доверять низким ценам

- Для покупки выбирать официальные маркетплейсы (Яндекс Маркет, wildberries и т.д.)

- На маркетплейсах и известных досках объявлений проверять продавцов по рейтингам, отзывам, сроку действия аккаунта и пр.

- На сторонних сайтах и городских/региональных досках объявлений проводить идентификацию продавца по ИНН, ОГРНИП, ОГРН, пробивать по рейтингу rusprofile.ru, базам должников ФССП, ЕФРСБ, сторонним сервисам отзывов (otzovik.com и пр.), а директора фирмы - по сервису ФНС – Реестр субсидиарных ответчиков (https://www.nalog.gov.ru/rn77/rso/).

Способ 6. Звонит неизвестный (или приходит SMS): «Ваш сын (или друг) в беде, срочно нужны деньги». Или звонит человек с похожим голосом вашего родственника.

Что делать?

- Не впадайте в панику, не торопитесь делать перевод.

- Позвонить сыну (другу) и спросить, нужна ли помощь

- Не верить просьбам и похожим голосам. Если сейчас современные нейросети могут озвучивать текст с имитацией голоса известных людей, то вскоре такую озвучку можно будет делать и по образцу голоса любого человека

Способ 7. Пишет ваш друг/знакомый со своего номера (или аккаунта в соцсети) с просьбой занять денег.

Например, мне такая просьба недавно поступила от клиента. За 20 лет работы ни один клиент не просил у меня денег взаймы, поэтому просьба показалась странной (см.: скриншот ниже).

Что делать?

- Не спешите переводить деньги

- Если пишет друг со своего номера (или аккаунта в соцсети), их также могли взломать. Свяжитесь с ним вживую по другим каналам связи, уточните действительно ли просьба исходит от него.

Способ 8. Предложили оформить заем (кредит) по схеме «кредитного донорства» или с предварительным внесением вознаграждения (за услуги некого ООО, на карту физлица, «страховку» кредита и т.п.)

Что делать?

- Не переводить деньги, не оформлять на себя займы, это Лохотрон.

- подробности о данной семе развода читайте статью по ссылке «Кредитный донор. Как проституция, только хуже»

Способ 9. Перевод денег «по ошибке»

Владельцу пластика приходят сообщения на телефон якобы от банка, где указано, что на счет поступила определенная сумма. Потом звонит незнакомец и просит вернуть деньги – мол перевел их по ошибке. Иногда просят сделать обратный перевод на телефон или другую карту. Владелец карты так и поступает, не подозревая, что поступлений не было, и он перевел злоумышленникам собственные деньги. Иногда деньги действительно могут быть отправлены мошенником. Владелец карты видит перевод и отправляет его назад. За несколько минут до этого, пока не наступил момент невозврата, мошенник звонит в банк, отменяет свой перевод и получает две суммы – свою и жертвы.

Что делать?

- Не переводить деньги до выяснения обстоятельств.

- Найти телефон горячей линии банка – он есть на сайте. Позвонить и обрисовать ситуацию. Уточнить, действительно ли на счёт приходила такая сумма, выяснить, от кого она пришла. Вернуть деньги, если человек действительно ошибся.

Способ 10. Вы сами «засветили» данные своей банковской карты, отдав ее в руки кассиру при расчете в магазине или «крутя» ее в руках в очереди супермаркета

Вы покупаете товар в магазине, но на кассе трудно дотянуться до терминала для бесконтактной оплаты. Кассир берет вашу карту, прислоняет к терминалу и после оплаты отдает. При этом на кассе видеокамера снимает весь процесс, включая все цифры карты (номер, срок действия и CVV/CVC-код). Возможно, в очереди злоумышленник незаметно снимает на смартфон то как вы «крутите» пластик в руках.

Что делать?

- Никогда не передавать голую карту в руки посторонних лиц, не «светить» ее данные в толпе

- Одевать карту в специальный чехол, скрывающий ее данные (есть чехлы, не препятствующие бесконтактной оплате, не вынимая ее из чехла)

- Использовать для расчетов NFC-модуль в смартфоне

Способ 11. Взлом вашего аккаунта Госуслуг (аккаунта в соцсети или электронной почты) и/или попытка смены номера телефона, кража логина и пароля от них.

Мошенники звонят по телефону, представляясь сотрудниками портала Госуслуг, называют ваши личные данные и просят назвать код, который пришел на смартфон для подтверждения учетной записи. По факту этот код нужен, чтобы сменить номер телефона. Либо получают доступ к учетной записи другим путём, особенно это легко сделать, если не включена двухфакторная аутентификация. Затем взломанные Госуслуги можно использовать для подачи онлайн-заявки на кредит без вас.

Или на электронку вам приходит письмо, которое так или иначе касается вас (ваших знакомых или работы/учебы и пр.). Предполагая, что письмо важное вы переходите по ссылке, которая имитирует внешний вид почтового сервиса и предлагает снова ввести логин и пароль от почты (якобы вы вышли из аккаунта или браузер это сделал вас). Если посмотреть внимательно – ссылка ведет на какой-то «левый» домен (как в примере ниже - mamedbp.com), который к почтовому сервису (mail.ru, yandex.ru, gmail.com и т.д.) явно не имеет никакого отношения.

Что делать?

- Не вводить по каждому запросу логин и пароль, пока не убедитесь, что находитесь на нужном ресурсе;

- Если потеряли доступ к госуслугам немедленно сообщите об этом на портал

- Если дорожите аккаунтами сделайте двухфакторную аутентификацию, и/или укажите варианты их восстановления в случае взлома (привяжите еще одну почту, телефон, кодовое слово и т.д.)

- Меняйте пароли от аккаунтов не реже 1 раза в год. Пароль делайте не менее 8-10 символов, с включением цифр, строчных, прописных букв и символов. Не придумывайте пароли сами (они так или иначе будут похожи). Пароль нужно генерировать из случайной комбинации символов, для этого используйте «генератор паролей онлайн»

Способ 12. Вам градом приходят СМС-сообщения и по электронке от банков и МФО о том, что ваша заявка на кредит одобрена, введите код для получения

Страшного в этом ничего нет. Возможно, вам просто кто-то мстит, зная ваш номер телефона. Злоумышленник просто заходит подряд на все сайты банков и МФО, заполняет заявки на получение займов, но вместо своего, оставляет ваш телефон и e-mail. Делается это также при помощи ботов.

Возможно, действительно пытаются оформить кредит в МФО, указав реквизиты счета дропа (подставного лица, которого используют аферисты для перевода похищенных средств), но с вашим телефоном или e-mail. В последнем случае бывает вслед за таким СМС поступает звонок злоумышленника, который просит вас назвать коды подтверждения.

Что делать?

- Не переходить по ссылкам, не вводить коды подтверждения, не называть их тем, кто вам звонит и запрашивает их

- Самостоятельно позвоните в те банки/МФО, от которых пришли сообщения и уведомьте, что никакие заявки не подавали, займы брать не собираетесь и просите аннулировать все поданные заявки с указанием ваших данных. Можете перестраховаться и направить данные уведомления в письменной форме по e-mail.

Способ 13. Предлагают заработать на инвестициях в сторонних организациях или интернет-площадках (торговля через Tesla-Х, Газпром, транзакции на биржах, инвестиции в сомнительные инструменты и т.п.).

Что делать?

- Навести справки в интернете, идентифицировать организатора инвестпроекта по ИНН, ОГРНИП, ОГРН, пробить по рейтингу rusprofile.ru, базам должников ФССП, ЕФРСБ, сторонним сервисам отзывов (otzovik.com и пр.), наличие лицензий ЦБ, а директора фирмы - по сервису ФНС – Реестр субсидиарных ответчиков (https://www.nalog.gov.ru/rn77/rso/)

- Доходные инвестиции работают в долгую (на 3,5,10 лет), остальные вложения требуют большого опыта или связаны со спекуляциями и/или обманом.

- Пассивные инвестиции не могут увеличить стартовый капитал в разы за короткий промежуток времени. Не путайте инвестиции с бизнесом.

- Любая доходность свыше 30 % годовых требует повышенного погружения в тему. Потратьте не менее 100 часов на изучение инвестпроекта, только потом принимайте решение о вложении денег.

- В настоящее время не придумано искусственного интеллекта или алгоритма, которые могли бы эффективно самостоятельно торговать вашими активами на бирже и зарабатывать. Любые подобные предложения – обман.

- Доля высокорисковых активов в вашем портфеле не должна превышать 5-10 % от всех сбережений

Способ 14 (новинка 2024 года). Перехват биометрии для доступа к онлайн-банку. Под видом роботизированной системы банка мошенники звонят жертве по видеосвязи, фиксируют её биометрические данные (лицо, мимику, голос, конкретные фразы типа «да», «подтверждаю» и т.д.), а затем получают вход в личный кабинет в банке через биометрию, подтвержденную видеозвонком со службой безопасностью банка, и воруют деньги (см.: видео по ссылке https://cloud.mail.ru/public/peyN/FYuTPRhrT)

Сейчас действительно многие банки вводят идентификацию своих клиентов по биометрии, в том числе для разблокировки карт.

14.03.2024 г. пресс-служба ГУ МВД России по Краснодарскому краю в своем ТГ-канале сообщила, что участились случаи, когда мошенники связываются по видеозвонку в мессенджерах от лица «роботизированной системы» и снимают лицо жертвы. Потом они могут использовать изображение для входа по биометрии. Если просто отключить видео, они тут же заканчивают разговор.

Как предупреждают правоохранители – мошенники могут записать разговор и в перспективе использовать аудио с вашим голосом для генерации полноценных фраз с помощью технологий искусственного интеллекта. Не исключено, что соответствующие звуковые фрагменты преступники будут использовать в мошеннических целях.

Что делать?

- Не берите трубку при входящем видеозвонке через мессенджеры, даже если на звонке указан логотип и официальный телефон банка

- Если видеозвонок с мессенджера принят, немедленно закройте камеру, не отвечайте на вопросы «да», «подтверждаю» и т.д., и прервите разговор,

- Если ваш банк использует биометрические данные, то для вашей идентификации будут использованы видеозвонки по защищенным каналам связи от банка, а не через мессенджеры. Банк официально предупредит заранее о таком способе идентификации. Для уточнения информации свяжитесь с банком телефону (указан на обороте вашей карты), обратитесь в ближайшее отделение лично или через чат мобильного приложения банка.

Повторю, что сотрудники банка никогда не будут звонить/писать вам по WhatsApp, Viber, Telegram и прочие мессенджеры. Это не предусмотрено ни одним законом. Прокуратура частенько наказывает тех чиновников, которые любят использовать месенджеры в работе. Кроме того, с 01.03.2023 WhatsApp, Telegram, Skype, Viber, Microsoft Teams и др. мессенджеры вошли в окончательный список запрещенных программ для банков, финансовых организаций, госкомпаний и др., а в Госдуму внесен проект о штрафах за нарушение запрета (Перечень из ч.8 ст.10 закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации», опубликованный Роскомнадзором 05.05.2023).

В остальном, мне кажется, правоохранители пока преувеличивают способности технологии искусственного интеллекта. Да, сегодня в открытом доступе есть программы типа deepfake, которые имитируют лицо и мимику по фото и видео из соцсетей. Даже могут заставить вашу цифровую копию отвечать на вопросы. в реальном времени и заменить свое лицо на лицо любого другого человека (например - актера Киану Ривз).

Но если бы технология deepfake работала для взлома онлайн-банка, не нужно было бы звонить по видеосвязи. Достаточно было фото и видеоматериалов из соцсетей жертвы. Кроме того, во многих банках уже есть технология liveness, которая исключает возможность прохождения проверок с помощью дипфейков. Она позволяет ответить не на вопрос «Тот ли это человек?», а на вопрос «Живой ли это человек?».

В частности, liveness предлагает пользователю что-то сделать и анализирует, как он справляется с задачей (например, назвать цифры на экране, улыбнуться, повернуть голову). Алгоритм также анализирует набор параметров: искажение, скорость реакции, несоответствие, артефакты, характерные для фейков (например, блики, руки, держащие планшет, эффект муара и т.д.).

Я уже не говорю про то, что отличить на видео живого человека от цифрового фейка, под которого он имитирует, можно и невооруженным глазом: если попросить сильно помотать головой и помахать руками перед лицом. Пока технология не совершенна будут возникать помехи: картинка будет искажаться или вовсе пропадает, возможно, на миг даже удастся увидеть настоящее лицо злоумышленника.

6. Что с законом о самозапрете кредитов?

Чтобы предостеречь себя от оформления кредита на ваше имя мошенниками, наконец-то был принят Федеральный закон от 26.02.2024 N 31-ФЗ "О внесении изменений в Федеральный закон "О кредитных историях" и "О потребительском кредите (займе)".

Он вступает в силу с 01 марта 2025 года. Почему так долго? Нужно технологически донастроить «Госуслуги». МФЦ должны реализовать возможность самозапрета до 1 сентября 2025 года — к этому времени необходимо подготовить системы и своих сотрудников к бесперебойному приему заявлений.

Самомозапрет работает только на потребительские кредиты и займы, но не касается ипотеки, автокредитов и образовательных кредитов с господдержкой. Сделать это можно через портал «Госуслуги» или в МФЦ, причем бесплатно и сколько угодно раз. Достаточно заполнить шаблонное заявление, выбрав желаемые условия запрета. Для его снятия также нужно подать заявление.

Самозапрет отображается в кредитной истории. Прежде чем выдать деньги потенциальному заемщику, банк/МФО обязаны сначала проверить наличие действующих ограничений, а уже потом принимать решение о выдаче кредита/микрозайма. Если заем выдан при наличии запрета – кредитор не сможет требовать погашения долга (п.6 ст.13 Закона о потребкредите).

Запретить можно брать не только сам кредит, но и установить иные ограничения — например, по виду кредитора (банк или МФО), по способу обращения за кредитом или займом (в офисе и дистанционно или только дистанционно), установить максимальную сумму для одного или нескольких переводов, что существенно может затруднить мошенникам вывод денег клиента без его ведома.

Запрет снимут через день после внесения изменений в кредитной истории. Такой период охлаждения поможет людям принять более взвешенное решение о необходимости получить кредит или заем.

7. Что с законом об «антифроде»?

Сейчас закон об «антифроде», т.е. противодействию хищения денежных средств, действует в урезанном виде (ст. 3 Федерального закона от 27.06.2018 г. № 167-ФЗ "О внесении изменений в отдельные законодательные акты РФ в части противодействия хищению денежных средств")

25.07.2024 г. вступает в силу новый закон об «антифроде» (закон от 24.07.2023 № 369-ФЗ "О внесении изменений в закон "О национальной платежной системе"). Он поможет предупредить и увеличить суммы возврата банками средств, уже похищенных мошенниками.

В связи с тем, что у граждан похищают денежные средства чаще всего методами социальной инженерии (лицо самостоятельно переводит деньги мошеннику), у банков и других операторов по переводу денег появятся новые способы защиты граждан от мошенников. Поправки касаются в том числе операций, которые совершены хотя и с согласия клиента, но под влиянием обмана.

Закон обязывает банк (или иного оператора по переводу денежных средств) еще до момента списания денег проверять наличие Признаков осуществления их перевода без добровольного согласия клиента. Эти Признаки устанавливаются Банком России и размещаются на его сайте.

Если под подозрение попадет перевод электронных денег, перевод с помощью платежных карт или через СБП, банк откажет в операции. В других случаях операцию приостановят на 2 дня (п.3.4. ст.8 закона "О национальной платежной системе"). Клиент сможет подтвердить либо повторить перечисление. Деньги переведут, если не возникнет иных препятствий.

Если у банка плательщика есть информация от ЦБ РФ из базы данных о попытках переводов без добровольного согласия клиента, но операцию все равно выполнят, то банку придется возместить всю сумму. Сделать это нужно в течение 30 дней после получения заявления гражданина (п.3.13. ст.8 закона "О НПС").

Предлагается обязать не только банк плательщика (как это установлено сейчас), но и банк получателя средств проводить «антифрод», т.е. осуществлять проверку операций на признаки мошенничества, включая сверку с базой данных о случаях и попытках осуществления переводов денежных средств без согласия клиента, которую ведет Банк России.

8. Как проверить есть ли у вас кредиты? 3 простых шага

Для этого нужно запросить инфу из бюро кредитных историй. Но проблема в том, что в РФ их целых 6 штук (внесенных в реестр ЦБ):

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками/МФО у БКИ есть договор на обмен информацией. Крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

Шаг 1.

Запрашиваем список БКИ, в которых хранится кредитная история, через «Госуслуги» (услуга «Получение информации о хранении вашей кредитной истории»)

В ответ ЦБ пришлет в личный кабинет Госуслуг список всех БКИ, в которых есть инфа по вам.

Шаг 2

Запрашиваем в каждом БКИ свою кредитную историю.

Все БКИ позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Ряд БКИ предлагают услугу - присылать историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Шаг 3

Изучить кредитную историю. Там будут сведения:

- о кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых.

- о наименовании кредитной организации (банка/МФО),

- о сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д.

- о том какие банки/МФО передали данные в БКИ для формирования истории, какие из них запрашивали кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

- о том куда вы обращались за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке свыше 90 календарных дней с даты наступления срока исполнения обязательства.

Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло 7 лет. При этом у заемщика не должно быть никаких непогашенных долгов и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно.

----------------------

Если у Вас проблемы с кредитами, банками, приставами, коллекторами, замучили долги, или стали жертвой кредитного мошенничества, если запутались в документах, не знаете с чего начать и какую последовательность соблюсти, необходима помощь и рекомендации, обращайтесь к нам за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Почему мы?

- наша компания в числе прочего специализируется на защите прав заемщиков и должников;

- решаем все вопросы с кредитными мошенниками, помогаем вернуть деньги;

- помогаем выработать стратегию действий исходя из ситуации;

- проводим анализ документов, даем рекомендации;

- мы помогли списать миллионы долгов, вернуть сотни страховок по кредитам;

- работаем дистанционно по всей России;

- разработан четкий алгоритм сбора доказательств;

- исправляем «косяки» других юристов;

- мониторим ход дела на всех стадиях.

Прайс на разовые услуги:

- Консультация юриста – 500 руб. (при заказе документов, консультация – БЕСПЛАТНАЯ)

- Предварительное изучение сканов Ваших документов – БЕСПЛАТНО!

- Заявление об отказе от страховки по кредиту, оформленному по просьбе кредитных мошенников – от 3 000 руб.

- Комплект обращений в банк (о возврате части средств), в правоохранительные органы (о привлечении к уголовной ответственности), ЦБ и Роспотребнадзор (об установлении возможных нарушений правил блокировки переводов на счета третьих лиц) – от 4 300 руб.

- Подача искового заявления в суд о взыскании неосновательного обогащения и/или о признании кредитного договора недействительным – от 4 700 руб.

- Ускоренная дистанционная подача документов (через электронную почту с УКЭП, интернет-приемную ФССП, ГАС-правосудие, «Почта России» и др.) – от 500 руб.

- Мониторинг и отслеживание стадий рассмотрения документов – от 1 000 руб.

Прайс на комплексные услуги:

- Комплексное решение проблем с кредитным мошенничеством (выработка стратегии действий, подача всех необходимых досудебных документов, составление и подача иска, ведение дела в суде 1-ой инстанции, уточнение иска, подача ходатайств, обжалование, представительство на стадии исполнительного производства, мониторинг и консультирование на всех этапах и т.д.) – от 22 000 руб. за дело + гонорар успеха при вынесении решения судом 1-ой инстанции – от 4% + гонорар успеха при реальном взыскании денег на стадии исполнительного пр-ва – от 8 %.

Вам могут быть интересны статьи на тему:

По материалам сайта https://iusov.ru/

Наш телеграмм канал https://t.me/advokat_usov