Данный прогноз основан на фундаментальном анализе и рассчитан на долгосрочных инвесторов.

Метод определения уровней покупки и продажи довольно прост, и базируется на сопоставлении текущих финансовых показателей, без попытки предсказать, как они изменятся в будущем, под воздействием тех или иных факторов. Такой подход значительно снижает инвестиционные риски, так как опираясь на то, что есть, инвестор будет в выигрыше в двух из трех случаев: если всё останется как есть, и если всё станет ещё лучше. Если же инвестор начинает закладывать позитивные или негативные ожидания, он привязывается только к одному варианту из трех, и будет терять чаще чем зарабатывать.

Чтобы определить, стоит ли покупать акции компании, нужно всегда помнить, что вы собираетесь купить долю в бизнесе. Нет смысла покупать доли убыточного бизнеса. Если и покупать убыточный бизнес, то только целиком, с целью реорганизовать его и сделать прибыльным. Поэтому, перед тем как купить акции компании, нужно узнать, сколько денег она зарабатывает, и на сколько стабильно её текущее финансовое положение. Для этого воспользуемся данными из последнего опубликованного финансовым отчёта по МСФО.

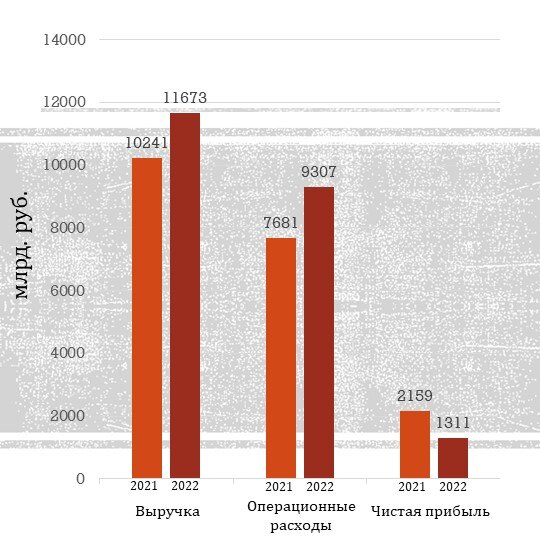

Видим, что в 2022-м году Газпром нарастил выручку на 14%, но операционные расходы выросли больше, аж на 21%. Как результат, имеем падение чистой прибыли на 39%. В принципе, с учетом санкций, очень даже неплохие цифры.

По долгами у Газпрома дела обстоят не хорошо, но вполне терпимо. Уровень краткосрочных займов превышает текущий запас денежных средств почти на 50%, долгосрочные займы чуть более чем втрое превышают годовую прибыль. Следовательно, если компания продолжит работать в том же темпе, она сможет рассчитаться с долгами примерно за 3-4 года. Так же стоит отметить, что собственный капитал Газпрома превышает все совокупные обязательства (куда входят и займы) более чем вдвое.

Получается, что компания неплохо зарабатывает, не смотря на санкции, а уровень долговой нагрузки не является высоким, следовательно акции Газпрома могут стать хорошим вложением. Осталось только рассчитать адекватную цену покупки и определить цель.

Для расчета цены покупки, за основу берём принцип, что ROI (коэффициент рентабельности инвестиций), который определяется как отношение чистой годовой прибыли к цене акции, должен быть выше текущего уровня инфляции (11%, согласно данным ЦБ). Нет смысла вкладываться в бизнес, который зарабатывает меньше инфляции - проще купить облигации.

Для сырьевого сектора, адекватной ценой покупки будет та цена, при которой ROI превышает инфляции, как минимум, в два раза. Для Газпрома эта цена будет 227 руб.

В качестве цели, нужно брать ту цену, при которой ROI будет равен текущему уровню инфляции. Для Газпрома, эта цена будет равна 455 руб.

Таким образом, делаем вывод, что акции Газпрома можно покупать по 227 руб. и ниже, а продавать по 455 руб. и выше. Данные уровни нужно корректировать, как сторону увеличения, при росте чистой прибыли или снижении инфляции, так и в сторону уменьшения, при падении чистой прибыли или росте инфляции.

На этом всё. Постарался донести максимально доступно и кратко. Если вам понравилась статья, то не забудьте поставить лайк! Вам не трудно, а мне приятно ))