Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

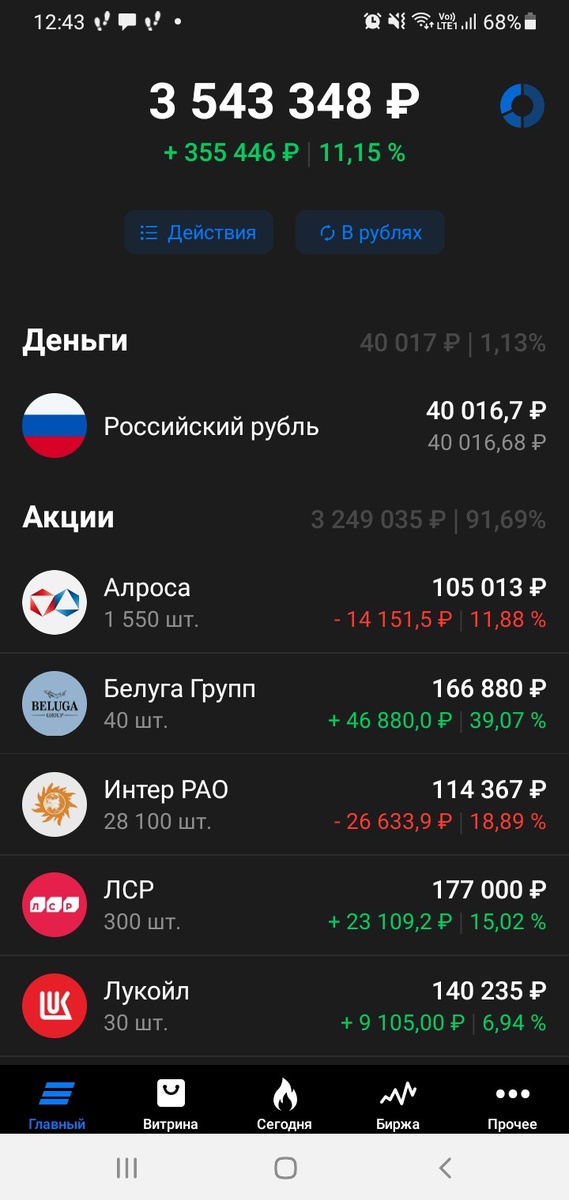

Подошла к завершению 77я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфелю все-таки надоело расти уже какую неделю подряд поэтому для разнообразия он решил немного похудеть сбросив примерно 33 тысячи.

После бурного шопинга прошлой недели на вырученные от продажи всей позиции по Глобалтрак менеджмент (ГТМ) денежные средства эта неделя была спокойной. Докупила 40 акций НПК ОВК доведя общее количество до 3000 штук, как и планировала, а среднюю по ним до ровных 95 рублей. Из ближайших планов осталось после отсечки докупить ИнтерРАО до 30 тыс. акций. Были еще планы по докупке ЛСР до 400 штук.

Но если первые 300 акций ЛСР я купила сразу по 513 руб. как пришли деньги от продажи ГТМ, то на остальные 100 решила попридержать деньги. Ну и вот и попридержала так, что в понедельник, во вторник, в среду они все росли и росли закрывшись в пятницу на 590 руб. 15% за неделю, если верить приложению. Ну причина пусть будет в действиях инсайдеров в первые два дня т.к. повод для такого роста был обнародован только в среду, 26го апреля, когда на сайте раскрытия появился отчет за первый квартал 2023 года. Собственно, что в самом отчете? Ну кто-то акцентирует внимание на прибыли. Она не то что выросла, а прям взлетела ракетой с 159 млн. предыдущего года на 14,4 млрд. Кто-то обращает внимание на 36,9%ное снижение продаж.

Мне же больше всего был интересен вопрос с «подаренными» акциями

Ну и в квартальном отчете вопрос этот разрешился в хорошем ключе, так сказать,

Т.е. как и предполагалось имел место некий опцион на приобретение ранее выкупленных с рынка акций ЛСР руководством и мажоритарным акционером. Далее вполне можно предположить и объявление дивидендов, чтобы получатели акций могли расплатиться за них с компанией в том числе за счет дивидендов. В повестке пока вопроса о дивидендах нет, но не все сразу. Если же решат дивиденды за 2022 год не распределять, цена предположительно вернется к моей закупочной и можно будет докупить еще, как и планировала, на дальнюю перспективу.

В целом ситуация с ЛСР мне еще раз показала наглядно, что своих планов надо все-таки придерживаться. 20го апреля после получения денег за пакет ГТМ я планировала докупить Распадскую, Татнефть и ЛСР. Но не планировала усреднять НЛМК. Металлург этот у меня на усреднение был в планах на дивидендные выплаты, но рука дрогнула и усреднила. Из-за этого чуть не хватило оставшихся денег на 100 акций ЛСР потому и решила подождать с ними. Ну и вот. Ну да ладно, на будущее будет урок.

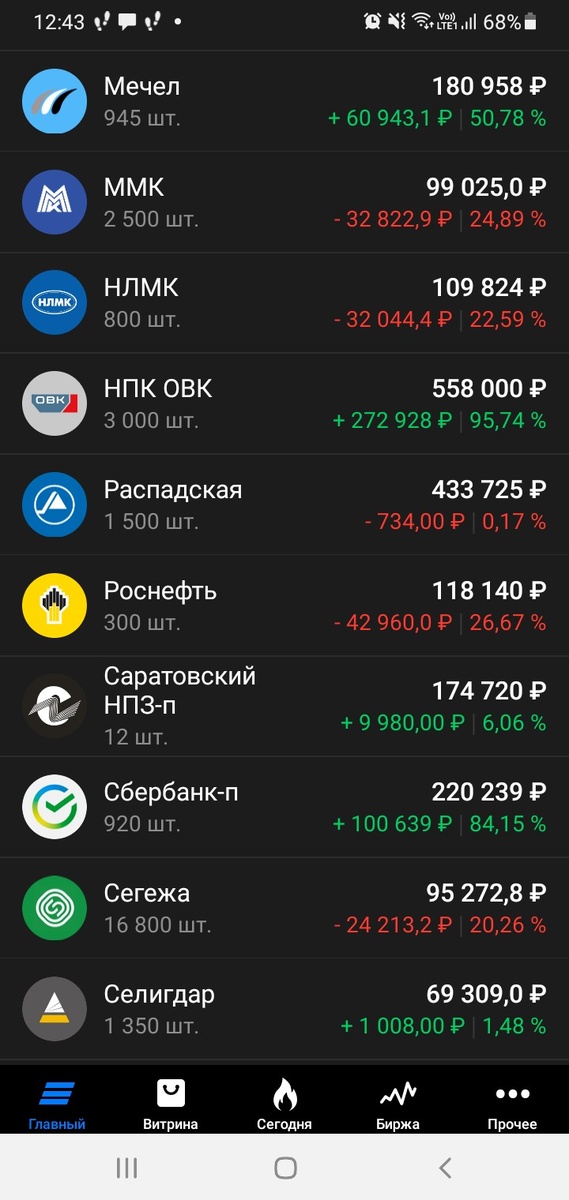

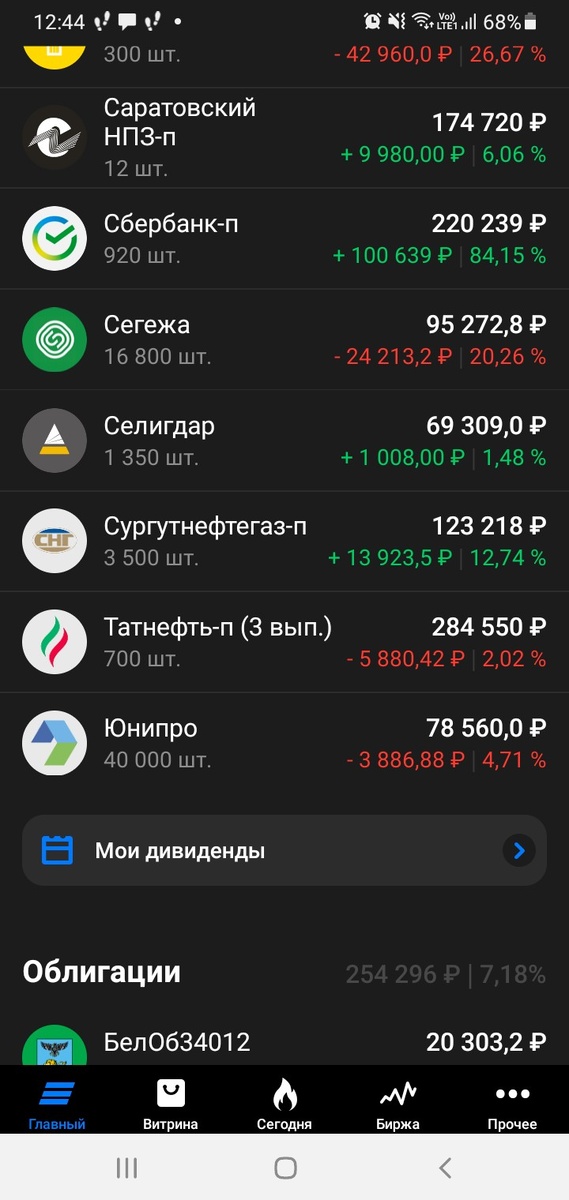

Пока на счету есть 40 тыс., еще где-то в пути 14 тысяч после удержания ндфл дивидендов от Белуги и к выплате за вычетом ндфл +55 тыс. от Лукойла, Татнефти, ИнтерРАО и Сбера. Еще можно с вероятностью 100% предположить рублей по 20 на акцию от Роснефти. С остальными эмитентами в портфеле неопределенность сохраняется – Сургут, Алроса, Саратовский НПЗ, Селигдар, ну и тот же ЛСР. Но даже без них уже почти 110 тысяч. за вычетом тысяч 7 на докупку ИнтерРАО.

Пока решила их попридержать в расчете на то, что подкрадывается «медвежий» рынок.

В первую очередь конечно хотела бы увеличить долю в ЛСР если хотя бы к цене моей закупки вернется на фоне общего спада. Если же никакого спада не будет и рост продолжится, то к тому моменту как придут все анонсированные дивиденды (а последней в списке идет Татнефть с отсечкой 30 июня) + ежедвухнедельные внесения на счет 5 тыс. наберется денег на очередной 120 тыс. пакет облигаций (60 тыс. на ОФЗ 26227 и по 10 тыс. на облигации субъектов РФ в подборке). Это, скажем так, придаст большую гибкость портфелю позволив исключить еще одного эмитента из «списка семи» и держать его после лета 2024 года, усреднять и т.д.

В общем вот такой план. Ну и из околопортфельных новостей недели. В первую очередь конечно знатный троллинг иностранных партнеров указом ВВП по временному управлению иностранными активами. Пока перечень состоит всего из трех эмитентов, в том числе 87% доля в ПАО «Юнипро», принадлежащая Uniper.

Сам указ опубликован вечером 25го апреля и торгующийся на вечерней сессии Юнипро отыграл его завершив сессию 8% ростом. Сейчас, правда, рост сдулся потому как разобравшись стало понятно, что определенности в вопросе выплаты дивидендов не появилось. Вроде как если решат выплатить и большая их часть окажется на счетах типа «С» хорошо будет банку в котором эти счета будут, но в бюджет их все равно пока перевести нельзя. Так стоит ли платить? Ну посмотрим, судя по серверу раскрытии информации уже идут вовсю перестановки в совете директоров и смена генерального.

Если с Юнипро вопрос объявления дивидендов упирается в невозможность распоряжения ими владельцем 87% акций, то в случае с Норникелем

вопрос дивидендов уперся, видимо, в завершившееся 10летнее акционерное соглашение Потанина с Русалом и необходимость значительных капвложений потихоньку разваливающуюся инфраструктуру. Но Русал «экономических причин для отказа от дивидендов не видит».

Некоторых новость неприятно удивила, некоторых долгосрочных сидельцев обрадовала возможностью «закупиться по привлекательным ценам». Я лично для себя в отношении Норникеля пришла к выводу, что потенциал роста компании и котировок акций лежит в ценах на производимое сырье (в первую очередь премиальный никель), а не в расширении объемов производимого сырья/продукции. А с ценами как мы видим, творится может всякое. А весь капекс необходим на поддержание этого состояния. Но я ж не аналитик, может и ошибаюсь. Но из ГМК полностью вышла в конце 2021 года в пользу более интересной для меня на тот момент идеи.

Ну и завершим выпуск на приятной нефтяной ноте. В четверг собравшийся совет директоров Татнефти объявил финальные дивиденды за 2022 год в размере 27,7 руб. на акцию,

что, как поняла, соответствует примерно 55% полученной за отчетный период прибыли и чуть превышает прогнозы, исходившие из положения дивполитики компании предполагающей распределение 50% прибыли по МСФО/РСБУ (в зависимости от того, какая величина больше). Котировки не особо сильно отыграли новость, но я держала, держу и буду продолжать держать Татнефть поэтому чем цены ниже тем приятней по ним закупаться : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…