Размышления про НЕинвестиции.

Гонконский вояж завершен.

Можно постепенно возвращаться в серую повседневную рутину рабочих будней и их вечеров.

Но это через некоторое время. И вот почему (вдруг кто не в курсе).

В Китае относительно нас временная разница: +5 часов.

Сегодня я проснулся в 6 утра по Москве, при том, что будильники стоят в районе 8 часов. Однако, по Китаю это +5 часов: и 11 часов дня.

Неплохо так подрых.

Отрубился, кстати, в районе 23 часов с копейками.

Теперь я буду бодрячком где-то до обеда. А вот после него (опыт таких поездок у меня более, чем достаточный) уже начнет плющить.

А к 19 часам, когда я вернусь домой, в Китае будет уверенно полночь, и будет начинаться уже завтрашний день.

Вот там мне будет очень весело (нет).

Тем не менее, раз проснулся, надо бы чем-то и заняться.

И вот тут настал час, когда можно посрамить очередных подготовленных эрегированных эрудированных, мегаопытных и очень эХсперДНых АН@ЛитеГов, с которыми мы, кстати, ранее уже сталкивались.

И показать их полную бесполезность и некомпетентность.

А то и... заподозрить в предумышленном дезинформировании читателей.

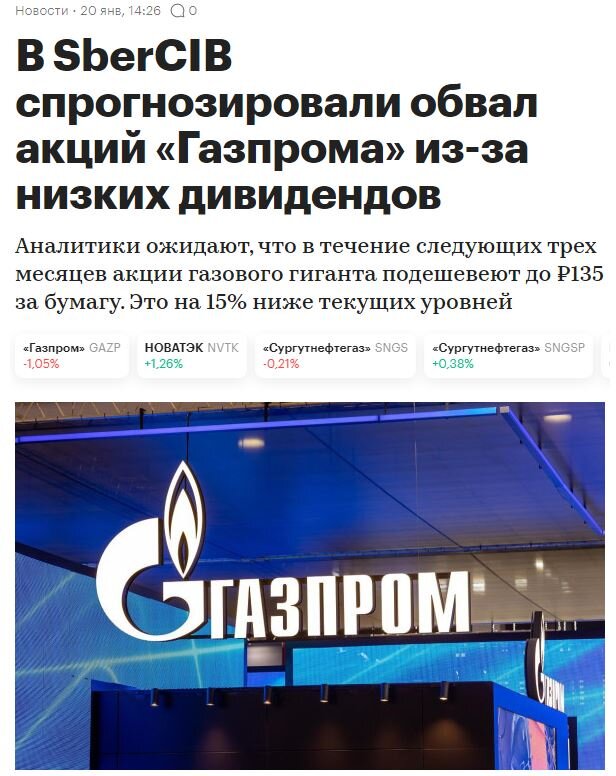

Ниже публичное мнение от АН@ЛитеГов SberCIB, которые осенью у нас делали предсказания о перспективах Лукойла и его сицилийского завода.

В которые меня пытался натыкать (безуспешно) один из НЕизвестных и никому не нужных бывших читателей данного блога некто эльдар с.

И что в отдельной статье мы очень легко опровергли фактами и цифрами из отчета самого Лукойла.

Но АН@ЛитеГам SberCIB-а ж надо на чем-то зарабатывать деньги.

И выдавать следующие г@вн0-прогнозы. Авось кто и поведется.

Отсюда в январе вышла следующая новость.

Спецом скринил и ждал часа Хэ.

Выделю:

"в течение 3х месяцев акции ... подешевеют до 135 рублей".

Новость от 20.01.23. Сегодня 18.04.23. И 3 месяца истекают послезавтра.

Что же у нас было с ценой акций Газпрома за эти почти 3 месяца.

Так где же она сейчас?..

Цена на вчерашнем закрытии находится в районе 182 рублей. И тренд ну совершенно очевидно растущий. Ни про какие 135 рублей речи и близко нет и быть не может.

При том, что размер дивиденда еще даже не объявляли. Но ожидания, очевидно, очень предвкушающие, в том числе и дальнейший рост.

На графике отметил стрелочкой дату, когда был сделан сей прогноз тык пальцем в небо.

И красной линией предположил тот "тренд", на основании которого вышеупомянутые эХспердЫ делали свой ... ... (нет подходящего слова).

Ну плюс-минус визуально в апрель попадали.

Отмечу, что перед этим цена Газпрома активно и/или менее активно снижалась от уровня порядка 175 рублей в конце октября 2022, после неуверенной и завершившийся ничем попытки закрытия дивгэпа.

Ну вот и логика угадайка АН@ЛитеГов SberCIB-а видимо опиралась на то, что промежуточные дивиденды были выплачены и были рекордными. Цена газа на рынке явно снизилась, и итоговые дивиденды должны быть (это на основании КАКИХ ЦИФР?) типа низкими.

Ну и раз дивиденды предполагались низкими, то и типа покупать акции всем совсем неинтересно, и их цена как будто бы должна снижаться.

Заметьте, на 3 месяца закладывают снижение суммарно на 15%.

Или по 5% на месяц.

Очень, согласитесь, скромненько и сейвово (безопасно).

У нас цена акции нередко может на 5% и за день упасть.

Но что у нас ВСЕГДА не учитывают любители и адепты ТА?

То, что в любой момент может появиться ЛЮБАЯ сильная НОВОСТЬ "противоположного знака". Которая однозначно разнесет/прорвет любые графики и границы, нарисованные по зеркалам заднего вида.

И такая новость, причем неожиданная (видимо ДАЖЕ ДЛЯ АН@ЛитеГов SberCIB-а) появилась у нас в середине марта.

Ага, где цена сракетила вверх, за день пробив все уровни сопротивлений.

Забавно, что это новость - от СБЕРА (привет его АН@ЛитеГам) про рекордные и неожиданные ДЛЯ ВСЕХ дивиденды в 25 рублей.

На чем вверх улетел вообще весь рынок.

А далее аналогичных дополнительных "дивидендных плюшек" стало возможным ожидать и от Газпрома.

Ну и понятно, что дальше ни про какие 135 рублей речи и быть не могло.

Такое предсказание могло выпасть только каким-то рандомным методом.

Есть, правда, у меня еще одна мысля... такая, в вакууме.

Понятно, что доказать я ничего не смогу, но чисто на подумать.

А не было ли у АН@ЛитеГов SberCIB-а или каких-то "смежных" с ними структур понимания и задачи закупиться акциями Газпрома на будущее?

Да даже под те же дивиденды или под рост цены на новостях о них?

Ведь наверняка общие цифры и результаты Газпрома по 2022 году в середине января заинтересованным, в том числе и государственным структурам, получающим дивиденды, уже были понятны.

И ведь после той статьи цены от уровней в 160 рублей сходила вниз до почти 150 рублей. Минус 10 рублей. Кто-то все же избавлялся от акций.

А далее, в начале февраля кто-то резко закупился на объем 70 млн штук акций за день. При среднем дневном объеме 15-20 млн штук.

Причем далее до марта объемы торгов снова вернулись к обычным.

Т.е. дельта той закупки порядка в 50 миллионов штук. И даже если по 10 рублей с акции - это 500 млн рублей экономии на закупке.

А с тех пор цена у нас выросла от 150 до 182 рублей: или на 21%.

Дельта в 32 рубля на 50 млн штук - это прибыль 1,6 миллиарда рублей.

А ведь еще дивиденды даже не объявили. И потенциал роста еще есть.

И если так, то такой информационный "ошибочный" вброс становится совсем иным: открытая публичная манипуляция рынком.

При этом понятно, что вы, следя и реагируя на такую информацию, можете только терять деньги, но никак не зарабатывать их.

Не для вас и не на ваше благо работают эти АН@ЛитеГи.

Причем и спроса с них за это заведомо ошибочное/ложное предсказание - однозначного никакого.

"Ну нишмагла я, нишмагла". (с) откуда-то.

А по итогам таких вот предсказаний, неважно, будь они от таких вот публичных АН@ЛитеГов или от владельцев "закрытых" телеграмм-каналов - большинство им последовавших однозначно вступят в Клуб 95%)

Такие вот дела.

Никому нельзя верить.

А особенно тем, кто пытается убедить, что он что-то там знает. Особенно, если ему за это еще нужно заплатить, в том числе за подписку с очень ценной (нет) и секретной (нет) информацией.

Верить мне, кстати, тоже ни в коем случае нельзя.

Но я хотя бы заранее говорю, что Я НИЧЕГО НЕ ЗНАЮ.

Ничего, что будет происходить ни с одной из интересных мне акций.

В том числе и с теми, что есть в моем долгосрочном портфеле.

При этом отмечу, что я ни от кого ни за что не прошу никаких денег)

А дальше, каждый решает лишь сам, что он будет делать на свои деньги.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.