В личных финансах, как и в любой игре, есть свои правила.

День добрый. Благодарю каждого из вас за саморазвитие и интерес к моему каналу.

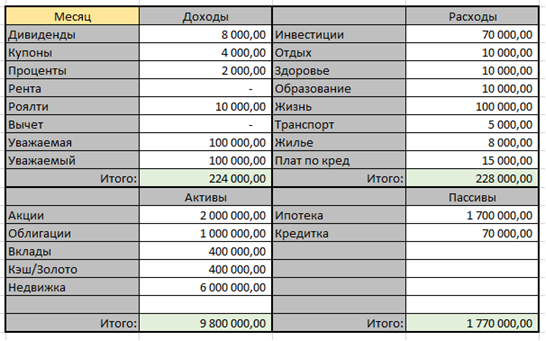

Личный (или семейный) бюджет – это основа личных финансов. Данная статья, как и многие на этом канале, будет опираться именно на него. Про бюджет ранее писал здесь. В той статье я приводил свой шаблон бюджета, выглядит он так (цифры – полет фантазии):

Так он выглядит не только по тому, что мне так нравится, а еще и потому, что он отражает все логику движения денег. Не буду вас томить, схема движения денег выглядит так:

Суть в следующем, все ваши доходы всегда переходят в расходы т.е. все, что вы заработали вы всегда тратите. Вопрос лишь в том, на что вы их тратите. В разделе «расходы» есть разные статьи. Все статьи расходов я делю на три типа:

1. Расходы на себя. В моем списке это все статьи, кроме первого и последнего. Да, я прекрасно понимаю, что такие статьи расходов как отдых, здоровье и образование очень важны.

2. Расходы на пассивы. В моем списке это последний пункт – платежи по кредитам. И в этом пункте я прекрасно понимаю, что, например, такой пассив как ипотека, сделал мне когда-то такой актив как квартира.

3. Расходы на активы. Первый пункт расходов – инвестиции. Самый важный раздел. На него должно уходить минимум 10% вашего годового бюджета. Минимум.

Направляя все ваши деньги только на расходы первых двух типов (на себя любимого и на пассивы) вы обрекаете свой бюджет на застой. Ваши деньги не двигаются и круг не замыкается. Лишь третий тип расходов генерирует вашему бюджету новые деньги, и, следовательно, оживляет всю схему.

Инвестиции – это подпитка ваших активов, и она должна быть регулярной. Ваши активы, в свою очередь, генерируют для вас денежный поток в виде дивидендов, купонов, процентов и т.д. Этот денежный поток подпитывает ваши доходы, которые вы можете направить на инвестиционные статьи расходов. Инвестиции вновь создают вам активы, круг замкнулся. Чем больше циклов вам удастся сделать, и чем больше денежные потоки у вас будут - тем больше будет ваш капитал.

Используя эту схему, личные финансы и весь процесс инвестирования становятся похожи на детскую игру-ходилку. Бросаем кости и стараемся не попасть на красные и желтые клеточки – расходы на пассивы и чрезмерные расходы на себя любимого. Держимся зеленых клеточек и стремимся к цели – победе в игре. Каждый в своей, разумеется.

Подписка и лайк позволят другим людям прочесть эту статью и задуматься о важном. Не является индивидуальной инвестиционной рекомендацией.