Ответственность по кредиту бывает разная. Потратьте 3 минуты, чтобы узнать, можете ли вы избавиться от своей ответственности по кредиту - читайте дальше!

Общая информация

В этой статье мы будем говорить о кредитах, у которых есть:

- Основной заемщик (или титульный созаемщик) - тот, кто предоставляет пакет документов для получения кредита и заключает с банком кредитный договор.

- Несколько обязанных лиц. Это могут быть созаемщики, имеющие те же обязательства перед банком, что и заемщик. Или поручители, которые не следят за графиком выплаты кредита, но несут ответственность в случае серьезной просрочки. С последними заключается отдельный договор, в котором прописываются все условия.

Давайте посмотрим, какую ответственность могут нести эти люди.

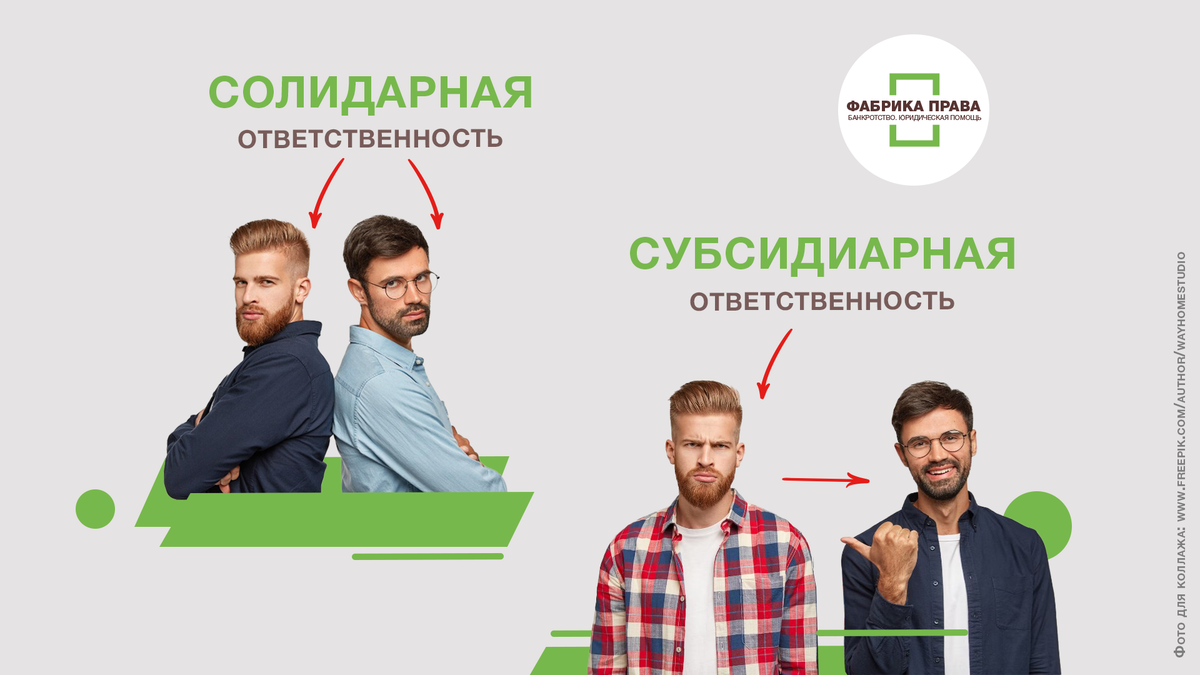

Солидарная ответственность

Основной заемщик и обязанные лица равны перед кредитором. Последний может взыскать долг с любого из них, с нескольких или со всех сразу в равной пропорции. Подробнее можно почитать в ст. 323 ГК РФ.

Такие кредиты часто встречаются в бизнесе. Например, группа бизнесменов создает стартап. Они берут кредит на организацию бизнеса. На эти деньги арендуется офис, проводятся коммуникации и создается сайт компании.

Все участники бизнеса несут равную ответственность по кредиту. И это логично: разделить офис или сайт между отдельными людьми не получится.

Солидарной ответственностью могут воспользоваться нечестные люди. Классический пример: директор ООО берет кредиты на развитие бизнеса. Взять крупный кредит без созаемщика сложно - не дадут. Поэтому директор передает руководителю компании бумаги на подпись.

Часто руководители просто доверяют своему начальнику и подписывают документы «не глядя».

В итоге, директор не выплачивает долг, поэтому кредиторы пытаются взыскать его с созаемщика - руководителя.

Субсидиарная ответственность

В случае субсидиарной ответственности выделяется основной заемщик. Кредиторы обязаны попытаться взыскать долг сначала с него. Если не получилось, тогда кредитор обращается к созаемщикам и поручителям. Более подробная информация - в ст. 399 ГК РФ.

Например, заемщик взял кредит, а обязанным лицом выступил поручитель. Через какое-то время заемщик перестал выплачивать долг. Банк направляет ему требование об уплате суммы кредита. Если ответа не последует, или ответ будет отрицательным, то банк обратится к поручителю.

Субсидиарную ответственность тоже используют, чтобы нажиться на наивных людях. Например, человеку предлагают за вознаграждение открыть компанию - потому что он «чистый», на него еще не открыто никаких ООО и ИП.

Человек ставит свои подписи на бумагах, получает вознаграждение и забывает о своем «бизнесе».

Тем временем, через компанию проходят крупные суммы. Проблемы начинаются, когда фирму признают банкротом. В отношении компании начинают конкурсное производство.

Если активов компании недостаточно для покрытия долга, то сумму требуют с руководителя. Того самого, подписавшего несколько бумаг 5 лет назад за вознаграждение.

Главное отличие

Давайте подведем итог:

- При солидарной ответственности кредитор сам выбирает, к какому должнику обратиться - к одному, нескольким или всем сразу;

- При субсидиарной ответственности кредитор обязан сначала обратиться к основному должнику - выбора у него нет.

И главное отличие. Солидарную ответственность по кредиту можно списать в ходе процедуры банкротства. Субсидиарная же не списывается.

Вы всегда можете задать вопросы в комментариях - мы будем рады ответить!