5 лет назад, когда я работала в банке, клиенты часто обращались с жалобами на кредитных брокеров из магазинов.

Обещали рассрочку без процентов, клиенты подписывали документы, хватали покупки и только потом читали договор, как правило уже дома.

При покупке техники или других товаров, вам предлагают оформить покупку в рассрочку без процентов.

Звучит выгодно. Надо соглашаться.

На деле получается так:

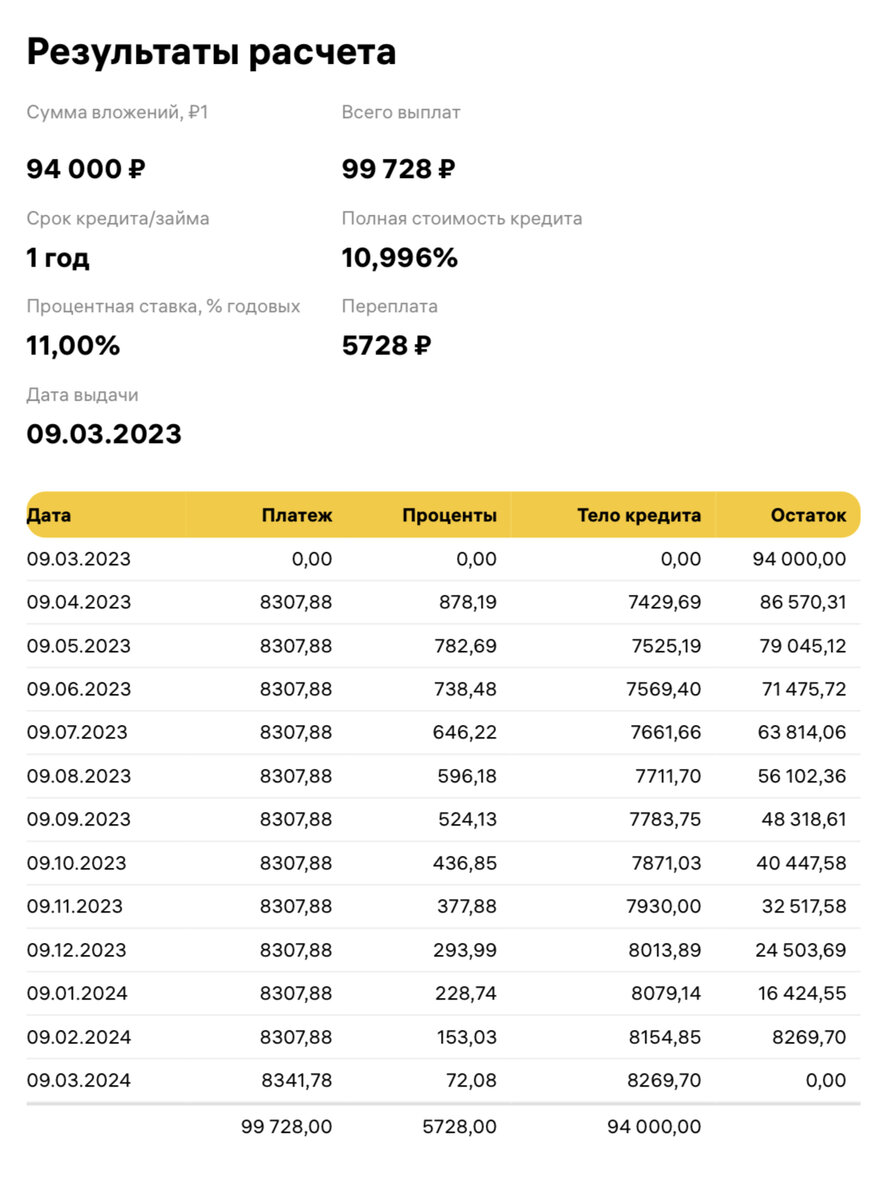

Сумма вашей покупки 100 т.р., рассрочку Вам предлагают на 12 месяцев, логично, что платеж равен 100/12=8,3 т.р.

В кредитном договоре ежемесячный платеж больше на 100₽, не критично, но непонятно почему.

Разбираем

1) сумма основного долга по кредитному договору уменьшается на сумму начисленных банком процентов. То есть в столбе «основной долг» у Вас будет сумма 94 т.р.

2) если брать среднюю ставку по кредитам 11% годовых, то за 12 платежей процентов набегает как раз 6 т.р. - это должно быть в столе процентов

3) при оформлении рассрочки, сотрудник обязательно добавит вам страховку. Пусть самую дешевую за 1,2 т.р., но добавит. Планы надо выполнять. Эта сумма будет добавлена в столб «основной долг»

Таким образом, магазин получает только 94 т.р.

Свою реальную переплату Вы увидите в столбе - «общая сумма» или «платеж», 13 строчка будет суммой всех ваших платежей с учетом дополнительных услуг.

Проверьте, есть ли столб «sms-оповещение» «страхование» - это все ваша переплата. Отключит услуги возможно при обращении в банк.

Рассрочка - это действительно выгодно. Обращайте внимание на дополнительные услуги. Не пугайтесь

банковских процентов в договоре. Ориентируйтесь на сумму, которую Вы в итоге выплатите банку.