Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Сегодня клиент звонил. Просил посетить с ним допрос в налоговой. Вызвали, говорит, директора. А как вызвали, зачем вызвали, объяснить толком не может.

Присылает Уведомление о вызове, адресованное ЮРИДИЧЕСКОМУ ЛИЦУ.

Там дословно указано, что в соответствии с пп. 4 п. 1 ст. 31 НК РФ надо явиться в Инспекцию для дачи пояснений по контрагенту.

31 статья НК - это не допрос!

Допрос - это 90 статья НК.

И по статье 90 НК Уведомление о вызове на допрос или Повестка на допрос никогда не адресуются юридическому лицу. Только физическому.

Поэтому всегда:

а) смотрим, кто указан сверху в адресе: Иван Иваныч или ООО "Рога и Копыта";

б) смотрим какая статья указана в документе: 31я или 90я.

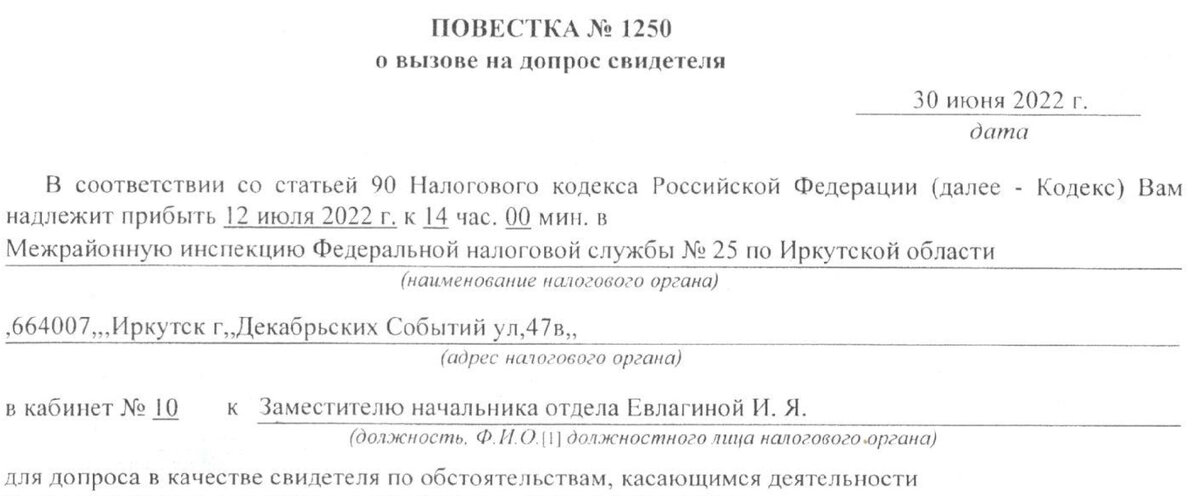

Вот это повестка на физическое лицо:

Иванову Ивану Ивановичу

адрес: город Москва, ул.....

А вот это Уведомление на юридическое лицо:

Доверенности

Если вызвано юридическое лицо по статье 31 НК - доверенность обычная от юридического лица.

Если вызвано физическое лицо по статье 90 - доверенность только НОТАРИАЛЬНАЯ.

В любом из этих двух случаев представитель не обязательно должен быть юристом. Часто бухгалтер вполне подходит.

Так же в обоих случаях вместо представителя с доверенностью может быть адвокат с ордером! Адвокату нотариус не нужен.

Что в итоге у клиента?

В итоге идем с обычной доверенностью от ООО "Ромашка".

А если не прийти? Или прийти и молчать?

Что будет?

По статье 31 НК РФ штраф только за саму неявку по п. 1 ст. 19.4 КоАП РФ - предупреждение или наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц - от двух тысяч до четырех тысяч рублей.

Вы можете молчать, как пленный партизан. Но за отказ давать пояснения по статье 31 НК не штрафуют.

А вот по статье 90 НК РФ штрафы могут быть одновременно по двум Кодексам (КоАП РФ и Налоговому кодексу):

- по статье 128 НК РФ за неявку - 1000 рублей;

- по статье 128 НК РФ за отказ от показаний и дачу ложных - 3000 рублей;

- по п. 1 ст. 19.4 КоАП РФ - предупреждение или наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей.

Причем, в случае со статьей 90 НК РФ это не желание инспектора - выставить вам штрафы по двум Кодексам. А его прямая обязанность.

Согласно п. 13 ст. 101.4 НК РФ:

По выявленным налоговым органом нарушениям законодательства о налогах и сборах, за которые лица подлежат привлечению к административной ответственности, инспектор составляет протокол об административном правонарушении.