Здравствуйте! Меня зовут Андрей Абрамов, я специалист в сфере строительных услуг и основатель профессиональной строительной компании "АбрамовГрупп" Так как я являюсь экспертом в строительной отрасли, я могу предположить, что может произойти с ипотекой в 2025 году. исходя из текущих тенденций и экономических прогнозов. Однако важно помнить, что любые прогнозы могут меняться в зависимости от различных факторов.

На основе анализа текущей ситуации на рынке недвижимости и экономической обстановки в стране, можно предположить следующее:

1. Изменение процентных ставок: Центральный банк может корректировать ключевую ставку в зависимости от инфляции и экономической ситуации. Если инфляция будет снижаться, возможно снижение процентных ставок по ипотеке. Однако, если инфляция останется высокой или будет расти, ставки могут остаться на текущем уровне или даже увеличиться.

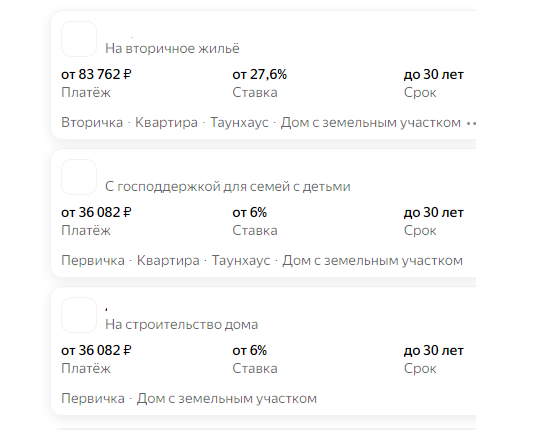

2. Программы государственной поддержки: Правительство может продолжать программы поддержки ипотечного кредитования, такие как льготная ипотека, ипотека для молодых семей и другие. Это может способствовать снижению ставок и повышению доступности ипотеки для определённых категорий граждан.

3. Требования к заёмщикам: Банки могут ужесточить требования к заёмщикам, чтобы снизить риски невозврата кредитов. Это может включать повышение минимального первоначального взноса, ужесточение требований к кредитной истории и доходу заёмщика.

4. Развитие альтернативных инструментов финансирования: Возможно развитие новых инструментов финансирования, таких как ипотечные облигации или краудфандинг, которые могут предложить альтернативные источники финансирования для застройщиков и покупателей недвижимости.

5. Влияние технологических инноваций: Развитие технологий, таких как блокчейн и искусственный интеллект, может упростить процесс оформления ипотеки и сделать его более прозрачным и быстрым.

6. Изменение спроса на недвижимость: В зависимости от экономической ситуации и уровня доходов населения, спрос на недвижимость может меняться. Если доходы будут расти, это может стимулировать спрос на ипотеку и недвижимость. В целом, можно ожидать, что ипотека в 2025 году будет продолжать развиваться, но с учётом возможных изменений в экономической ситуации и политике Центрального банка. Важно следить за новостями и аналитикой, чтобы быть в курсе последних тенденций и изменений на рынке ипотечного кредитования.