Сегодня вышел отчет Яндекса по финансовым результатам за 4 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента можно прочесть в подборке «Покупки акций» этого блога.

Если коротко, то отчет, как обычно, получился выше прогнозов. Компания продолжает радовать ежеквартальными сильными отчетами. А после переезда еще в российскую юрисдикцию еще и выходит на регулярную выплату дивидендов. 😊

Результаты за 4 квартал 2024 года:

Выручка: 340,1 млрд руб. (+37% год к году (г/г)).

Скорректированная EBITDA: 48,7 млрд руб. (+24% г/г).

Скорректированная чистая прибыль: 31,5 млрд руб. (+85% г/г).

Результаты за 2024 год:

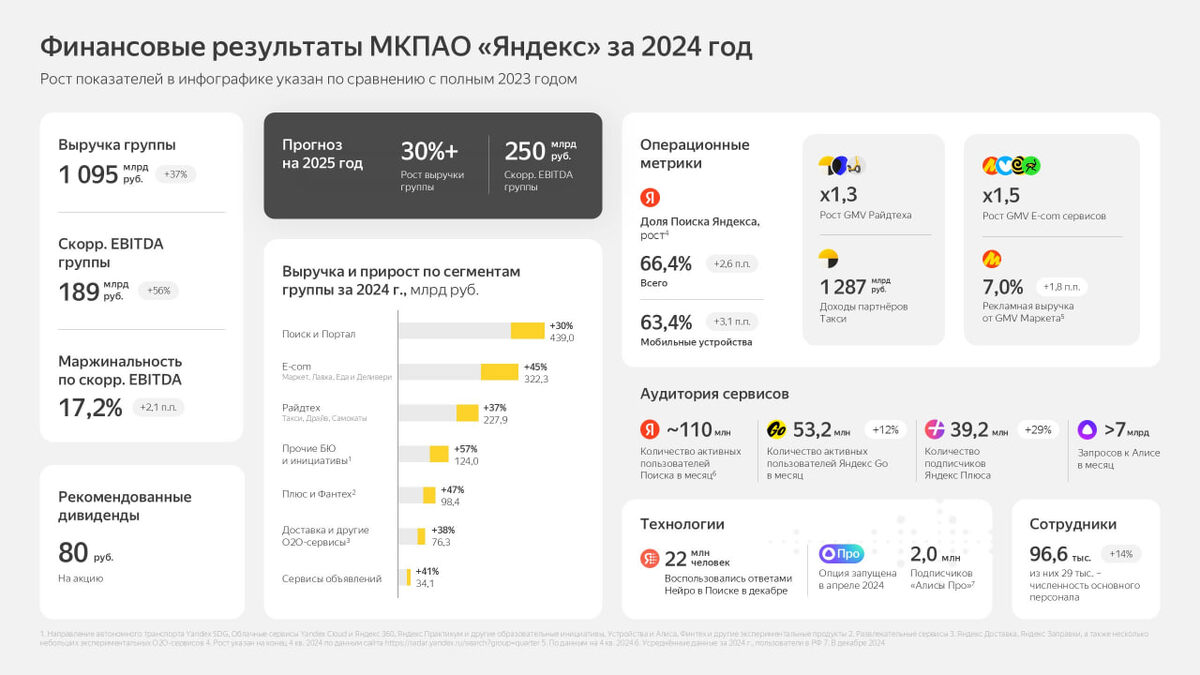

Выручка: 1094,6 млрд руб. (+37% год к году (г/г)).

Скорректированная EBITDA: 188,6 млрд руб. (+56% г/г).

Скорректированная чистая прибыль: 100,9 млрд руб. (+94% г/г).

Выручка выросла на 37% г/г в 4 квартале 2024 года (и в 2024 году в целом), скорр. EBITDA – на 24% (маржа 14%), скорр. чистая прибыль – на 85% (маржа 9%). В целом результаты на уровне консенсуса и выше ориентира компании по EBITDA на 2024 год (составила 189 млрд руб. против ориентира в 170–175 млрд руб.).

Хороший рост выручки по сегментам в 4 квартале 2024 года, в том числе +26% г/г в «Поиск и Портал». Рентабельность по EBITDA улучшилась г/г в сегменте «Поиск и Портал», а также в сегменте онлайн-торговли (хотя и осталась отрицательной). Общая рентабельность по группе снизилась на 1,4 п.п. г/г на фоне роста инвестиций в сегмент прочих инициатив, который в том числе включает финтех.

В 2025 году компания ждет роста выручки на более 30% и скорр. EBITDA в не менее 250 млрд руб. Это выше и нашего текущего прогноза (+23%, 234 млрд руб), и консенсуса (+26%, 246 млрд руб.).

Что с дивидендами?

Менеджмент компании планирует предложить совету директоров рекомендацию по выплате финальных дивидендов за 2024 год в размере 80 руб. на акцию.

Прогноз на 2025

Компания прогнозирует рост выручки в 2025 году более 30% год к году и скорректированный показатель EBITDA не менее 250 млрд руб. С учетом роста масштаба бизнеса капитальные затраты как процент от консолидированной выручки Группы снизятся год к году.

Этот прогноз основан на наблюдаемых в данный момент рыночных тенденциях, и может измениться в зависимости от макроэкономической и рыночной ситуаций.

Подробнее

Поиск и портал

Выручка сегмента в 4 квартале 2024 года выросла на 26% по сравнению с аналогичным показателем прошлого года. Этот рост в основном обусловлен продолжающимся развитием рекламной сети Яндекса, где особое внимание уделяется сегментам электронной коммерции и малого и среднего бизнеса. Компания расширяет рекламный инвентарь, создавая новые форматы и площадки и тем самым привлекая новых клиентов, а также постоянно повышает эффективность рекламных продуктов – во многом за счет внедрения технологий искусственного интеллекта YandexGPT и YandexART. За весь 2024 год выручка сегмента составила рекордные для этого направления 439,0 млрд руб.

Рентабельность скорректированного показателя EBITDA данного сегмента в 4 квартале 2024 года составила 51,2%. Яндекс продолжает инвестировать в продвижение и разработку новых продуктов и рекламных технологий, а также внедряет пользовательские улучшения, которые повышают частотность обращений к сервисам, что стимулирует рост рекламных показов и кликов. Несмотря на ухудшение макроэкономических условий ближе к концу года, позитивная динамика рентабельности отражает усилия компании по оптимизации затрат и фокус на взаимодействии с партнерами.

Электронная коммерция, Райдтех и Доставка

Выручка сегмента в 4 квартале выросла на 46% в годовом исчислении и составила 189,0 млрд руб. Наибольший вклад внесли сервисы электронной коммерции, где рост выручки в четвертом квартале существенно ускорился – до 58% год к году. На это повлияли улучшение характеристик пользовательских когорт и продолжающийся рост рекламной выручки.

Скорректированный показатель EBITDA Райдтеха в России и за рубежом в 4 квартале составил 22,8 млрд руб. на фоне роста бизнеса на домашнем рынке, дистрибуции технологий на рынках за его пределами и масштабирования рекламной платформы, что было частично компенсировано инвестициями в развитие супераппа Яндекс Go.

Скорректированный показатель EBITDA сегмента составил 1,5 млрд руб. против убытка в 2,3 млрд руб. годом ранее в результате усилий по повышению операционной эффективности и за счет сбалансированного роста бизнеса.

Плюс и развлекательные сервисы

Выручка в сегменте Плюса и развлекательных сервисов в 4 квартале 2024 года выросла на 56% по сравнению с аналогичным показателем прошлого года. Рост обусловлен увеличением на 50% год к году доходов от продаж подписки Яндекс Плюс и среднего дохода на пользователя (ARPU), а также устойчивой положительной динамикой других категорий выручки, включая выручку от продажи лицензий и рекламную выручку.

Скорректированный показатель EBITDA в 4 квартале 2024 года не изменился относительно аналогичного периода прошлого года и составил 0,3 млрд руб. Это обусловлено увеличением инвестиций в маркетинг и расходов на персонал для поддержки роста бизнеса, а также увеличением прочих операционных затрат.

Сервисы объявлений

Выручка выросла на 28% по сравнению с аналогичным показателем за 4 квартал 2023 года благодаря Яндекс Путешествиям – на фоне укрепления положения сервиса на рынке, а также из-за роста сервиса Яндекс Недвижимость в категории новостроек.

Скорректированный показатель EBITDA составил 0,2 млрд руб. по сравнению с 0.4 млрд руб. в 4 квартале 2023 года. Такая динамика объясняется увеличением расходов на персонал, направленных на поддержку роста бизнесов в условиях временного снижения рыночной активности, а также ростом маркетинговых расходов для сохранения рыночной доли.

Выводы. Компания продолжает показывать выдающиеся финансовые результаты, прочно укрепляясь во множестве сегментов рынка. Яндекс переехал в Россию, выплатил первые дивиденды и уже анонсировал вторые. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.