Религия ислам запрещает мусульманам платить проценты, поэтому классические банковские продукты, например, ипотека или потребительский кредит им не подходят. Чтобы предприниматели, живущие по нормам шариата, могли полноценно вести бизнес и пользоваться всеми преимуществами современного банкинга, Ак Барс Банк разработал специальный продукт – финансирование Мурабаха для бизнеса. Как он работает – расскажем в статье.

Что такое договор Мурабаха

Мурабаха – это вид продажи товара с наценкой, добавленной к затратам. Оплата товара в Мурабаха осуществляется с отсрочкой на определенную дату, согласованную сторонами. Стоимость контракта фиксируется в момент подписания и не может меняться. Срок рассрочки и график платежей также прописывают в договоре.

Важно!

Передача товара продавцу, а затем покупателю должна быть оформлена как полноценная сделка купли-продажи с переходом прав собственности. Включать в договор условия, по которым переход права собственности не происходит, запрещено шариатом.

Правила и ограничения договора Мурабаха:

- на момент заключения договора товар или недвижимость должны быть в собственности банка, но покупку нужного товара можно оговорить с покупателем заранее;

- нельзя финансировать сферы, запрещенные шариатом: производство и продажу алкоголя, табака, оружия, а также азартные игры и ломбарды;

- нельзя заключать сделки на несуществующий товар, например, на будущий урожай или товар, который будет произведен в будущем.

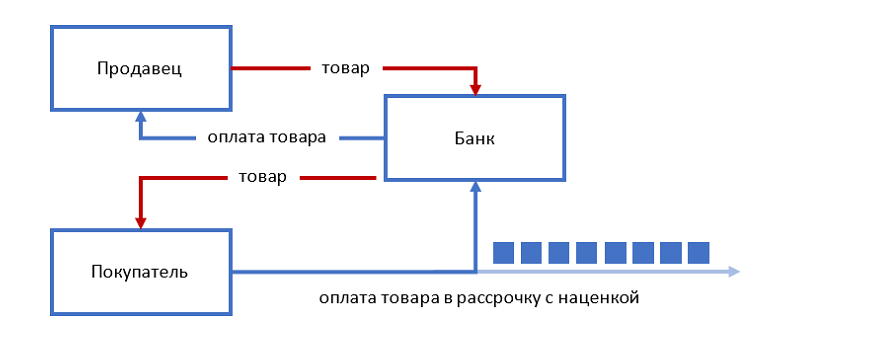

Как работает договор Мурабаха:

- Покупатель согласовывает с банком приобретение нужного ему товара, например, помещения под бизнес.

- Банк приобретает товар в собственность у продавца.

- Банк заключает с покупателем договор купли-продажи в рассрочку и передает товар.

- Покупатель становится собственником имущества и выплачивает банку его стоимость с учетом вознаграждения.

Как работает договор Мурабаха

Получить финансирование могут ИП и компании, занимающиеся малым и средним бизнесом.

Заключить договор Мурабаха с банком можно на приобретение товаров, оборудования, недвижимости, техники, транспорта и товарно-материальных ценностей.

Условия финансирования Мурабаха:

- минимальная сумма договора – 1 млн ₽;

- банк выдает до 90% от стоимости приобретаемого имущества;

- срок рассрочки – до пяти лет;

Стоимость договора складывается из затрат, которые несет финансовая организация на покупку товара для передачи покупателю, и суммы вознаграждения, которую финансовая организация хочет получить от данной сделки. Этим договор Мурабаха отличается от классического кредита: вместо процентов за пользование заемными средствами, что запрещено шариатом, клиент покупает реальный актив у банка.

Преимущества финансирования Мурабаха

Соблюдение религиозных норм при заключении контракта. Клиенты получают возможность покупать товары и услуги в соответствии с нормами шариата.

Прозрачность сделки: в договоре продавец прописывает цену, по которой приобрел товар, включая все издержки на его приобретение (уплаченные пошлины, налоги, сборы и иные фактические расходы), а также наценку — вознаграждение. Нет дополнительных комиссий и платежей, например, страховки. Кроме того, в отличие от классических кредитов для пополнения оборотных средств, сумма договора Мурабаха зафиксирована и не может измениться в большую сторону.

Не требуется дополнительный залог: это важно для начинающих предпринимателей, которым часто отказывают в финансировании из-за отсутствия имущества для залога. Обеспечением будет предмет договора Мурабаха.

Пример:

Марат занимается производством и продажей мебели. В 2025 году он решил обновить оборудование, на это требовалось около 2,5 млн ₽.

Всей суммы на руках не было, но Марат исповедует ислам и не может взять кредит, так как это нарушает нормы шариата. Поэтому мужчина решил заключить с банком договор финансирования Мурабаха. После рассмотрения заявки банк предложил такие условия:

— клиент вносит первоначальный взнос в размере 10% от стоимости актива;

— банк приобретает актив у поставщика;

— банк дает предпринимателю рассрочку на три года, или 36 месяцев;

— к стоимости оборудования банк добавляет свою наценку – 1,25 млн ₽.

Стоимость оборудования в соответствии с договором – 3,5 млн ₽. Каждый месяц Марат должен платить по 97 222 ₽. Право собственности на оборудование переходит к предпринимателю в момент заключения договора, но до окончательного расчета товар остается в залоге у продавца.

Оставить заявку на финансирование по договору Мурабаха можно на сайте банка.

Кроме финансирования Мурабаха, клиенты могут воспользоваться исламским лизингом и сэкономить на налогах: весь НДС с лизинговых платежей используется к зачету.

Вам могут быть интересны эти статьи: