Ключевые факторы, оказывавшие влияние на рынок капитала в январе-декабре 2024г.

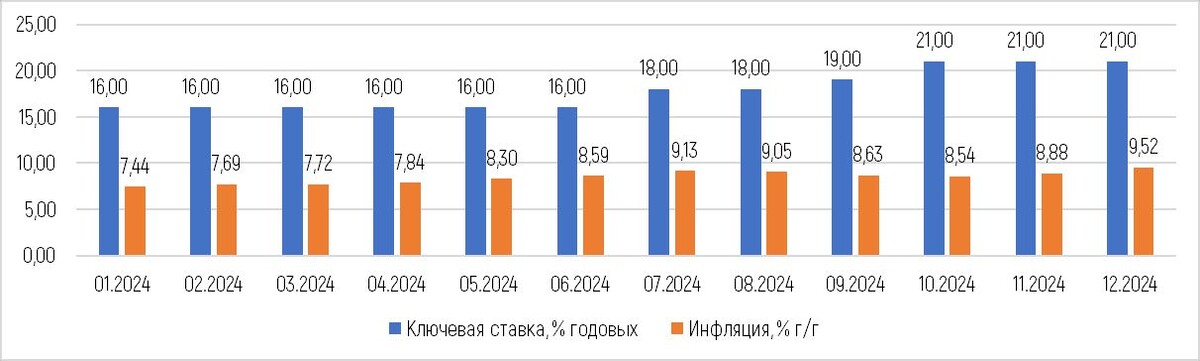

- Ускорение инфляции и ужесточение ДКП (беспрецедентный рост ключевой ставки).

- Безрисковая доходность (доходность ОФЗ-10) на максимуме.

- На фондовом рынке (рынок акций) отрицательная динамика рыночной доходности.

- Процентные ставки по депозитам/вкладам находятся на историческом максимуме.

Последствия

- Безрисковая доходность превысила рыночную доходность (доходность рыночного портфеля) на фондовом рынке. Премия за рыночный риск, рассчитанная по биржевым данным, имеет отрицательные значения.

- Усиливается роль премии за размер (премии за малую капитализацию).

- Происходит переток капитала с фондового рынка в банковский сектор (размещение на депозитах).

Ускорение инфляции и ужесточение ДКП*

Падение рыночной доходности**

Рост безрисковой доходности в 2024 г.*

Динамика ставок по депозитам и кредитам в 2024 г.

Расчет CAPM и WACC

CAPM – модель ценообразования капитальных активов (Capital Assets Pricing Model):

где:

Re – стоимость собственного капитала (также CAPM);

Rf – безрисковая доходность капитала (как правило доходность по долгосрочным государственным облигациям 10 лет);

Rm– среднерыночная доходность каптала (доходность рыночного индекса);

βh – «исторический» (рычаговый) бета-коэффициент, отражает меру систематического (рыночного) риска или изменчивость доходности актива по отношению к среднерыночной доходности;

S1– премия за размер компании (премия за малую капитализацию);

S2 – премия за специфические/отраслевые риски компании.

При использовании данных фондового рынка США добавляют еще параметр странового риска, в данном случае используется локальный бета-коэффициент и этот риск нет необходимости учитывать.

WACC -средневзвешенная стоимость капитала (Weighted Average Cost of Capital):

где

Re – стоимость собственного капитала (также требуемая норма доходности);

Rd – стоимость заемного капитала;

Ke – доля собственного капитала;

Kd – доля заемного финансирования;

𝑻– ставка налога на прибыль компаний (номинальная или эффективная).

Основные допущения

R_e – определяется на основе расширенной модели CAPM, с учетом премии за размер;

R_f –определяется по ОФЗ со сроком погашения 10 лет (среднее значение за 1 год/5 лет);

Rm–доходность индекса Мосбиржи MOEXBMI(среднее значение за 1 год/5 лет);

βh –по «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 1.0)» для периодов 1 год/5 лет, в среднем по всем тикерам, рассчитан на недельных данных;

S1– определяется по «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 1.0)» для периодов 1 год/5 лет;

S2 – не учитывается;

𝑻– эффективная ставка налога на прибыль компаний (в 2-х вариантах: номинальная 20% (до 2025 года) и номинальная 25% (с 1 января 2025 года));

Rd – среднегодовое значение ставки по кредитам на срок свыше 1 года по данным ЦБ РФ;

Ke – доля собственного капитала принимается «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 1.0)» в среднем по всем торгуемым тикерам;

Kd – доля заемного финансирования принимается «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 1.0)» в среднем по всем торгуемым тикерам.

Бета-коэффициенты, использованные для расчета CAPM

Поправка Блюма – применяется в 2-х вариантах:

- для зарубежных рынков

- для российского рынка по «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 1.0)» )

Границы интервалов рыночной стоимости собственного капитала компаний для расчета «премии за размер»

Параметры для расчета систематического риска

Стоимость заемного капитала

WACC НА ОСНОВАНИИ РАСШИРЕННОЙ ВЫБОРКИ КОМПАНИЙ

(при действующем налоге по ставке Т=20%)

WACC НА ОСНОВАНИИ УКОРОЧЕННОЙ ВЫБОРКИ КОМПАНИЙ

(при действующем налоге по ставке Т=20%)

WACC НА ОСНОВАНИИ УКОРОЧЕННОЙ ВЫБОРКИ КОМПАНИЙ

(при перспективной ставке налога Т=25%)

РЕЗЮМЕ

- Ожидаемо, долгосрочная WACC (рассчитанная на 5-ти летних параметрах) имеет значения ниже чем краткосрочная WACC (рассчитанная на 1-о летних параметрах). Расхождения составляют от 2% до 10% годовых.

- Переход от расширенной выборки компаний к укороченной, в виду изменения бета-коэффициента, привел к снижению WACC в среднем на 1,5%.

- Стабилизация бета-коэффициентов, проводимая через введение поправки Блюма или ее аналога по CAPM NAVIGATOR приводила к увеличению WACC на 1-4%, причем вариант корректировки по CAPM NAVIGATOR приводил к более существенному увеличению WACC. При этом, 1-летняя WACC более чувствительна к введению поправки.

- Изменение ставки налога на прибыль (увеличение на 5%) привело к увеличению WACC в среднем на 1% во всех вариантах расчетов.

- Величина ставки дисконтирования, рассчитанная по итогам 2024 года (даже с учетом предварительных данных по финансовому рычагу) выглядит более «нормальной» в сравнении с данными, полученными на промежуточных (смещенных на пол года, 9 мес.) данных за 2024 год.

- Если сопоставлять WACC 2023 и WACC 2024 (1 летние), то обращает на себя внимание снижение WACC в 2024 году, что, прежде всего, связано со снижением премии за размер компании (сократился разрыв между фактической доходностью и расчетной доходностью по CAPM). Это объясняется снижением общего уровня доходности вложений в акции российских компаний.

Контакты:

Веб-сайт: https://capm-navigator.ru/

телефон: +7 (931) 30-11-889

E-mail: capm_navigator@mail.ru

Телеграм: t.me/capm_navigator