Все сценарии предполагают реализацию проекта Сила Сибири– 2, восстановление объемов добычи газа в зоне ЕСГ предполагает реализацию этого проекта.

Дополнительный прирост добычи газа в РФ возможен за счет Восточной Сибири и Дальнего Востока, а также за счет увеличения поставок в Азию.

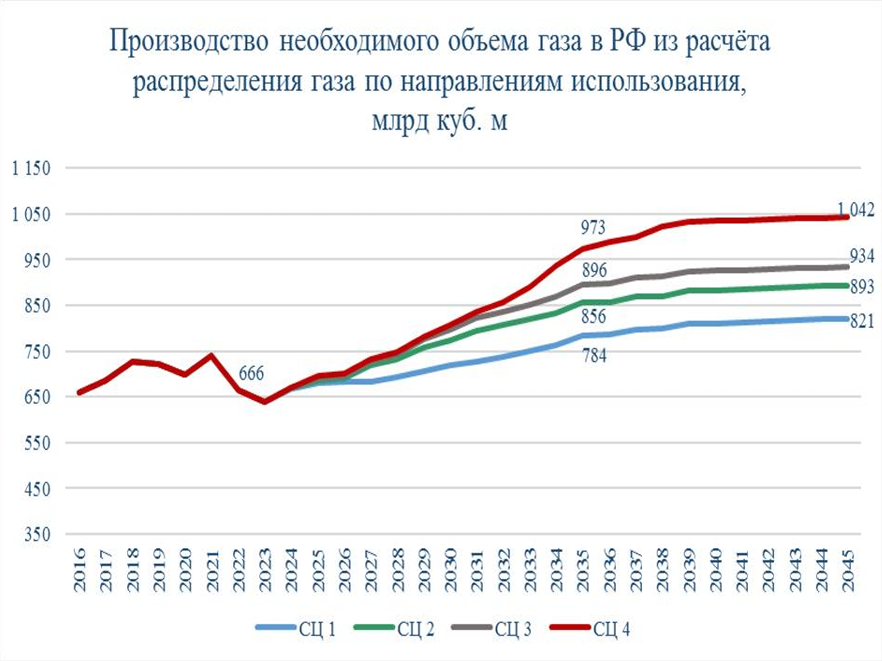

Все сценарии практически не дают значимого увеличения потребления/добычи газа в зоне ЕСГ до 2028 г., а минимальный сценарий– до 2030 г. Но и дальнейшего падения (после 2028 г.) они не дают.

Объемы добычи газа в РФ к 2029-2032 гг. могут восстановиться и повышаться далее. Основным вопросом будет уровень цен на газ в РФ.

ПРОГНОЗ ЭКСПОРТА ГАЗА из РФ

Даже при условии реализации проекта Сила Сибири– 2 объемы трубопроводного экспорта газа из РФ полностью не восстановятся.

Увеличение объемов экспорта газа из РФ возможно за счет увеличения объемов экспорта СПГ (критический анализ проектов экспорта СПГ не проводился– использованы официальные прогнозы и планы по наращиванию объемов производства СПГ).

При этом механизмы прямой поддержки внутреннего рынка газа РФ за счет экспорта СПГ не Газпромом отсутствуют. Сокращение доходов от экспорта трубопроводного газа будет больше, чем сокращение объемов этого экспорта, поэтому база для поддержки внутреннего рынка газа за счет экспорта газа так же сократится.

Даже в случае успешной реализации поворота экспорта газа из РФ «на восток» возможность поддержки развития внутреннего рынка за счет экспорта газа существенно сократится. Внутренний рынок газа РФ должен будет развиваться «самодостаточно».

ПРОГНОЗ ДОБЫЧИ ГАЗА в ЗАПАДНОЙ СИБИРИ из ОСНОВНЫХ МЕСТОРОЖДЕНИЙ и ОСНОВНЫХ ТИПОВ ЗАЛЕЖЕЙ

Большой объем потребления газа в РФ (более 0,5 трлн. м3 в год; РФ– второй крупнейший потребитель газа в мире после США) ведет к необходимости постоянной разработки новых месторождений (и/или новых залежей старых месторождений) даже в условиях сокращения экспорта газа.

Разработка глубоких залежей старых месторождений (прежде всего– Уренгоя и Ямбурга)– необходима, что существенно увеличивает количество добываемого конденсата и делает целесообразным выделение и использование этана.

Разработка Тамбейской группы месторождений на севере п-ова Ямал после 2031 г. для подачи газа в ЕСГ необходима.

ПРОГНОЗ РЕГУЛИРУЕМЫХ ЦЕН на ГАЗ в РФ

Расчеты показывают, что даже при возможной оптимизации затрат и инвестпрограммы, для обеспечения финансовой Газпром стабильности необходимо группы ежегодное повышение цен на газ в РФ не менее 10% * данные и результаты по себестоимости добычи газа получены при участии консультационной компании ОПТИМ (выше темпов инфляции), до 2030-2031 гг., что существенно выше официальных прогнозов.

Демпфирующим фактором роста стоимости добычи газа будет увеличение сопутствующей добычи ЖУВ.

ЭТАПЫ РАЗВИТИЯ РЫНКА ГАЗА РФ и РЕГУЛИРУЕМЫЕ ЦЕНЫ на ГАЗ

Решение о переходе к равнодоходным ценам в конце 2006 г. было принято в условиях «дефицита» при регулируемых ценах, примерно равных газа, стоимости добычи и транспортировки газа и в преддверии принятия решения о разработке Бованенковской группы месторождений.

Отказ от равнодоходности (и запуск биржевой торговли газом) в 2014 г. был принят под давлением потребителей и после существенного снижения валютного курса рубля.

Регулируемые цены на газ в РФ не всегда были «убыточными».

Ключевые характеристики рынка газа: 1) цена газа; 2) доступность газа.

ВЫВОДЫ

Запуск в эксплуатацию Тамбейской группы месторождений в 2027-28 гг.– преждевременен, но к 2031-2032 гг.– необходим.

В случае запуска Силы Сибири– 2 к 2030 г. и в силу необходимости больших капвложений как в развитие ГТС, так и в разработку Тамбейской группы месторождений, к 2032 г. может сложиться временный дефицит предложения дополнительных объемов газа на рынке РФ.

Действующая нормативная база регулирования рынка газа РФ сложилась к 2006-2007 гг. и с тех пор менялась очень незначительно. Для очень большого и значимого рынка газа РФ «замораживание» нормативной базы почти на 20 лет не является нормальным.

Газотранспортные тарифы Газпрома для независимых производителей газа не менялись с 2015 г. и не приспособлены для биржевой торговли и переторговки газа.

При % повышении регулируемых цен на газ, дифференцированных по регионам (чем «дальше» регион, тем выше цена газа), существует проблема повышенного роста цен на газ в «дальних» регионах (соответственно, происходит повышение привлекательности этих регионов для поставки газа независимыми производителями). Поставка в «ближние» регионы уже не является наиболее прибыльной для независимых производителей газа.

На российском рынке газа начался новый период «турбулентности», который будет характеризоваться не только высокими темпами роста цен на газ, но и неизбежным изменением нормативной базы.