Каждый второй россиянин теряет до 30% дохода по вкладам из-за скрытых условий. Я изучил 57 банковских предложений и готов раскрыть, как не попасться на уловки менеджеров и выбрать депозит, который действительно принесет прибыль.

1. "Срок или деньги": выбираем тип депозита

🔹 Краткосрочные (3-6 мес) — ставки ниже, но деньги под рукой

🔹 Долгосрочные (1-3 года) — +2-4% к ставке, но штрафы за досрочное снятие

🔹 Пополняемые — удобно для накоплений, но проценты обычно на 1% ниже

Лайфхак: Откройте два вклада — краткосрочный (на ЧП) и долгосрочный (для прибыли).

2. Магия процентов: где подвох?

Банки любят играть с цифрами:

- "До 12%" — но только для сумм от 5 млн на 3 года

- "Капитализация" — оказывается, начисляется раз в год, а не ежемесячно

- Бонусы — которые аннулируются при снятии 1 копейки

3. 5 признаков надежного банка

1️⃣ Входит в систему страхования вкладов

2️⃣ Прибыль более 3 лет (смотрим отчетность на сайте ЦБ)

3️⃣ Нет резких изменений ставок

4️⃣ Прозрачные условия договора

5️⃣ Рейтинг не ниже "ВВВ" (по данным Expert RA)

Совет: Проверьте банк на сайте cbr.ru/credit/

4. Скрытые комиссии, которые съедят вашу прибыль

5. Альтернативы: когда вклад — не лучший выбор

Если инфляция выше 7%, рассмотрите:

- Облигации (доходность 10-12%)

- ETF (историческая доходность 15%+)

- Страхование жизни с инвестициями

Вывод: 3 шага к выгодному вкладу

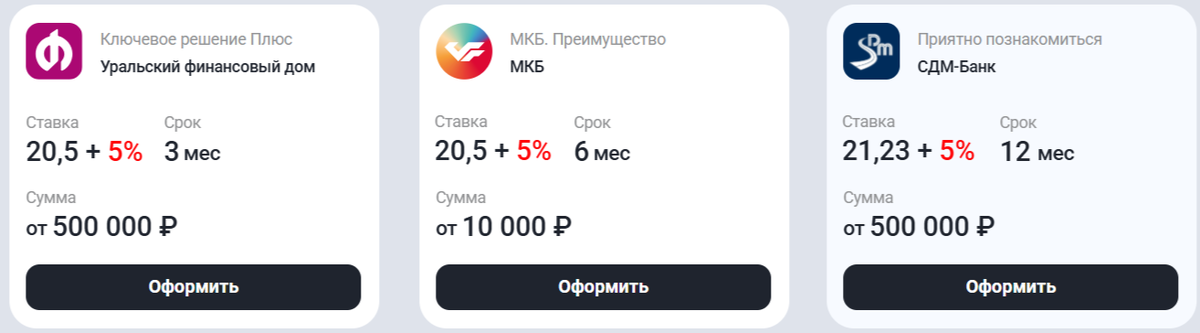

- Сравните минимум 5 банков на finuslugi.ru

- Рассчитайте реальный доход с комиссиями

- Разделите сумму на 2-3 вклада в разных банках

💬 "Ваш банк предлагает 'особые условия'? Проверьте, не попадаете ли вы в эти 5 ловушек..."

#Финансы #Вклады #Инвестиции #Банки #Сбережения

P.S. Какой банк вас недавно удивил условиями? Делитесь в комментариях — разберем вместе!