Ну что же, это плановая ежемесячная статья. На тему "как идёт".

С учётом международной обстановки, ситуация сложная у людей. Бизнес тоже затаился. Выручка, логистика, прочие препятствия.

Так что дефолты и прочие нехорошести будут только расти.

Если кто не читал более ранние статьи, то:

- У меня 2 аккаунта в Поток.Диджитал.

- В одном стратегия "оптимальная". (каждая инвестиция по 400р)

- В другом стратегия "безопасная". (каждая инвестиция 400-1000р)

- В каждый аккаунт заведено по 10 000 рублёв.

- Отличие "безопасной" от "оптимальной" только в двух параметрах, первый - все займы по 16% (не важно, под какой % выдано, разница уходит Потоку), второй - просрочку дольше определённого срока выкупает Поток.

- Для сумм "портфель больше 20 000" есть особенности, но я их игнорирую, потому что не планирую вводить дополнительные средства в ближайшие полгода, а то и год.

Как я начал это действо? Случайно, прочёл статью в Дзене. В той статье рассказали, что МосБиржа вложилась в проект Альфа-Банка (Поток.Диджитал). Я заинтересовался, почитал отзывы. Риск счёл приемлемым.

С учетом того, что 1 стратегия на 1 аккаунт, а 1 паспорт = 1 аккаунт. То. Зарегистрировал на себя аккаунт с "оптимальной", на жену с "безопасной".

В оптимальной стратегии сделал несколько ручных инвестиций с повышенным риском.

Ну а теперь немного картинок и комментарии про них.

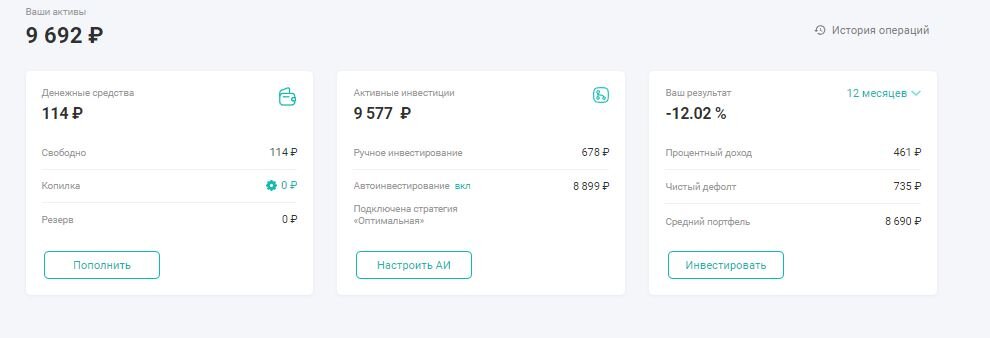

Сначала стратегия "оптимальная". За ней наблюдаю каждый день, даже несколько раз в день, чуть не каждый час. Ничего не трогаю. Полная автоматика. Знаю, что глупо, но любопытно же.

Тут как раз истекли 3 месяца от регистрации. Некая статистика появилась "от Потока".

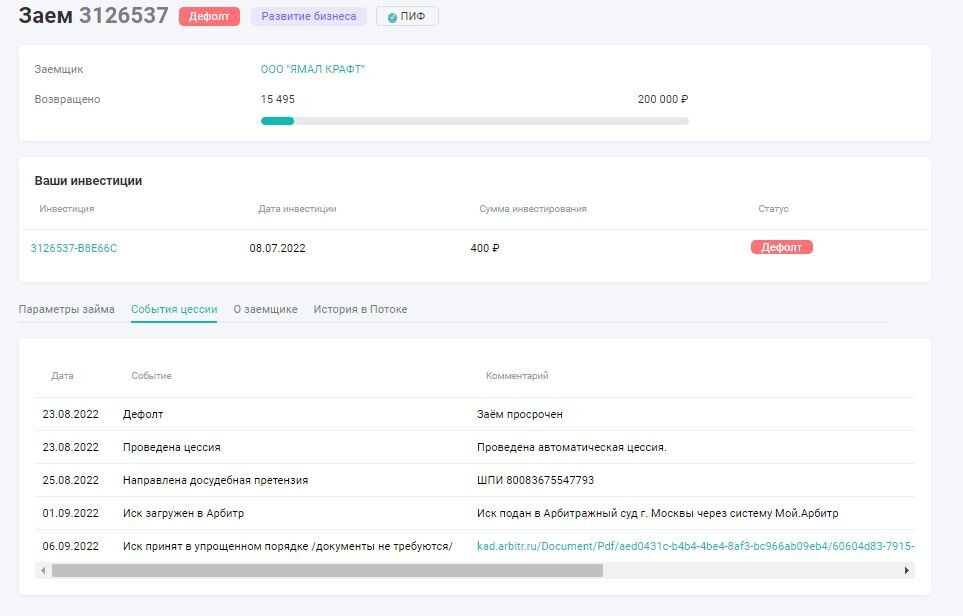

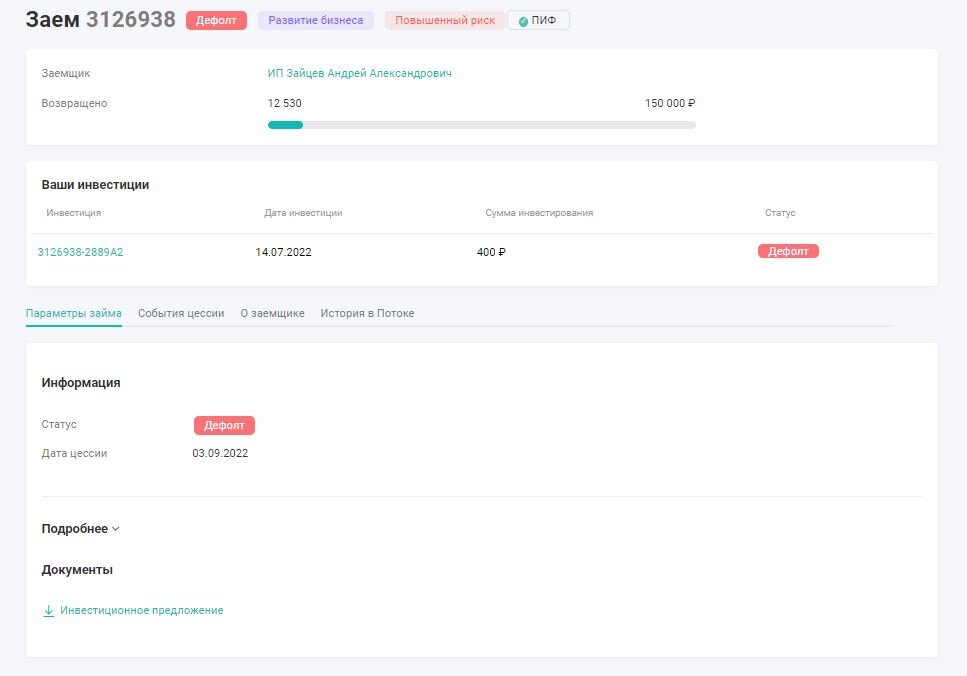

Результат так себе. Из-за тех самых дефолтов. Их аж две штуки. И одной просрочки. Исходя из какой логики получилось и как подсчитали 12.02% убытка я не могу сказать. Наверное "Вложенные 10000+ % от вложений" и "дефолты + просрочки". Отняли, поделили. И получилось, что получилось.

В одной из предыдущих статей я предполагал до 30% потерь, в общем есть куда расти :-)

Какие то работы с дефолтами ведутся, но процесс не быстрый, чем и когда это всё закончится - без понятия. У себя в голове я эти средства просто списал, так мне спокойнее.

Если организации-заёмщики разорятся, то что ж теперь, это жизнь. Бывает. Выплывут? Тоже хорошо. Порадуюсь.

Из общей информации, до конца года планово будут погашены три инвестиции. Средства автоматически реинвестируются по 400 рублей в новые займы. Наверное и потери выровняются. Но скорее всего нет, будут новые просрочки и дефолты.

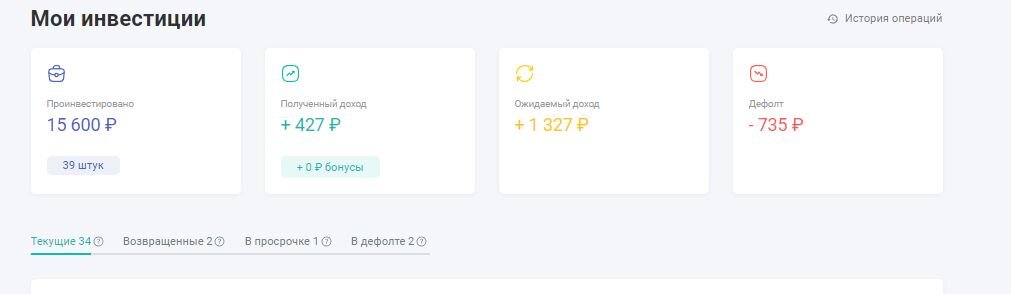

Теперь о "безопасной" стратегии. За ней тоже каждый день наблюдаю, но тут уже по вечерам, после работы, заглянул, порадовался. И тоже ничего не трогаю.

Три месяца ещё не истекли, поэтому статистики "от Потока" нет. Написано недостаточно данных.

Здесь картина куда приятнее, просрочек и дефолтов нет. Вообще. Даже Поток.Диджитал не выкупал ничего. Видать отбор заёмщиков более качественный.

Правда доход заметно ниже. Чуть не в 2 раза. Ну 2 месяца и 3 месяца жизни аккаунтов дают о себе знать.

Тот факт, что ожидаемый доход тоже куда как ниже, то это ничего не значит, ожидаемое плановое погашение инвстици до конца года - чуть ли не половина вложенных средств. Наверстают.

Каждая инвестиция в диапазоне 400-1000 рубликов. Много "коротких".

Из общей информации, благоверную я регистрировал по реферальной ссылке, но не срослось. Не получилось. Техподдержка ответила "фиг тебе, а не бонусы по рефералке". Жалко, но что ж теперь.

Сумма инвестирования должна быть меньше 600 тысяч в год. Нет, это не размер портфеля, это и портфель, и реинвестированные средства. Для инвестирования больших сумм требуется "квалификация". Это как "квалифицированный инвестор" на бирже. Смысл действа сомнителен, но вот так. Я прикинул, это надо ввести (или проценты, или как то ещё) больше 150-200 тысяч портфеля. За 3 месяца реинвестировалось примерно половина портфеля, это если без вывода средств. То есть за год будет.

Начальные 10 000, 3 месяца = 5 000. 12 месяцев (1 год) = 20 000. То есть к лимиту приблизится размер портфеля примерно на 200 тысяч. Это препятствие обойти можно на раз, открыть юр.лицо, ИП, предоставить некие документы "для квалификации". В общем обойти можно, но смысла пока нет.

Для того, чтобы получать "в месяц" 10 тысяч, нужен портфель примерно 1 миллион 200 тысяч. А лучше 1,5 миллиона. Кто как, а я пока не готов рисковать такими суммами. С такими деньгами и на бирже можно развернуться неплохо. Облигации, акции. В общем способов и вариантов море, с миллионом то.

Анонс. Через месяц исполнится 3 месяца для "безопасной" стратегии. Заодно я увижу, что произойдёт с дефолтами, не образуется ли новых. С учётом "забавной" ситуации в мире.

Анонс 2. На туманное будущее. Всё же добавить денег в аккаунты я планирую, ещё тысяч по 10. Но будет это не раньше января следующего года. А может и в конце весны, например в мае. Только до тех времён ещё дожить надо.

Повторять НЕ РЕКОМЕНДУЮ. Это мой прыжок веры.

Подписывайтесь, комментируйте, задавайте вопросы.

Отчёты по проекту собираюсь публиковать примерно раз в месяц. Или по какому то специфическому событию.