Впервые с начала этого года компания поделилась с нами хоть какими-то цифрами хозяйственной деятельности. Всякой детальной аналитики уже вышло море, поэтому выскажу несколько моих мыслей и всё.

📈 Что нам выдала Роснефть:

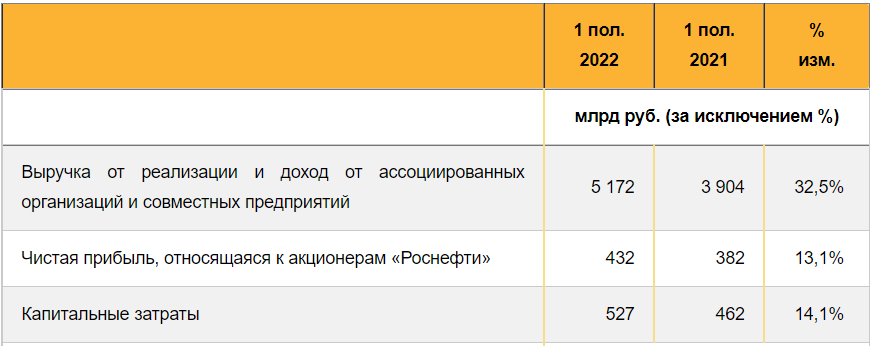

- Выручка от реализации 5172 млрд руб.– рост на 32,5%

- Рост чистой прибыли 432 млрд руб. – рост на 13,1%

- Рост капитальных затрат 527 млрд руб. – рост на 14,1%

С первого взгляда кажется, что показатели выручки и чистой прибыли показали рост, однако большинство аналитиков на российском рынке трактовали данные показатели как негативные. Большинство из них ожидало более высокого прироста чистой прибыли. Результатом “недостачи” послужили увеличившиеся капитальные затраты.

Основные негативные факторы отмечены в пресс релизе:

- Значительное удорожание логистики.

- Рост тарифов на транспортировку по железной дороге на 18,6% с начала года.

- Цены на электроэнергию, расходы на которую достигли 30% в структуре затрат.

- Также негативное влияние оказало беспрецедентное повышение ключевой ставки ЦБ РФ до 20%.

- Налоговая нагрузка в нефтяной отрасли. По итогам 1 пол. 2022 г. налоговые изъятия у Компании достигли рекордного уровня 2,1 трлн руб.

Не думаю, что во втором полугодии указанные негативные моменты усилят свое влияние на компанию. Наоборот, некоторые из них утратили актуальность. Например, ставка центрального банка сейчас ниже, чем была в первом полугодии 2022 года.

Самую большую опасность для миноритарных инвесторов представляют собой налоги. Государство в случае острой необходимости может преподнести сюрпризы с налоговыми ставками. Воспоминания о "Газпроме" у всех должны быть свежи. На стороне Роснефти тот факт, что дивиденды за 2021 год компания выплатила. Да и если государство решит "поиграть" с налогами, найдется ли компания, которая сможет избежать их уплаты? А кормить разных "государственных акционеров" все также необходимо.

Поэтому основной вопрос в том, как изменится выручка компании во втором полугодии. Как изменится объем реализуемых углеводородов, какая будет цена (учитывая скидку за нефть URALS), как повлияют попытки введения эмбарго и "потолка" цен.

На момент публикации пресс релиза отчетности можно было обратить внимание слова Игоря Сечина:

“Финансовые результаты за I полугодие 2022 г. формируют надежную основу для промежуточных дивидендов и дальнейшего роста суммарных выплат по итогам года”

Руководитель Роснефти допускал увеличение итоговых дивидендов Роснефти по итогам года. Это означает что руководство компании нацелено на выполнение задачи по удержанию объемов продаж, выручки и чистой прибыли.

Немного пользы от окрепшего рубля - Финансовые обязательства и долги.

"Дорогой" рубль приносит нефтяным компаниям в основном сложности. Но иногда может послужить на пользу. В конце 21 года НЕТТО финансовых обязательств "Роснефти" было около 10 млрд в долларах и евро – это около 700 млрд рублей. С учетом изменения курсов валют переоценка составит около 150 млрд. рублей.

Сама компания лишь мельком коснулась этого вопроса:

Сумма задолженности по предоплатам и чистого финансового долга сократилась на 12% с начала года

✔️ Что любят большинство миноритариев? Дивиденды!

Дивидендная политика компании предполагает выплату 50% от чистой прибыли.

За первое полугодие 216 млрд. рублей должно быть направлено на дивиденды. Государству нужны средства, а значит вероятность выплаты дивидендов крайне высокая. Опять же, слова Игоря Сечина (см. выше) это подтверждают.

Предварительно, дивиденд за 1е полугодие = 20,38 руб. на акцию.

Интрига дивидендов заключается в их размере во втором полугодии. Предположение о размере чистой прибыли компании во втором полугодии – это гадание на кофейной гуще. Недостаточно данных, множество рисков. Серфинг интернета выдаст вам сейчас массу предположение от 0 до 500 млрд.

Я тоже не буду исключением и тоже ткну… в 300 000 млрд рублей. Учитывая последние события с активами Роснефти в Германии и заявлениями в различных источниках масс-медиа о том, что Россия потенциально способна перенаправить 50% от объемов нефти, предназначенной для европейских потребителей, к другим приобретателям.

Таким образом дивиденд, на который я рассчитываю, равен 33-35 рублей. Или около 10% див. дох. от текущей стоимости акций.

И кстати, еще неделю назад я бы рискнул "ткнуть" в 400 000 млрд прибыли во втором полугодии, но в прошлую пятницу случилось она – “экспроприация”.

«Экспроприация» активов «Роснефти» в Германии.

Мы тут всей страной ждали, что точечные национализации западного бизнеса пройдут в нашей стране... Но демократический запад в этот раз нас переиграл и отменил самое святое – “частную собственность”. Национализировали бравые немцы в свою пользу акции трех НПЗ, которыми владела Роснефть.

Этим самым действием причинили прямой убыток не только государству, но и миноритарным акционерам Роснефти, например мне.

Пишите письма, это сейчас мейнстрим. 📩

В политических кругах в Европы стало модно рекомендовать электорату отправлять счета за электричество Путину. Так вот, господа европейские политики, когда вы начнёте рекомендовать к счетам за электроэнергию прикреплять еще и чеки с бензоколонок, отправляйте их прямо гражданину Шольцу. Заводы, трубопроводы теперь у него.

Какой ущерб нанес акционерам гражданин Шольц?

Капитализация Роснефти сейчас составляет примерно 63,5 млрд $, а стоимость акционерных долей в Немецких НПЗ составляла около 4,5 млрд $. Шольц отчекрыжил у Роснефти ~ 7% ее активов.

📌 «Роснефть» назвала это экспроприацией и заявила, что готова поставлять сырье на эти заводы на новых условиях. Одним из них является защита инвестиций. «Роснефть» вложила более 4,5 млрд евро в нефтепереработку в Германии и теперь настаивает на возврате этих денег.

Маловероятно, что действия Роснефти будут иметь хоть какой-то успех. А раз так, то и поставлять сырье на Немецкие НПЗ смысла не будет. Гражданин канцлер Шольц так и сказал:

ФРГ готова к прекращению поставок российской нефти по трубопроводу «Дружба».

Резюме. Держать или продавать?

Если предположить, что компания в 22 году заработает около 800 млрд рублей чистой прибыли, P/E составит 4,7. Каждый вложенный рубль способен окупаться за 4,7 года.

Побуду еще более пессимистичным и допущу провал чистой прибыли во втором квартале 22 года вдвое. Допустим, чистая прибыль Роснефти за год будет 600 млрд. рублей. В этом случае каждый вложенный сейчас рубль будет окупаться 6,3 года.

👜 Возможно АО “Роснефть” не самый лакомый кусочек на рынке, но вполне достойна занять свое место в портфеле, даже несмотря на серьезные геополитические риски. В моем портфеле эта бумага есть и продавать ее я не планирую.

*Не является индивидуальной инвестиционной рекомендацией.