Единственная публичная компания в отрасли, ориентир для конкурентов, барометр настроения рынка…. Сегодня разберем компанию Глобалтрак.

Акции компании торгуются на МосБирже с 2017 года (GTRK). Компания обделена интересом инвестором, не является ни компанией роста, ни дивидендной историей, акции имеют относительно низкую привлекательность и ликвидность. Узнаем почему?

Приготовьтесь, много текста и картинок. Если хочется совсем быстро узнать выводы, листайте, они внизу. Но перед этим, внимание, все, что написано ниже является частным мнением, может отличаться от мнения менеджмента компании и других участников рынка и ни в коей мере не является инвестиционной рекомендацией.

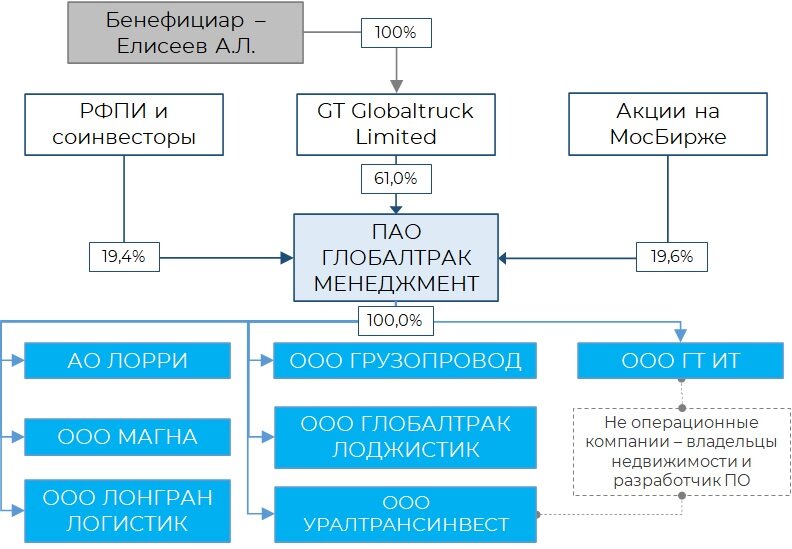

Итак, эмитент и собственно головная компания ПАО ГЛОБАЛТРАК МЕНЕДЖМЕНТ – является владельцем еще 7 компаний АО Лорри, ООО Магна, ООО Лонгран Логистик, ООО Глобалтрак Лоджистик, ООО Уралтрансинвест, ООО Грузопровод, ООО ГТ ИТ. При этом две последние не являются операционными, одна владелец недвижимости, вторая специализированная IT компания, для собственных нужд и возможно (но это не точно) для налоговой оптимизации. Остальные компании являются непосредственно генераторами выручки за счет оказания услуг грузоперевозок автомобильным транспортом. Конечный бенефициар группы Елисеев А.Л. – 61,0%. Еще 19,4% акций принадлежат Российскому фонду прямых инвестиций и соинвесторам и 19,6% акций обращаются на Московской бирже (из них 3,5% уже выкуплено компанией по программе BuyBack).

Краткое наименование компании ПАО ГТМ. Так вот, ПАО ГТМ смело вышло на IPO в 2017 году со стоимостью за акцию 132,0 рубля, но уже длительное время торгуется в диапазоне 20-30 рублей.

Сегодня ПАО ГТМ это деятельность в сфере оказания услуг грузоперевозок привлеченным и собственным автомобильным парком. Сегмент рынка FTL (Full Truck Load —доставка с полной загрузкой транспортных средств). Осуществляет грузовые перевозки по российским и международным маршрутам, а также оказывает услуги по экспедированию грузов. Имеет 16 подразделений расположенных в Екатеринбурге, Новосибирске, Магнитогорске, Ногинске (Московская область), Перми, Омске, Челябинске, Самаре, Уфе, Чебоксарах, Тюмени, Краснодаре, Ростове-на-Дону, Елабуге, Ельце, Санкт-Петербурге. Имеет сертифицированные центры технического обслуживания и ремонта, расположенных на ключевых маршрутах.

Капитализация компании на сегодня составляет около 1,7 млрд. рублей и снижается фактически с момента публичного размещения акций. Вполне возможно снижение было бы еще значительнее, если бы не запущенная программа BuyBack на 7% собственных акций. При этом компания владеет автомобильным парком грузовиков стоимостью около 6,0 млрд. рублей, а также долгом в сумме 3,4 млрд. рублей.

И даже не считая операционного потока, возникает вопрос, компания кажется недооценена на 0,9 млрд. рублей, а значит есть потенциал роста акций? Давайте разберемся с эффективностью бизнеса…

Начнем с рынка, на котором работает компания. Доля компании на рынке, по экспертной оценке, менее 1,0%, при этом рынок очень (максимально диверсифицирован). На рынке FTL на сегодняшний день нет игрока, который мог бы задавать направление и управлять им. С одной стороны это дает возможности для консолидации отрасли вокруг крупных игроков, с другой стороны затраты на трансформацию и выход на значимое положение в отрасли настолько велики, что в одиночку ни одна компания это сделать скорее всего не сможет. Кроме того, рынок переполнен автомобильной техникой и его объемы (1,9 трлн. Рублей в 2022г. – также экспертная оценка) примерно в 2 раза ниже, чем может перевезти текущий автопарк. В системе ПЛАТОН, которая является ключевым проводником грузовых автомобилей по российским дорогам, на сегодня зарегистрировано 1,7 млн. транспортных средств. При самых скромных оценках, данная техника может освоить рынок размером около 4,0-4,5 трлн. рублей. Представьте уровень конкуренции и как это отражается на эффективности.

Сегодня рынок переживает значительную трансформацию, в т.ч. выход в белую зону (до этого около 50% рынка работала в серой зоне, создавая некачественные конкуренцию чистым компаниям). С взрослением и ростом уровня сервиса перевозок увеличивается доля аутсорсинга от крупные заказчиков в крупные парки. Но эти изменения только в самом начале и эффект от них далеко впереди.

Возвращаемся к нашей анализируемой компании. Рост выручки по полугодиям, год к году составил 9,9%. При этом, основным драйвером роста выступило не основное направление – перевозки собственным парком, а экспедиторские услуги.

Компания последнее время значительно наращивает выручку в данном сегменте. За счет этого стремиться выйти на более качественные показатели по эффективности и снизить зависимость финансового результата от качества использования автопарка.

Для компании, работающей в основном на привлеченном автопарке это не хорошая ситуация. И пусть материалы и запчасти для Volvo и Scania пошли по системе параллельного импорта, стоимость их все равно увеличилась на 20-30%. А мы помним, что 70,7% выручки компания получает за счет перевозок собственным транспортом. Анализируя отчетность, мы заметили, что стоимость перевозок в 2022 году увеличилась на 3,7% (1-е полугодие 2022 года к 1-му полугодию 2021 года).

Рост стоимости перевозок на 3,7% сам по себе очень низкий, но если смотреть на него на фоне роста основных статей себестоимости – топливо, дорожные расходы, ремонт и обслуживание техники, которые выросли на 23,9%, то сразу становится ясно почему снижается эффективность компании в целом.

И таким образом, мы полностью поддерживаем руководство компании в увеличении доли экспедиторских услуг, где нет рисков по увеличению расходов на содержание собственного парка. И решения менеджмента компании по снижению количества автопарка (в 2022 году парк планируется сократить еще на 70-100 грузовиков) вполне оправдано.

Верность решения по увеличению доли экспедиторских услуг в выручке видно на цифрах. Так маржинальность экспедиции в 1-ом полугодии 2022 года выросла до 9,2% с 6,3% в 1-ом полугодии 2021 года. И напомним, доля экспедиции, год к году, выросла до 29,0% с 23,8%.

Не смотря на все усилия, компания не показывает должной эффективности, которая позволила бы инвесторам заинтересоваться ее активами, скорее наоборот инвесторам выгоднее вкладываться в более быстро окупаемые проекты. И только очень терпеливый инвестор может дождаться результата от вложений в данную компанию. Денежный поток от операционной деятельности либо отрицательный, либо около нуля. Дивидендов и увеличения капитализации пока ждать рано.

Отсутствие явно положительного операционного денежного потока держит компанию на одном уровне показателя Общий долг / EBITDA. Хотя для отрасли, и компании работающей преимущественно на собственном автопарке уровень данного показателя 3,5 можно оценить как очень хороший.

И теперь подведем итог:

- Компания занимает уверенное место среди прямых конкурентов, активно развивает цифровой сегмент услуг автомобильных грузоперевозок, для снижения издержек и увеличения КПД на перевозку;

- Компания продолжает демонстрировать рост выручки. Динамика за 1-е полугодие 2022г. к прошлогоднему периоду + 9,9%;

- Рост выручки обеспечен в большей степени ростом объемов экспедиции, который показал +34,9 % год к году, и вырос с 23,8% до 29,0% в общем объеме выручки компании;

- Целевое развитие обеспечивается увеличением доли экспедиции в бизнесе, что подтверждается ростом доли в выручке данного сегмента, а также дальнейшим сокращением автопарка;

- Объем автопарка снизился с 01.01.2020г. по 01.07.2022г на 5,4%. В планах компании на 2022г. избавится от 70-100 грузовиков;

- Стоимость автопарка, по оценкам компании, составляет около 6 млрд. руб. при капитализации на 01.07.2022г. в размере 1,3 млрд. руб.;

- Капитализация во многом поддерживается за счет обратного выкупа акций компании. В 2022г. Объем обратного выкупа был продлен до 31.12.2023 и увеличен с 5% до 7% от общего объема акций;

- Автопарк представлен исключительно импортной техникой (Тягачи Volvo, Scania, полуприцепы Schmitz), что в период разорванных экономических связей негативно сказывается на стоимости обслуживания и эффективности использования техники;

- Падение эффективности автомобильных перевозок обусловлено низким ростом тарифов (+ 3,7% г/г) и опережающим ростом расходов на выполнение перевозок (+ 23,9 % г/г), в т.ч. топливо, дорожные расходы, ремонт и обслуживание техники;

- Падение эффективности подтверждается снижением рентабельности по EBITDA с 7,4% в 1-ом пол. 2021г. до 5,5% в 1-ом пол. 2022г.;

- Снижение эффективности, в т.ч. за счет низкого роста тарифов на перевозки, обусловлено перенасыщенность рынка автомобильных грузовых перевозок, по экспертным оценкам в 1,5-2 раза;

- Стремление компании увеличить долю экспедиторских услуг частично компенсирует низкую эффективность в перевозках собственном транспортом. Маржинальность экспедиторских услуг выросла до 9,2% в 1.пол.2022г, с 6,3% в 1.пол.2021г.;

- Низкая эффективность деятельности отражается и на низком уровне денежного потока от операционной деятельности, который составил 13,6 млн. рублей при обороте 6,1 млрд. рублей;

- Компания в 2022 году пересмотрела подход к начислению амортизации на основные средства (автомобильная техника) – на 1 год увеличен срок полезного использования, что привело к улучшению финансово результата компании на 92,6 млн. руб. в 1-ом пол. 2022г.

- При этом компания имеет комфортный для отрасли показатель долг/EBITDA 3,5 на 01.07.2022г.

Резюме:

В целом компания является достаточно устойчивой в своей отрасли. Выбран верный курс на повышение эффективности за счет увеличения доли экспедиторских услуг. Кроме прочего, положительно влияют изменения в отрасли – масштабное обеление, уход «серого» сегмента, ожидаемый дефицит грузового парка. Но, продолжающееся снижение эффективности использования собственного парка, в т.ч. за счет роста стоимости обслуживания техники, не позволяет ожидать перелома нисходящего тренда в капитализации компании и не дает возможности надеяться на получение дивидендов акционерам, в ближайшей перспективе. И в итоге, перед менеджментом компании нужно снять шляпу. Ребята единственные в отрасли работают открыто, публикуя отчетность и комментарии. Именно такие компании являются драйверами роста рынка в целом. Посмотрим, что компания покажет по итогам года и сделаем разбор. Искренне желаем успехов всем причастным к этому бизнесу и возможно в будущем, буду рекомендовать инвестировать именно в ГТМ, но не сейчас.

Конечно же, все, что здесь написано является частным мнением, может отличаться от мнения менеджмента компании и других участников рынка, ни в коей мере не является инвестиционной рекомендацией.

Всем зеленых портфелей, обязательно ставьте реакцию и подписывайтесь.