Хитрый татарин на то и хитрый, что пытается везде сэкономиться.

«Ничего плохого в этом не вижу» - скажет герой и будет прав.

Потому, что НАЛОГИ и КОМИССИЯ – враги долгосрочного инвестора.

Именно они съедают большую часть прибыли на горизонте 10-30 лет.

НАЛОГИ

На фондовом рынке РФ есть только один налог – налог на прибыль, который равна 13%.

В каких случаях государство берет налоги для пополнения бюджета:

- Прибыль от продажи акций, облигаций и ПАЯ, но только случае, когда купил дешевле, а продал дороже.

- С полученных дивидендов и купонов (по облигациям).

Инвестируя в долгую на фондовом рынке, нужно максимально уменьшить свои отчисления в казну. Тем самым, сохраняется несколько процентов прибыли и сохранения денег.

Пример.

Будущий миллиардер положил в январе на брокерский счёт 1 млн. руб. Пополнять не планирует. На эти деньги будет покупать только акции и облигации согласно портфельной теории.

Год выдался удачным и на счету уже не 1 млн руб., а целых 2 млн. Это значит, что появилась прибыль в размере +1 млн. руб.

В декабре этого же года он закрывает все позиции, продав, всё что купил и вывожу деньги. На этом этапе, брокер, как налоговый агент, автоматически удерживает налог 13%, что равняется 130 000 руб. Солидная сумма, верно?

На руки оказывается только 1.870.000 руб.

Если этого не делать (не продавать), то сэкономленные 130 000 в долгосрочной перспективе, дадут хорошую прибыль.

Сложный процент при уплате налога:

Рассмотрим пример, когда Камиль кладёт на счет 1 млн. руб. и не больше не планирует пополнять. Откуда у миллиардера такая возможность (шутка). Он настолько успешен, что каждый год прибыль будет равно + 1 млн. руб. Принцип: открывать позиции в январе этого года и закрывать с прибылью в декабре этого же года. В следующем всё повторяется. Ввиду этого, каждый год будет платить 13% налога.

1ый год:

Начало года: 1 млн. руб.

Конец года: 2 млн. руб.

Прибыль 1 млн. руб. – налог 130 000 руб. = на руках остаётся 1.870.000

(теряет 6,5% на налогах от общей суммы)

-

2ой год:

Начало года: 1.870.000

Конец года: 2.870.000

Прибыль 1 млн. руб. – налог 130 000 руб. = на руках остаётся 2.740.000

(теряет 4,74%)

-

3ий год:

Начало года: 2.740.000

Конец года: 3.740.000

Прибыль 1 млн. руб. – налог 130 000 руб. = на руках остаётся 3.610.000

(теряет 3,6%)

-

4ый год:

Начало года: 3.610.000

Конец года: 4.610.000

Прибыль 1 млн. руб. – налог 130 000 руб. = на руках остаётся 4.480.000

(теряет 2,9%)

-

5ый год:

Начало года: 4.480.000

Конец года: 5.480.000

Прибыль 1 млн. руб. – налог 130 000 руб. = на руках остаётся 5.350.000 (теряет 2,42%)

Подводим итоги:

Вложено: 1 млн. руб.

Получили: 5.350.000 руб.

Чистая прибыль: 4.350.000

за 5 лет таких действий заплачено налогов 130 000 х 5 лет = 650 000 руб. или 14.9% от чистой прибыли.

Это всего лишь на отрезке 5 лет, а что будет через 15-20 лет?

Но есть и хорошие новости. Можно и нужно законно не платить этот налог и вот как (подходит долгосрочным инвесторам):

1. Открыть ИИС (Индивидуальный Инвестиционный Счет) у брокера и покупать на него акции и облигации. Тем самым освободить себя от уплаты 13% налога на прибыль.

Возвращаясь к расчётам, за 5 лет можно сэкономить 650 000 руб. или 130 000 ежегодно. Согласитесь, если смотреть в долгую, то это хорошая возможность.

У ИИС положительные и отрицательные моменты, один из которых – он должен быть открыт не менее трех лет. Простыми словами – открываешь, пополняешь, начинаешь торговать, но деньги вывести не можешь. А если закроешь досрочно, до трех лет, то придётся вернуть все сэкономленные проценты обратно.

Про ИИС будет отдельный пост.

2. Владеть активом (акция, облигация, ПАЙ) не меньше трех лет. Купил и держишь. Как только срок закончился, можно продать и радоваться сэкономленным процентам.

Откуда такая щедрость?

Правительствую выгодно, чтобы граждане вкладывали в свою страну деньги, поэтому всячески поощряют такими плюшками.

Резюме первой части:

Налоги нужно платить, тем самым правительству есть чем платить бюджетникам (учителя, пожарные) и деньги становятся легальными.

Но когда есть возможность не делать этого, то почему бы этим не воспользоваться?

КОМИССИИ.

«Где это видано, что я кому-то платил?» - возмущается Камиль.

Хороший способ уменьшить свои деньги – не знать, сколько платишь комиссионных, поэтому это второй враг инвестора.

Комиссия – процент денег, за какие-либо действие на бирже или доступ к нему.

Две самые популярные комиссии:

- Ежемесячная плата за обслуживание

- Комиссия за сделки (обычно, уже включают в себя комиссию и брокера, и биржи)

Брокер, через которого идёт доступ на биржу, живет за счёт клиентов, т.е. нас с вами и его главная задача – получать много раз по маленькому проценту за каждую сделку незаметно.

Тут немного получил, там немного получил – за месяц скапливается приличная сумма в кармане брокерской конторы.

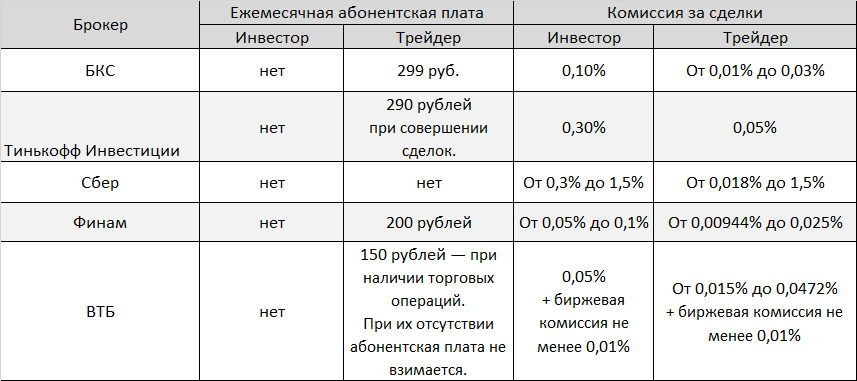

Возвращаясь к расчетам, где стартовый капитал 1 млн. руб. и срок инвестирования 5 лет. Рассчитывал на примере БКС.

На тарифе «инвестора» за 5 лет на комиссию будет потрачено 33.400 руб.

На тарифе «трейдера» за 5 лет на комиссию будет потрачено 27.660 руб.

Мои расчёты сломаются, если инвестор начнёт не просто покупать в начале года акции, и к концу их просто продавать, а активно торговать.

«Серьёзно? За 5 лет что 33 400, что 27 660 – вообще не критично» - скажет дотошный читатель.

Это тепличные условия инвестора, который делает в год всего 2 операции: купил и продал.

Обратная ситуация, если он же начнёт активно торговать внутри года с такой же доходностью, то за 50 операций (25 раз купил и 25 раз продал), на тарифе «инвестора» потратит 50 000 руб, а на тарифе «трейдера» 18.600.

Не слабо, да?)

Взять популярный Тинькофф, его стандартная комиссия для «Инвесторов» 0.3%. ВДУМАЙТЕСЬ – 0.3%. Это очень много.

Долгосрочный инвестор должен оберегать и защищать свой капитал любыми доступными способами от посягательства. Комиссия и Налоги не единственные пожиратели денег. Есть еще СПРЕДЫ и ПРОСКАЛЬЗЫВАНИЯ при покупке или продаже, но это уже отдельная тема.

Нет ничего плохого в том, чтобы понимать, куда уходят небольшие проценты денег. Если ориентироваться на стартовый капитал в 1 млн. руб., то переплаты не критичны. А если это уже 100 млн. руб., что тогда?

БЛИЦ:

Вопрос: Как еще можно снизить налоги?

Ответ: Никак, только два способа: покупать на ИИС или владеть больше трех лет.

-

Вопрос: Как снизить брокерские комиссии?

Ответ: Заранее вручную просчитать издержки на брокера, выбрав подходящего

-

Вопрос: Что насчет выбора брокера? Какой лучше?

Ответ: В следующих постах

Призываю подписываться на мои социальные сети, чтобы не пропускать новые посты, видео и статьи. Этим я могу пробить алгоритмы сетей и получить еще больше подписчиков. Призываю делиться информацией на своих страницах.

Телеграмм-канал: https://t.me/kamil_trast

Ютуб-канал: https://youtube.com/channel/UC-x-hxN0V5dgdOesdLsE5NQ

Инстаграм: https://www.instagram.com/p/ChzbI2FuRak/?igshid=YmMyMTA2M2Y=