Пожалуй, назойливая реклама никого не оставила без внимания. Ничего себе ставка 0.1%, квартира в рассрочку на 20 лет фактически! Бежим покупать!

А как насчет того, чтобы подробнее вникнуть в заманчивое предложение?

- Действительно ли существует настолько низкий процент? Ответ: да, ставка возможна в рамках программы «Льготная ипотека с господдержкой» или «Семейная ипотека», за счет субсидирования (ниже объясню механизм). Вам продают не квартиру по определенной цене, а просто доступный, красивый платеж.

- На какой срок фиксируется вышеуказанный процент? Здесь, вы можете выбрать.

• Вариант первый: фиксируется на период строительства дома, в среднем 1-2 года.

• Вариант второй: фиксируется на весь срок ипотеки 10-20-30 лет.

Но все очень индивидуально, каждый застройщик работает со «своим» банком, процентная ставка действительна только на квартиры определенной площадью, какие спросите вы? Все на усмотрение застройщика. - Что такое субсидирование?

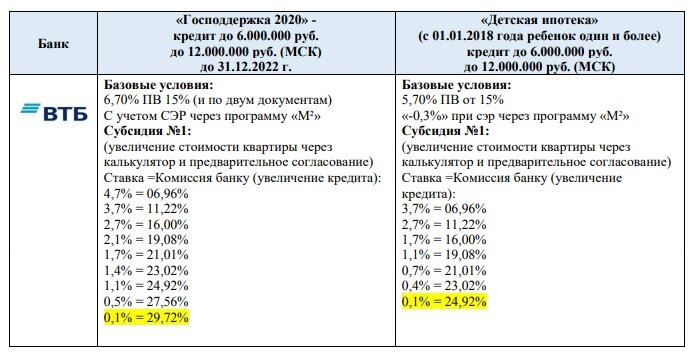

Базовая процентная ставка по программе «Господдержка» 7%, по «Семейной ипотеке» 6%. Застройщик субсидирует вашу ипотеку и выплачивает за вас проценты, например, 5.9%, а вам остаётся платить лишь 0.1%.

Это происходит за счет удорожания, чем больше срок ипотеки, тем выше стоимость квадратного метра. Так, например, субсидия на 1-2 года может увеличить стоимость будущего жилья на 2-3%, а субсидия на весь срок ипотеки, 20-30 лет, может увеличить стоимость на 20-30%, а это 1 000 000 – 3 000 000руб.!

4. Есть ли выгода? Проведем расчет:

Таким образом, при субсидировании переплата снижается на 1 019 600р. Но, только при условии, что вы 20 лет, без досрочных погашений будете выплачивать ипотеку и не будете продавать свою недвижимость.

Другая ситуация: молодая семья приобретает квартиру у застройщика 0.1% на весь срок ипотеки, расчет как в таблице выше, через месяц развод...

Что делать? Как быть? Делить квартиру? Продавать? Если продавать, то как?

Цена у застройщика без удорожания 6 000 000р., семья купила с удорожанием на 30% - 7 800 000р., реальная цена продажи 5 000 000 – 5 500 000р. Не самая радужная перспектива, согласитесь?

Допустим, у другой семьи все хорошо, крепкий надежный брак, родился еще один ребенок, через 4-5 лет они захотели купить квартиру большей площадью, а свою продать, где гарантия, что недвижимость вырастет в цене на 20-30%?

Выходит, как всегда, нет однозначного вывода, выгодно или не выгодно, каждый случай индивидуален: «Что для одного благо, для другого - зло».

Думаете, что это единственный нюанс? Сможете просчитать все переплаты и выгоду? Кто расскажет вам о подобных подводных камнях, о банках и застройщиках? А кто знаете всю «кухню» изнутри?

Быть может риелтор? Как считаете?