В данной теме будем пытаться работать над быстрым увеличением доходов. Будем искать здесь и сейчас скрытые резервы которые мы не учитываем.

Рекомендую начать прочтение с первых трех выпусков, т.к. публикации сильно последовательны и взаимосвязаны между собой:

Если прочитали предыдущие статьи, то вам будет просто включиться в продолжение истории про наших Василия и Марию.

В третьей части нашего повествования мы выяснили что Василий и Мария вроде и нормально зарабатывают для обычного города Н нашей страны, но при этом после планирования доходов и расходов учитывающих их пожелания в потреблении, они имеют "дыру" в бюджете в размере 84400 рублей на оставшиеся 6 месяцев текущего года. И при этом, Василий еще планирует взять кредит на отпуск, который по своей сути добавит в эту "дыру" сумму остатка кредитной задолженности который будет у Василия на конец года.

Василию и Марии нужно срочно помочь. В данной статье будем работать над доходами.

Работаем в трех направлениях:

1. Ищем скрытые резервы, т.е. те доходы которые могли бы получить наши герои, но они не знают об этих способах, считают их незначительными или есть какие-то иные причины не позволяющие им просто взять свои хоть и небольшие, но деньги. И это не лозунг.

2. Увеличиваем основные доходы за счет подработок. Вы скажете что это неправильный способ, т.к. мы просто начинаем продавать свое время. Возможно вы правы, но мы же хотим что-то изменить в своей жизни. Почему мы ничего для этого не должны делать?

3. Развиваем компетенции, присматриваем возможные варианты продвижения по карьерной лестнице внутри компании, либо ищем возможности смены работы на более высокооплачиваемую, оцениваем что нам для этого не хватает. Это не самый быстрый путь, но он в конечном итоге будет самым эффективным.

Поговорим про каждый из этих пунктов.

1. Ищем скрытые резервы

Кэшбеки

Многие недооценивают возможности получения выгоды от кэшбеков. Для оценки нам просто требуется потратить пару часов времени в поисковике для того, чтобы сделать удобную для себя подборку карт. Заказываем 2-3 карты, которые скорее всего привезут вам прямо домой или в офис. Есть карты с кэшбеком практически на любые категории до 5-10%. И масса банков предлагают кэшбек на все от 1% до 2%.

Т.к. Василий автомобилист, для него мы найдем карту с кэшбеком на бензин. Сегодня есть предложения 5%, и даже 10% на банковском рынке для этой категории. Вторая карта для Василия - это кафе, рестораны. С нее мы будем оплачивать обеды Василия. Для начала, достаточно.

Марии подойдет карта с возможностью выбора покупок в магазинах одежды и в интернет-магазина. И такие карты есть.

По моему опыту, легко с 2-3 карт собрать кэшбек 3% от общей суммы ваших покупок. Лично у меня эта цифра чуть более 4% за первые 6 месяцев текущего года. В наших расчетах остановимся на 3%. Т.к. Василий и Мария только начинают разбираться с этим инструментом.

Исключаем платежи на которые мы не сможем получить кэшбек. Это аренда квартиры с компенсацией коммунальных ее собственнику, оплата связи, кредитные платежи. Получим 489500*3%=14658 для Василия и 265700*3%= 7971 для Марии.

Итого 23 тысячи рублей за пол года на двоих только за то, что мы потратим пару часов на поиск и заказ пары карт. Из небольших неудобств - это необходимость время от времени делать переводы между картами, а также в момент оплаты доставать нужную в данный момент карту. Но если это будут карты Мир, то Василий даже сможет их добавить в свой андроид смартфон и в момент оплаты будет просто перелистывать на требуемую карту и второе неудобство для него перестанет существовать. Марии с её айфоном будет немного сложнее пользоваться несколькими пластиковыми картами. Но по своему опыту скажу, что к этому привыкаешь до состояния автоматизма очень быстро: например, на заправке рука сама тянется за нужной картой с кэшбеком 10% на бензин.

Процент на остаток

При выборе карт также обращаем внимание на процент на остаток который нам может предложить банк. Сегодня легко можно получить 6% годовых на средний остаток на счете. Предположим, что у Василия и Марии в среднем на остатке 50% от их месячных расходов.

Процент на остаток для Василия составит 474700/6/2*6%/12*6=1186,75 рублей. Для Марии 238700/6/2*6%/12*6=596,75 рублей. Все слышали выражение "копейка рубль бережет". Это про этот случай. Вроде и совсем немного за полгода, но это все равно деньги которые вы можете получить просто так. Почему бы этим не воспользоваться.

Прочие скрытые резервы

Еще в скрытые резервы я бы добавил банальный мониторинг своей стоимости на рынке труда. Может быть вам недоплачивают? Почему бы это не послужило поводом для похода к руководителю с аргументированной оценкой своей стоимости? Или поводом для поиска места работы где ваши навыки оценят по рыночной стоимости.

2. Подработки

Поговорим про подработки. Как мы выяснили в предыдущих материалах, Василий работает инженером и иногда ему дают возможность подзаработать знакомые и друзья "подкидивая" заказы по его инженерному профилю. На этом он за несколько вечеров или за 1-2 выходных зарабатывает в среднем 6000 рублей в месяц. Он не отказывается от таких подработок, но его знакомые не могут приносить ему больше заказов. Василий прекрасно знает программу autocad, и в целом на рынке среди маленьких строительных компаний востребованы его услуги. Ему лишь достаточно подать резюме на специализированные сайты с предложением таких услуг. Также он может обзвонить пару десятков потенциальных компаний в его отрасли с предложением помочь им с подготовкой чертежей, заодно ему представится возможность развить в себе навык холодных продаж и самопрезентации. Ему это точно когда-нибудь пригодится. Уверен, что Василий сможет найти подработку не сильно в ущерб своему свободному времени еще на 6000 рублей в месяц.

Мария работает в торговом центе администратором. Она, например, может брать дополнительные смены в своем же магазине. Но мы не будем заставлять Марию больше работать, особенно осознавая что их семья не испытывает острой нужды в этом. Но в каждой семье разное отношение к этому вопросу, поэтому вполне допускаю что для вас этот вариант может быть подходящим.

Безотносительно наших героев, в любом крупном городе найдется подработка для каждого:

- мужчина с простым автомобилем может вполне покататься в такси по выходным заработав за день 2000-3000 рублей,

- продавец в магазине может устроиться в фирму по поиску персонала на несколько часов и, например, в свой выходной брать по несколько часов в соседнем магазине,

- строитель со сдельной оплатой может чуть больше времени тратить на основную работу, выполняя больше оплачиваемого объема,

- студент может устроиться в доставку.

В крупных городах достаточно возможностей продать свое время. И вместо просмотра нескольких серий сериалов, мы можем заработать какие-то деньги. Весь вопрос, насколько вы готовы к таким изменениям в своей жизни?

3. Развиваем компетенции

А что нам не хватает чтобы больше зарабатывать в своей сфере? Можем даже составить список. Сам я не инженер, а финансист. Могу составить перечень навыков которые могут помочь мне в продвижении по карьерной лестнице. Если вы работаете в крупной компании, то часто такая возможность предоставляется внутри компании. Хороший продавец становится администратором. Лучший администратор - управляющим. Вам просто нужно качественно выполнять свою работу и всегда учиться новому. Уверен, вы понимаете, в какую сторону вам необходимо развиваться.

Вернемся к финансистам, не будем на себя прикидывать чужую работу в который мы недостаточно хорошо разбираемся:

- Специалисту начального уровня не хватает технических навыков и общего понимания бизнес-процессов компании. Хороший работник пытается изучить программное обеспечение, получает дополнительные знания в работе с 1С, Excel и иных программах используемых в компании. Пытается разобраться в деталях того, как устроен тот или иной процесс компании: закупка товара, ценообразование, поиск клиентов, производственные цепочки, т.е. пытается в деталях понять как работает весь бизнес компании.

- Далее для дальнейшего продвижение на уровень ведущего специалиста или руководителя отдела нам часто не хватает коммуникативных навыков, мы просто не можем выстроить взаимоотношения с коллегами для наиболее успешного взаимодействия в решении тех или иных задач. Это приходит с опытом, но есть достаточно много тренингов и умных книжек на эту тему, и большая часть материала доступно бесплатно.

Этот список можем продолжать достаточно долго. Но вся суть сводится к тому, что нам необходимо выявить в себе слабые стороны, которые мешают увеличить доход и подняться выше на следующую ступеньку по карьерной лестнице. И с этими слабыми сторонами нам необходимо работать.

Знаете что нам обычно мешает продвигаться по карьерной лестнице? Это наша лень. Мы привыкаем к некоторой зоне комфорта и годами живем в этом состоянии. Ответьте честно себе, готовы ли вместо вечерней прогулки, просмотра сериала, серфинга в интернете провести время за чтением книги которая поможет вам стать немного лучше? И не пару часов в неделю, а постоянно изучать что-то новое? Готовы ли вы иногда задерживаться на работе чтобы закрыть запланированную на сегодня задачу и брать на себя некоторые вопросы сверх ваших базовых задач? Готовы ли вы вечером вместо пары бутылок пива под любимый канал на ютубе пойти на тренировку? Спросите как это отразится на вашей карьере? Очень даже отразится - регулярный спорт добавляет в вашу жизнь дисциплины и энергии, я даже не говорю об общем укреплении здоровья. Обычно те, кто к этому всему готов и становятся лучшими и более успешными в своем деле. Таких людей хотят видеть на ключевых должностях, таким людям готовы платить больше, с таких людей хотят брать пример молодые специалисты. Они просто не ленятся, постоянно учатся и много трудятся, в том числе на благо компании в которой работают, получая от нее заслуженные бонусы. Но мы обычно видим лишь результат в виде дорогой машины, квартиры и отпуска на хорошем курорте и молча завидуем сидя дома на диване, но зачастую, мы даже и представить не можем, какая многолетняя работа для этого проделана.

Минутка мотивации закончена. Возвращаемся к нашим героям.

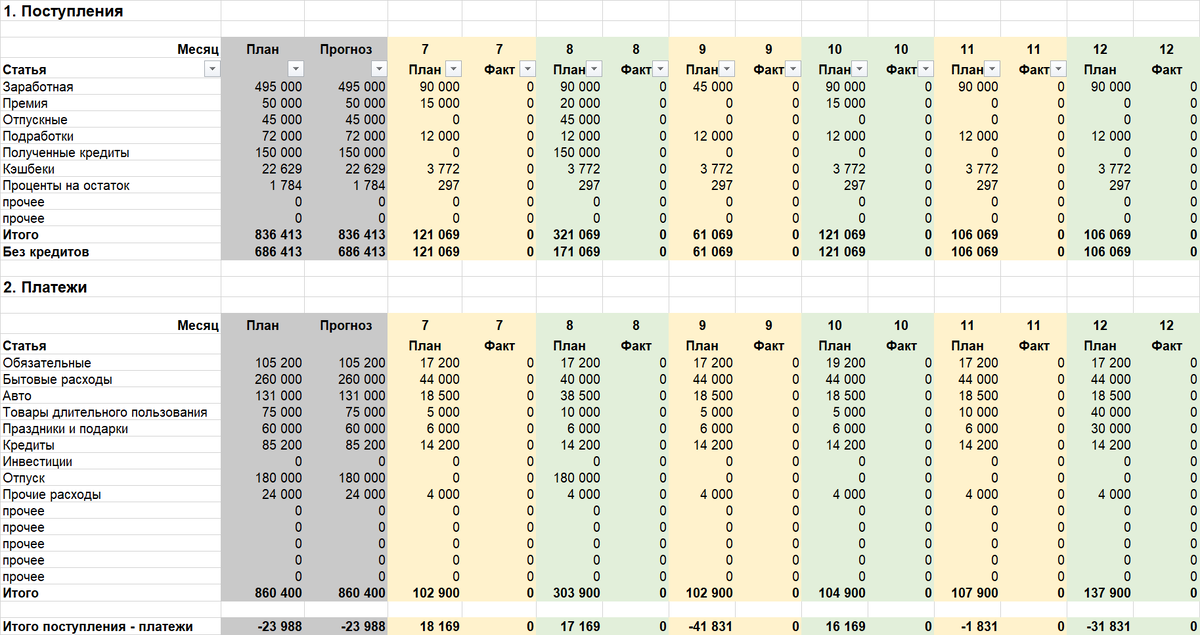

Поправляем файлы бюджета и смотрим что получилось.

Не буду выкладывать все листы планов. Статья и так получилась очень длинная. Покажу лишь сводный семейный бюджет Василия и Марии. Сам файл, как и ранее, выложу в своем телеграм канале: https://t.me/FinanBlogger

И какой же у нас результат? Расхождение между доходами и расходами сократилось с 84 до 24 тысяч рублей. Еще совсем немного поработать над расходами и мы победим наш бюджетный дефицит. Но у нас еще есть задача начать копить на собственную квартиру нашей молодой семье.

Продолжение по ссылке: Управление личными финансами. Часть 5. Оптимизируем расходы. Начало. Расходы Василия

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь на канал.

Ссылка на telegram: https://t.me/FinanBlogger. Анонсы, срочные новости и информация по моим сделкам на фондовом рынке в режиме реального времени.

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Вырезки из отдельных статей и информация внутри торгового дня для интересующихся фондовым рынком.