Приветствую!

Как я писала ранее, я пыталась рефинансировать свою кредитку с долгом около 269 тыс. руб. Грейс-период там закончился, проценты начислялись нехилые, а последние минимальные обязательные платежи составляли около 15 тыс. руб. Поскольку мой доход уменьшился, тянуть эти платежи стало сложнее. Я решила воспользоваться системой погашения долгов под названием "снежный ком", при которой я бросаю все силы на погашение самого маленького долга, потом перехожу к более крупному и так далее. Высокий платеж по кредитке мешал мне бросить все силы на погашение самого маленького платежа, тем более платеж этот состоял в основном из процентов и на протяжении нескольких последних месяцев сумма основного долга не уменьшалась от слова совсем.

Все 4 банка, услугами которых я пользуюсь (в некоторых только дебетовые карты) отказали мне в рефинансировании. Мы, мол, вам дадим, но только под залог. Ну я еще пока в уме и брать пару сотен тысяч под залог авто или квартиры не собираюсь.

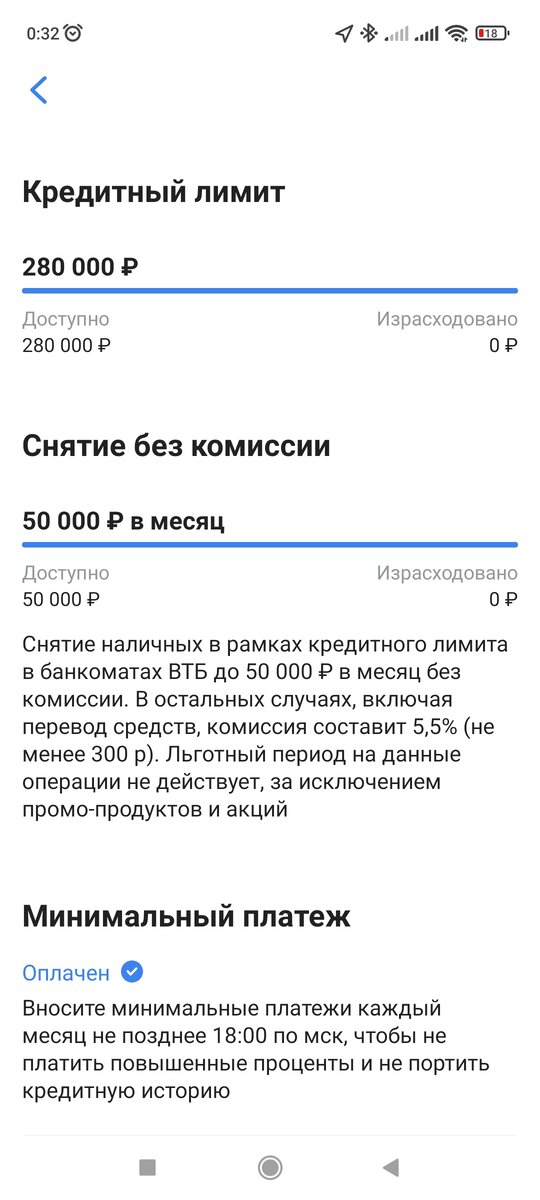

А один банк, который ранее наяривал мне на телефон чуть ли не каждый день, предлагая свою карту с беспроцентной рассрочкой, вдруг согласился мне дать денег. Вот так.

Условия там очень хорошие, но замудрённые. Предлагают кредит со ставкой 6,9%. А по факту я должна платить гораздо больший процент, но если я буду выполнять определенные условия (не делать просрочек, не делать досрочных погашений, пользоваться впаренной картой на определенную сумму), то в конце срока они процент пересчитают на 6,9% и разницу вернут. Кредит я просила на 5 лет. Я планирую делать досрочные погашения, поэтому под эту программу не подпадаю с самого начала.

Ну и самое главное.

Когда я просила озвучить мне базовый процент, они мне назвали цифру 25,9%. По кредитке процент 19,8. Разница большая. Я решила взять паузу и подумать. Попросила перезвонить мне на следующий день. Для меня ключевой фактор - это снижение минимального платежа, с почти 15 тыс. до 9. Оплата основного долга идёт, пусть и не в той пропорции с процентами, которую бы мне хотелось. А по кредитке одни проценты. В итоге я решила всё-таки взять этот кредит, пусть и с такой большой ставкой.

На следующий день мне позвонили и озвучили ставку 21,9%. Это уже на много меньше, чем первоначальная и не на много больше, чем ставка по кредитке.

Ежемесячный платёж составит 7730,15 руб. Согласитесь, это не 15 000! Высвободившуюся сумму я отправлю на досрочное погашение самого маленького кредита в Тинькофф. А потом буду делать досрочные погашения этого кредита.

Что мне не очень нравится в условиях досрочного погашения, так это то, что их можно делать только в день платежа. Ну и ладно, как-нибудь переживу.

Перевод на кредитку пришлось делать 2 дня, потому что на переводы по СБП стоит лимит в 150 тыс. в день. К сожалению, дистанционно кредитку не закрыть, придётся ехать в отделение, а это далеко. Самое смешное, что когда я узнавала в чате о том, как я могу закрыть эту злосчастную кредитку, мне пытались впарить еще одну, с лимитом 26 т.р.))))))) Ну дают, а. Видать, очень это выгодное дело кредиты раздавать.

Спасибо, что дочитали до конца!