Доброго времени суток, уважаемые друзья!

Сегодня хочу провести экспресс-анализ акций компании X5 Retail Group, которая вовсю трудится в отрасли торговли.

Как нам всем известно, данный эмитент занимает лидирующие позиции в сегменте российской розничной торговли. Также отмечу, что в состав компании входят небезызвестные сети магазинов под логотипом:

- "Перекресток";

- "Пятерочка";

- "Карусель".

👉Важно! В данной статье я хочу донести до вас несколько основных моментов, поэтому ниже распишу план действий:

- рассмотрим, как себя чувствуют акции X5 Retail на Московской бирже;

- разберем ключевые финансовые результаты компании по итогам 1 квартала 2022 года;

- проанализируем сильные стороны компании, которые могут увеличить стоимость акций эмитента;

- не оставим без внимания минусы компании, которые влияют на снижение цены ее ценных бумаг;

- подведем итоги и сделаем выводы о целесообразности приобретения акций X5.

Данный материал не является инвестиционной рекомендацией!

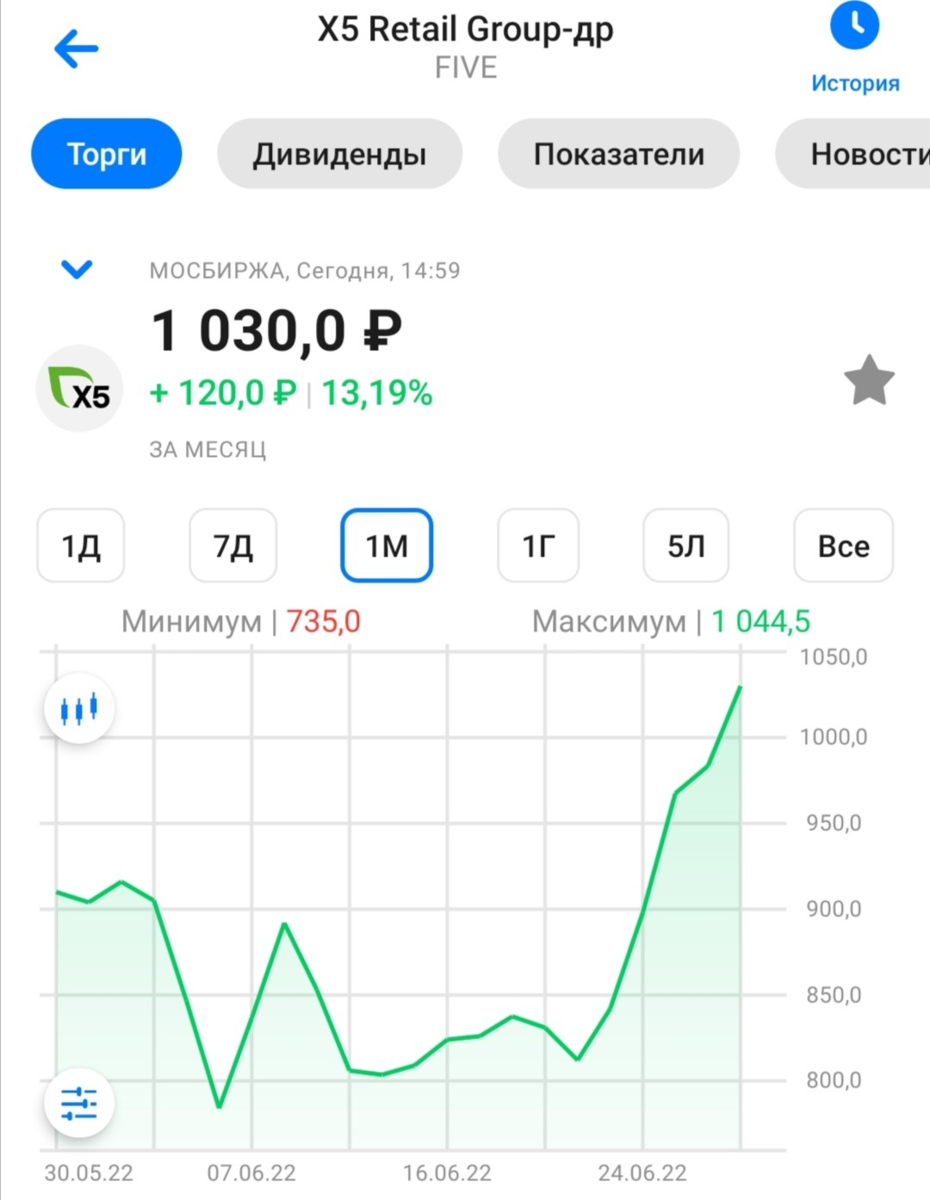

Что происходит с ценными бумагами X5 Retail Group на Московской бирже?

Если мы взглянем на изображение ниже, то увидим, что за последний месяц бумаги компании смогли вырасти более чем на 13%. Связано это с тем, что весь российский рынок в целом последние несколько недель ощущает отскок от низов. Конечно, это не единственный фактор, который подталкивает котировки бумаг X5 вверх, но об остальных факторах я распишу немного ниже.

Но для акционеров, которые не первый месяц держат бумаги компании в своих инвестиционных портфелях, позитива мало. Почему? Обратите внимание на следующую картинку:

Получается, что за последние 12 месяцев котировки депозитарных расписок компании снизились фактически на 60%! Это крайне неблагоприятный результат по результатам 12 месяцев.

Разберемся в ключевых финансовых результатах X5 по итогам 1 квартала 2022 года

Итоги деятельности за 1 квартал 2022 года перед вами.

Что интересного видим?

Выручка по итогам периода достигла 604,2 миллиардов рублей, что на 19% выше аналогичного показателя год к году. Рост показателя во многом связан с увеличением выручки на стороне сети "Пятерочка" (+20,3%) и "Перекресток" (+15,1%).

EBITDA по результатам 1 квартала этого года также показала рост на 13,6% по сравнению с 1 кварталом 2021 года.

А вот совокупная чистая прибыль снизилась до 2,5 миллиардов рублей, показав снижение на 67% год к году.

Преимущества X5 Retail Group, из-за которых стоит присмотреться к покупке бумаг компании

Хочу привести вам несколько факторов в пользу покупки акций компании при их текущей низкой стоимости.

Во-первых, по результатам 1 квартала 2022 года компании удалось открыть 358 совершенно новых магазинов. Более того, компания провела реконструкцию 147 магазинов и 5 супермаркетов на территории России. Конечно, уже во 2 квартале компания планирует снизить капитальные затраты и новых магазинов должно открыться значительно меньше, но положительный результат здесь и сейчас мы видим невооруженным глазом.

Во-вторых, компания вовремя подсуетилась в связи с уходом нерезидентов с российского рынка и выкупила с хорошим дисконтов 15 гипермаркетов сети Prisma, которые в скором будущем начнут работу под логотипом "Перекресток".

В-третьих, сейчас компания имеет достаточно низкую долговую нагрузку, так как скорректированный чистый долг составляет около 229 миллиардов рублей. Но компании явно не стоит расслабляться, ведь включая арендные платежи такой нескорректированный чистый долг равен 850 миллиардам, а при рост процентных ставок выплата долговых обязательств может еще вырасти на пару десятков миллиардов.

В-четвертых, растет выручка со стороны цифровых бизнесов. Перекресток Vprok, а также Экспресс-доставка нарастили выручку на 45,5% и 101,4% соответственно. Порадовала и онлайн-кухня "Много лосося", выручка которой в 1 квартале составила 480 миллионов рублей и показала рост в 7 раз!

Почему стоит быть осторожным, если планируешь приобрести активы компании X5 Retail?

Давайте также по порядку.

Во-первых, в результате резкого роста инфляции в секторе продуктовой торговли рентабельность компании заметно снижается. По итогам 1 квартала 2022 года продовольственная инфляция составила 13,5%, а рост продаж компании вырос на 11,5%. Таким образом, сократилась чистая маржа до 0,5%.

Между тем рост продовольственной инфляции продолжает набирать обороты и вот уже в апреле она достигла 20%. Для ритейлеров здесь есть проблема - они не могут также увеличивать цены, так как испытывают всевозможное давление со стороны регуляторов. Поэтому их рентабельность снижается.

Во-вторых, компания уже приостановила дивидендные выплаты и ждать их появления в краткосрочной перспективе весьма наивно. Так как компания пока не планирует делать перерегистрацию бизнеса с Нидерландов на Россию, то возникают проблемы с двойным налогообложением, если выплачивать те же дивиденды.

В-третьих, данный пункт для меня выглядит странным, но распишу. Даже если взять во внимание тот факт, что компания имеет существенный рост в онлайн-сегменте, X5 планирует продавать Vprok и по слухам покупателем будет именно Сбер. Зачем продавать прибыльный бизнес? Судя по всему, в данном сегменте имеются какие-то проблемы с чистой рентабельностью.

Краткое заключение и мои выводы о X5 Retail Group

Друзья, если говорить о фундаментальности, то компания показывает весьма неплохие результаты бизнеса и в среднесрочной перспективе явно восстановит и продолжит траекторию роста котировок акций. Кроме того, это защитная отрасль, которая умеет хорошо справляться с ростом инфляции, перекладывая ее на конечного потребителя, в результате чего может зарабатывать все больше и больше прибыли.

Пока что я не планирую покупать бумаги данного эмитента и сейчас постараюсь объяснить свое видение ситуации. X5 зарегистрирована на территории Нидерландов. В случае ужесточения ограничений собственникам такого бизнеса может быть необходимо продавать долю в компании с огромным дисконтом, чтобы не попасть в ограничительные списки. Из-за этого котировки таких компаний могут быть подвержены большей волатильности нежели российские эмитенты и с большей вероятностью такая волатильность приведет к снижению стоимости ценных бумаг. Это касается не только X5 Retail, но и Русагро, Глобалтранс, Яндекс, Полиметалл и прочих.

Только скажу так, даже учитывая такие риски, я считаю, что справедливая стоимость бумаг X5 находится в диапазоне 1250-1300 рублей, что предполагает апсайд в 25-30% от текущей цены.

Благодарю Вас за внимание, я старался!

Друзья, если материал был интересен/полезен, пожалуйста, не забудьте отблагодарить меня, поставив ЛАЙК (👍) под данной статьей! Спасибо!

👉Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не пропустить выход новых и познавательных материалов про финансы и инвестиции.

А какое ваше мнение на счет X5 Retail Group? Стали бы вы приобретать активы компании? Почему?

Будьте здоровы и берегите свои деньги!

С уважением,

Инвестиционный Друг

#инвестиции #x5retailgroup #ритейл #акции #бизнес