Продолжаем тему управления личными финансами. Для целостного понимания вопроса предлагаю начать с первой части тем по управлению личными финансами:

Если дочитали и вернулись сюда, то как я понимаю, интерес появился.

Данную публикацию посвятим вопросам планирования доходов в личном или семейном бюджете.

Для примера предлагаю взять абстрактную молодую пару со среднестатистическими для крупного города доходами. Пусть это будет инженер Василий и администратор в магазине одежды Мария. Живут Василий и Мария в съемной квартире в спальном районе города Н, хотят накопить на первый взнос по ипотеке. У них это очень плохо получается, а точнее не получается совсем, потому что Василий и Мария любят тратить деньги и к своим 27 годам не научились их считать. Василий много тратит на свой старенький БМВ взятый в кредит, а также на посиделки с друзьями по пятницам. Мария очень любит модно одеваться и пользоваться современными гаджетами. Недавно она, на зависть подругам, поменяла свой уже устаревший по ее мнению 11-ый айфон на новый 13-ый, добавив на покупку кредитом.

А еще Василий и Мария обожают по утрам пить натуральный кофе. Но так как в дополнение к этой привычке они очень любят поспать, их решением была недорогая капсульная кофемашина, позволяющая за пару минут приготовить вкуснейший капучино. И теперь, не желая отказывать себе в такой привычке, Василий и Мария включили в свой бюджет еще и затраты на кофе в капсулах.

Т.к. Василий и Мария вынуждены снимать недорогое жилье в спальном районе, а работают они в деловом центре города, им приходится каждый день два часа тратить на дорогу и проезжать 20 километров до работы в одну сторону. Да и расход топлива хоть и у старенькой, но зато "пятерки БМВ" оставляет желать лучшего.

Летом Василий и Мария планируют поехать в Турцию. Но т.к. денег у них свободных практически нет по причине вышеперечисленных затрат, то и поехать туда они вынуждены будут в кредит, который как раз получится вернуть к началу следующего отпуска.

Денег Василию и Марии едва хватает для того чтобы дожить до следующей заработной платы. Часть денег сразу уходит на кредиты, остальные непонятно куда разлетаются.

В какой то момент Василий и Мария пришли к пониманию что с такими подходами к управлению личными финансами они никогда не накопят на первый взнос на квартиру, а их ежемесячные платежи по кредитам только увеличиваются уже третий год их совместной жизни, и нужно срочно что-то менять.

Узнали такую семью? Думаю у многих есть похожие знакомые, коллеги, друзья. А кто-то мог узнать и себя в этом описании.

Давайте поможем Василию и Марии научиться управлять личными финансами.

Начнем с планирования доходов. Почему именно с доходов? Наверное потому что нам нужно понимать базу для планирования расходов.

Составим бюджет в части доходов отдельно Василия и отдельно Марии. И соберем в Excel эти данные в сводный лист.

1. Доходы Василия:

Василий работает инженером уже несколько лет. Начинал со стажера в маленькой компании, год назад перешел в крупную стабильную компанию на хорошую заработную плату. У него достаточно высокая заработная плата для города Н. - 60000 рублей. И пару раз в год Василию выплачивают премию по итогам закрытия проекта. В ближайшие пару месяцев Василий рассчитывает на очередную такую премию в сумме 20000 рублей. Он даже придумал на что ее потратит. Он давно мечтал купить себе крутую магнитолу на Android в свой "бумер". Василий стремится зарабатывать больше, и иногда друзья подкидывают ему мелкие заказы по его инженерному профилю. Его опыт позволяет тратя 1-2 выходных или несколько вечеров в месяц дополнительно зарабатывать на этом 5-7 тысяч рублей. В целом очень неплохо для молодого специалиста. Василий рад бы подзаработать больше, ведь кроме новой магнитолы ему ещё приглянулись красивые диски для его авто, но друзья почему-то не могут предложить ему больше заказов.

2. Доходы Марии:

У Марии тоже все неплохо с доходами. Недавно ее повысили с должности консультанта с заработной платой 25000 рублей до администратора со ставкой 30000 рублей и квартальной премией которая составляет около 15000 рублей. Как раз вдохновленная таким повышением, Мария и купила себе новенький 13-ый айфон, ведь ей очень нужен был телефон с самой современной камерой чтобы отправлять на работе множество различных фотоотчетов руководству, да и не солидно администратору ходить со старым телефоном.

Давайте попробуем оцифровать доходы Василия и Марии в Excel.

Начнем составлять форму в достаточно простом варианте. В каждом месяце отразим план и оставим место для фиксации фактических доходов. Постепенно мы будем ее модернизировать.

Итак, что у нас получилось:

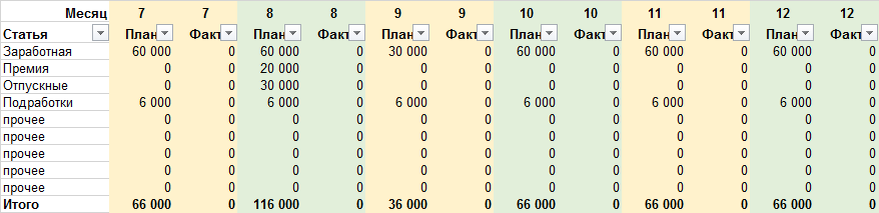

1. Бюджет доходов Василия:

2. Бюджет доходов Марии:

И на основе сделанных форм на отдельной вкладке соберем сводный бюджет. Выглядеть это будет следующим образом:

3. Сводный бюджет:

С таким же успехом можно спланировать только личный бюджет. Это даже немного упростит задачу - не придется сводить в одну форму разные данные.

Думаю для того чтобы начать заниматься планированием в части доходов, этой информации будет достаточно. Форму можете составить самостоятельно с вашими статьями и в более удобном для вас формате.

К сожалению, Дзен пока не дает возможности прикреплять Excel файлы. Данную форму закреплю на своем канале в telegram. Ссылка по окончании статьи.

С дальнейшим развитием нашего материала по планированию личных финансов эта форма будет видоизменяться. В нее сначала добавятся расходы, затем мы попробуем спланировать наши денежные потоки. Добавим в бюджеты еще один столбец - оперативное планирование. Попробуем управлять расходами и доходами. Но лучше начинать от простого и мелкими этапами углубляться в процесс планирования.

А сейчас, если эта тема вас заинтересовала, составьте свой план до конца текущего года, попробуйте сделать бюджет на следующий год. Уверен, многие даже и не понимают сколько они всего зарабатывают. Не забывайте включать сюда все доходы, в т.ч. случайные заработки, кэшбеки и проценты по банковским вкладам и счетам, дивиденды если такие доходы у вас есть и т.д. Важно ничего не упустить.

Следующий материал на эту тему планирую выпустить на следующей неделе. Будем планировать расходы.

Ссылка на следующую часть:

Спасибо за внимание. Если материал показался вам интересным - подписывайтесь на канал. Это мотивирует меня готовить новые материалы. Буду благодарен обратной связи в комментариях - она поможет улучшить будущие статьи.

Ссылка на telegram: https://t.me/FinanBlogger. Здесь публикую анонсы и прочую информацию.

Ссылка на пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Здесь вырезки из некоторых статей и часто полезная информация внутри торгового дня для интересующихся фондовым рынком.