Наверное, каждый из нас хотел бы жить на проценты. Финансовая свобода - это возможность распоряжаться собственным временем. Даже если полностью ваши финансовые потребности не будут закрыты, постоянный поток денежных средств в виде процентов может быть хорошей прибавкой к основному доходу. В этом обзоре рассмотрим стратегию пассивного инвестирования в облигации, а также разберем инструменты, с помощью которых эта стратегия может быть реализована.

Выбираем инструменты.

Чтобы жить на пассивный доход, нужно быть полностью уверенным в том, что проценты будут приходить без опозданий. Также важно чётко понимать в каком количестве они будут приходить. Дивидендные акции отметаем сразу. Гарантированного дохода по ним может и не быть. Не много компаний платят дивиденды регулярно, обычно это 1 или 2 раза в год, причем даты могут меняться. Исключение составляют металлурги, которые платят ежеквартально. Но и они в 2022 году дивиденды отменили.

Для пассивного портфеля отлично подойдут облигации. Размер выплат по ним заранее известен. Также можно собрать портфель из облигаций таким образом, чтобы выплаты по ним приходили ежемесячно.

Что происходит на рынке сейчас?

Доходности по вкладам и облигациям сейчас падают после мартовского скачка. Если по вкладам доходности уже порядка 8,5 - 9%, то по облигациям сейчас ещё можно зафиксировать доходность от 12% до 15%.

Стоит заметить, что многие облигации сейчас торгуются ниже своей номинальной стоимости, а это значит, что к погашению цена бумаги будет расти. Этот рост дополнительно поможет перекрыть инфляцию.

Выбираем инструменты.

Самые надёжные облигации, как правило, платят купоны 2 раза в год, реже 4 раза в год. Облигации с ежемесячной выплатой относятся к сегменту ВДО (высокодоходных облигаций). Они предлагают высокие доходности, однако, риск дефолта по ним очень велик.

Чтобы купоны по облигациям приходили каждый месяц, можно собрать следующие комбинации:

- 6 и более облигаций с выплатой каждые 6 месяцев.

- 3 и более облигаций с выплатой раз в квартал.

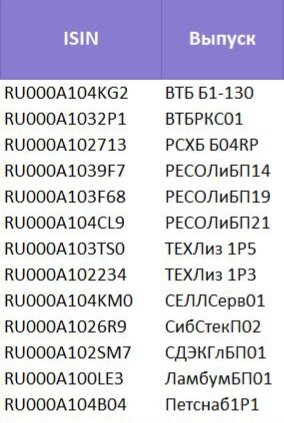

Если же вы решили добавить в портфель ВДО, будьте предельно внимательны. Не стоит вкладываться всеми деньгами в 1 или 2 инструмента. Лучше купить их много, чтобы распределить риски. Вот пример таких облигаций:

Я все же не рекомендую инвестировать в этот вид облигаций.

Формируем портфель.

Чтобы выбрать облигации применим следующие критерии:

- Рейтинг облигаций не ниже рейтинга А. Рейтинг смотрим у национальных агентств АКРА или Эксперт РА.

- Фиксированный купон. Плавающий купон для наших целей не подходит, также нужно избегать облигаций с амортизацией номинала.

- Выплата купона не реже 1 раза в 6 месяцев. Однако, предпочтение отдаём облигациям с ежеквартальными выплатами.

- Выбираем облигации с максимальным сроком погашения. Для того, чтобы слишком часто не заниматься ребалансировкой.

Когда мы выбрали облигации, начинаем собирать портфель таким образом, чтобы выплаты были ежемесячными.

Ниже пример корпоративных облигаций, налог 13% уже учтён. Сумма портфеля - 2млн.

Для более консервативных инвесторов можно рассмотреть портфель облигаций из ОФЗ.

Читайте также: