С 1.01.2021 года учет запасов ведем по новому ФСБУ 5/2019. И с 01.01.2022 обязательно к применению еще одно ФСБУ 6/2020.

Согласно нового ФСБУ 6/2020-Учет основных средств, в учетной политики нужно прописать лимит стоимости основных средств. Все имущество, оборудование и запасы ниже этого лимита принято считать малоценным. И для сближения бухгалтерского и налогового учета многие бухгалтера стараются установит этот лимит таким же, как и в налоговом учете – 100 тыс.рублей.

ФСБУ 6/2020 прямо предписывает списать основные средства стоимостью меньше лимита в расходы единовременно в периоде приобретения (п. 5 ФСБУ 6/2020).

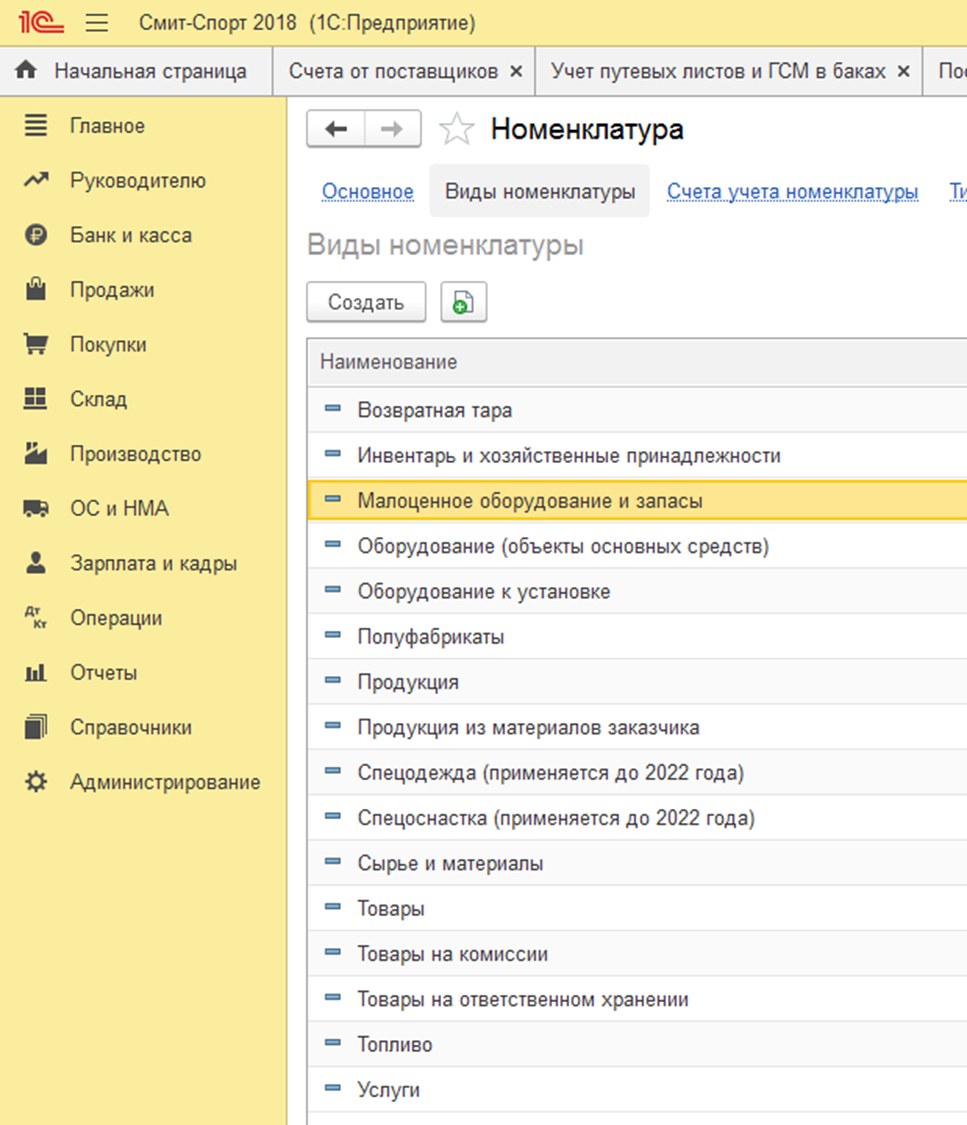

В связи с этим в программе 1С Бухгалтерия 8, ред.3.0 с релиза 3.0.91 добавлен новый вид номеклатуры «Малоценное оборудование и запасы»

Подробно об этом написано на сайте 1С.ИТС: https://its.1c.ru/db/updinfo/content/900/hdoc

Ну и по-прежнему есть вид номеклатуры «Инвентарь и хозяйственные принадлежности».

Чтобы не путаться какие запасы отнести к Малоценному оборудованию, а какие к Инвентарю, я поступаю следующим образом:

Все поступающее оборудование и инвентарь, срок полезного использования которого превышает 12 месяцев, но стоимость которого ниже лимита стоимости основных средств, установленного учетной политикой я отношу к малоценному оборудованию. Приходую обычным документом поступление, но при заведении номеклатуры выбираю вид номеклатуры «Малоценное оборудование и запасы»

При этом формируются проводки

И в бухгалтерском учете стоимость признается в расходах в момент поступления, в налоговом учете в момент передачи в эксплуатацию. Сейчас мы говорим о расходах по налогу на прибыль организаций применяющих ОСНО.

Тем кто применяет УСН – картина несколько иная и все значительно проще. Тем кто применяет УСН по системе доходы, вообще не заморачиваюся о расходах, ну а упрощенцы с режимом налогобложения доходы минус расходы признают запасы в расходах при выполнении двух условий: запасы должны быть оприходованы и оплачены.

Оборудование и инвентарь, срок полезного использование которого меньше 12 месяцев, учитываю по старинке как «Инвентарь и хозяйственные принадлежности» на счете 10.09. В расходы и в бухгалтерском, и в налоговом учете признаю по мере списания.

Несколько запутаннее на мой взгляд ситуация с канцтоварам. ФСБУ 5/2019 внес изменения по учета запасов в бухгалтерский учет. В налоговом учете все осталось по-старому.

Компаниям разрешили не применять ФСБУ 5/2019 в отношении канцтоваров. Для этого нужно прописать в учетной политике, что она списывает канцтовары, которые использует для управленческих нужд, сразу в расходы отчетного периода (п. 2 ФСБУ 5/2019). Списывать можно либо сразу на счет 90.2 «Себестоимость», либо сначала транзитом на счета затрат, а в конце месяца – на счет 90.2.

Текс формулировки в учетной политике может быть примерно таким: «Организация не применяет ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд. К этой категории относятся следующие запасы: офисная бумага, картриджи, канцелярские принадлежности, подарки к праздникам для сотрудников и партнеров»

Но на мой взгляд это никак не реализовано в 1С. Некоторые мои коллеги бухгалтера предложили создать новую обобщенную номеклатуру «Канцтовары» с видом «Услуги» и при оприходовании сразу списывать в дебет счета 26. Но, уважаемые коллеги, никто ведь не отменял налоговый учет. При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией по мере использования (подп. 24 п. 1 ст. 264 НК).

А для тех, кто применяет ПБУ-18, это еще и временные разницы. А любой бухгалтер старается сблизить бухгалтерский и налоговый учет.

Для тех кто применяет УСН воспользоваться правом не применять ФСБУ 5/2019 в отношении канцтоваров можно и даже удобно: списал при оприходовании и забыл. Но для тех кто применяет ОСНО на мой взгляд это не рационально. Во первых это разницы между бухгалтерским и налоговым учетом, во-вторых из документа поступления услуг, если канцтовары приходовать как услуги, нельзя сделать печатную форму акта, то есть этот акт для налогового учета придется создавать где то вручную.

Поэтому лично я принял решение учитывать канцтовары, по старинке, как запасы на счете 10.09 – Инвентарь и признавать в расходах и в бухгалтерском, и в налоговом учете по мере списания.

Но у каждого свой выбор!!!