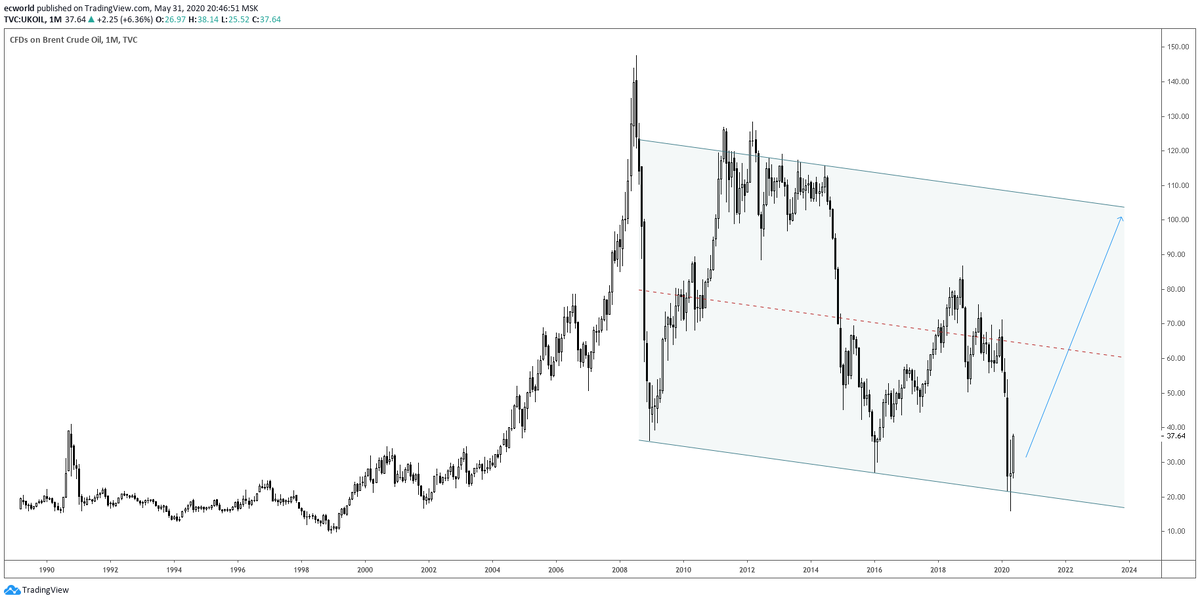

Последние 3 года показали, что легко могут реализовываться не только самые «фантастические» сценарии — например, наш прогноз 2015 и 2019 годов о нефти по $17 за баррель (что мы увидели в 2020 году) или сценарий с быстрым отскоком от $17 к $100+ (что мы видим сейчас):

— но и самые грустные шутки и передергивания. Например, про Ивана, который бежит по чужой территории со знаменами «За Ротенберга!«, «За кооператив «Озеро»!» или про то, как В. Путин специально аккумулирует в десятках «кошельков» (в виде знакомых физлиц) валюту, чтобы потом одним разом вернуть ее в Россию и запустить маховик инвестиций и развития производств в России. Так Россия поднимется с колен.

На самом деле и если отойти от шуток, то надо сказать, что текущая «геополитическая многоходовочка» привела к одному очень интересному моменту. Для значительного количества представителей российских элит (я использую тег илита — через «и») владение зарубежными счетами и активами [в ряде ключевых стран условного Запада] сегодня не то, чтобы стало обременительно, но имеет ряд сложностей (замораживание / аресты / ограничение на въезд / на размер расходуемых средств со счетов).

К чему это может привести? Элиты перенаправят новые денежные потоки в сторону «более комфортных» юрисдикций. Это раз. Будут менее активно выводить средства (тем более, что для представителей не старшей элиты это становится делать всё сложнее из-за новых внутренних валютных ограничений). Это два.

Когда у тебя происходит «затоваривание» денежных средств (то есть они просто лежат и не работают), то их съедает инфляция. Да, если у тебя валюта, то это происходит не так активно, как если бы у тебя были рубли. Но это, опять же, если ты валюту потом (в среднесрочной перспективе) сможешь / имеешь цель куда-то пристроить. Если же валюта просто легла под толстым пластом почвы у парка Сокольники (справа от входа с улицы Короленко) или во второй квартире к.э.н. Дмитрия Викторовича Захарченко, то через несколько лет ты можешь заметить, что купить за рубежом на эти деньги можно гораздо меньше, чем в 2012 или в 2017 году году. Если вы не хранитель общака или хронический выживальщик, то ваши деньги должны работать.

То есть в какой-то момент вы должны достать деньги из «временного хранилища» и заставить их работать. Если это дело не может быть организовано на Западе, то ты можешь вложить их «на Востоке» или посмотреть, что там ниже экватора (но там уже правильные пацаны все поляны заняли). Есть еще крипта, точнее майнинг. Но тут нужно иметь доступ к дешевой энергии (кейс О. Дерипаски) и получить спецразрешение (хотя, лобби в Минфине сейчас изо всех сил старается превратить эту преференцию в обыденность, чтобы не платить крыше так много, как сегодня). Ну, и опять же, большую долю капитала туда не заведешь, так как это специфический рынок, где доходность волатильна день ото дня: завтра биток / эфир пойдет в глубокую коррекцию — и твоя доходность туда же (кстати, скоро об этом поговорим).

Что остается обычному российскому представителю элиты (не представителю старшей элиты), когда распил бюджета продолжается (а тут еще намечается мега-распил на восстановлении денацифицированных территорий и на «возрождении науки», которое вчера объявил В. Путин)? Правильно — инвестировать эти средств в России. По крайней мере, часть средств. В значительно (в доле от доходов) в больших объемах, чем вчера.

Да, пирог в целом уменьшился и будет уменьшаться. Из-за этого будет расти не только количество дел о коррупции (ссылка 1, ссылка 2), количество «сделок M&A по-русски» (я имею ввиду смену собственника через утюг, бутылку или уголовное дело), «самоубийств» с предшествующим этому «расстрелом собственной семьи» … — но и статистика по преступлениям «антиконституционного» характера. Это всё печально для тех, кто не может и / или по-глупости не хочет сбежать сегодня, веря … не знаю … а во что можно верить в мире, где на Пасху прилетают ракеты?

Я думаю, что со временем коррумпированные чиновники и люди, которые вместе с ними пилят бюджет (а рублей сильно меньше не станет, ссылка 1 — не позволят), адаптируются к новой ситуации. Как адаптировались люди даже в те времена, когда легко и быстро расстреливали. Поэтому кто раньше, кто позже … но многие (еще раз, речь не о старшей элите) начнут искать способ «инвестировать» в России. Страшно и непривычно, но куда деваться. Стадия принятия.

Куда инвестировать? Завод? Топы и «строители» всё распилят еще на стадии строительства. Что-то высокотехнологичное? У нас специалистов уже давно нет. Прадед из НИИ, сидящий за зарплате в 67 тысяч рублей, вряд ли уже чем-то поможет. Заставить молодежь начать работать в производственных цехах? Займет время. Зеков привлечь? У государства уже есть планы на них. И, вообще, судя по законам, принятым в предыдущие несколько лет (ссылка 1, ссылка 2), бесплатный труд через очевидные ступени стандартной карьерной лестницы: «иностранный агент / враг народа / неактивно поддержал курс партии / получил / приобрел незаконно валюту — зона — исправительные работы — БАМ» — станет основой для экономии ресурсов государственного бюджета. Всё-таки, люди это новая нефть не только из-за налогов.

Поэтому у коррупционных денег будет направление либо фондовый рынок, либо недвижимость. На фондовом рынке, вроде, неплохо уже по рукам дали, а вот на рынке недвижимости лоббисты еще пытаются что-то выдумать:

В. Путин предложил снизить ставку по льготной ипотеке до 9% годовых. (с) Коммерсант https://www.kommersant.ru/doc/5327577

Вроде, где-то это уже видели? Ааа, точно — третий круг. Вроде бы, спасительный / спасательный для правильных пацанов и вообще для экономики: там же банковские залоги (не хватало нам еще одной бездонной дыры после событий февраля-марта 2022 года) и мультипликатор, который дают стройки на всю экономику. Поэтому коррупционные деньги (рубли) так и будут туда заходить. И будут поддерживать цены в рублях. Пока не закончится запал у ипотечников новой волны («куда бы пристроить пятьсоттыщ? а то сгорят«).

Когда ипотеку возьмут все те граждане, кто хотел ее взять и имел средства на первоначальный взнос, нужно будет снова снижать первоначальный взнос «до 0». После этого ипотеку придется делать обязательной. Как воинскую повинность (не забываем, ипотека заставляет граждан держаться за «стабильность» и «лишь бы не было войны»).

А если, кроме шуток, то все эти потуги с уменьшением ставки и первоначальных взносов — это жизнь по принципу «дотянуть до понедельника». То есть элита с каждым своим шагом всё сильнее зажимаем население, заставляя его снижать уровень жизни (качество потребляемой еды, одежды … услуг), заставляя тратить сбережения. Где здесь тупик? Или обрыв. Во «всеобщей мобилизации» точно (поэтому не думаю, что такая широкая мобилизация может быть; если, конечно, не стоит цель — уничтожить экономику России (ведь, очевидных примеров вредительства всё больше (ссылка 1, ссылка 2))). Где-то чуть ближе? В том же снижении потребления. И тут два момента:

- огромный костяк активных (не только в созидании, но и в потреблении — это важно) граждан за предыдущие два месяца выехал из России (и продолжает выезжать);

- безработица будет нарастать, как бы там ни казалось «отскакиваем же!«.

Не знаю, как Вы, но я вот смотрю на Москву последних недель — и она всё больше напоминает период кризиса 2008-2009 годов, когда огромное количество приезжих покинуло город из-за массовых сокращений. Да, тогда у многих не было своего жилья и поэтому многие возвращались «к родителям» в регионы, а сегодня многие уж влезли в ипотеки и кто-то даже успел расплатиться. Но многие еще без жилья. И им при потере работы — только «домой».

В любом случае Москва стала «спокойнее», народ уехал. Уехало очень много (причем активных, судя по сокращению пробок в отдельные дни / часы) и это всё заметнее. А значит, будет снижаться потребление на круг (выезд из России это минус 100% на лицо, выезд из Москвы в регион это минус 30% на лицо). Потребление падает — падает выручка компаний. Падает выручка — падает прибыль. Падает прибыль — начинаем резать расходы, то есть сокращать персонал.

Это одна сторона — тупичок с будущими доходами (ипотечники не очень верят, что они потеряют доходы или работу полностью, но это произойдет), который дает ограничения для одной большой определенной группы, которая формирует спрос на недвижимость.

Еще одна группа покупателей жилья … она не только про «куда бы присунуть рубли?«, она еще и «как бы сделать это с выгодой?«. С выгодой можно делать, когда у тебя:

- нормально функционирует экономика (чтобы можно было сдавать жилье в аренду);

- нормально функционируют оба рынка недвижимости: первичный и вторичный (чтобы можно было не только купить в ипотеку под 5-9%, но и продать … то есть покупатель (теперь уже вашей вторички) имел возможность взять ипотеку под те же 9% (а не 20%)).

Как вы знаете, рынок аренды обвалился. В Москве реальные цены упали на 25-40% (в зависимости от ниши) за последние месяцы. Спроса нет не от ребят из Азии, не от экспатов, не от активной части населения, которая просто уехала, а часть еще и свои квартиры выставила на рынок аренды.

Рынок вторички тоже умер (кроме ниш-экстремумов). Работает мена. Но не чистые покупки (так как ипотека очень дорогая).

Поэтому «умный инвестор» скоро поймет, что перспектив тут нет. Потому что спроса нет.

По сути рынок будут тянуть первичкой и коррумпированными чиновниками, которым все равно некуда девать распиленные бюджетные рубли.

Еще одним поддерживающим фактором может стать то, что продавцы вторички тоже ушли пока с рынка, так как боятся остаться с рублями на руках. Но думаю, это временная история: налоговые и ЖКХ-платежи будут расти (ссылка), доходы падать — и со временем у владельцев «инвестиционной недвижимости» начнет возникать та же паника, что сегодня у владельцев 300 долларов — «блин, что за фигня?!? надо избавляться!!!«. Кто сделает это первым (и на низком курсе доллара) — молодец. Остальные … пока просто поддерживают рынок … за свой счет (за счет своих будущих потерь в реальных деньгах).

Еще момент. Я думаю, что рынок может даже немного «разорваться» со временем (особенно в Мск и паре миллионников): средние сегменты будут приближаться в цене к нижним. Верхний оторвется от них.

Поэтому мое мнение пока неизменно. В 2017 — 2018 годах я говорил о лучшем за последние 5 лет времени для покупки недвижимости (ссылка 1, ссылка 2). Всё еще комфортно было приобретать недвижимость (уже для себя) в конце 2019 года (перед пандемией 2020 года): в декабре 2019 я писал об этом. Далее всё — инвестиции только в зарубежную недвижимость (эту тему мы многократно обсуждали в рамках Курса активного управления капиталом, по том числе в ссылка 1, ссылка 2, ссылка 3). Сейчас цены уже сильно выросли.

На текущий момент (как инвестиции сегодня) у российского рынка недвижимости я перспектив не вижу. Да, есть одно событие, которое может произойти в 2023 году и которое может в корне изменить политическую и экономическую ситуацию в России в долгосрочном плане, но вероятность его пока низка. Мы говорили об этом не так давно в записи Финансовая модель России — 2030 (скоро продолжим) и связано это событие [фундаментально] с описанными ранее циклами:

- обозначенной в ноябре 2016 года (ссылка) [относительно и возможно] короткой завершающей фазой цикла под названием «полное г-но«, которая должна была начаться в декабре 2021 года, но началась на пару месяцев позже (когда прогнозируешь на 5-10 лет вперед можно же ошибиться на пару месяцев, да?).

То есть есть шанс на изменения в позитивную сторону. Но пока и все последние годы интереснее выглядел зарубежный рынок недвижимости: и в части роста стоимости (тело инвестиций выросло в валюте) недвижимости, и в части стабильности валютной выручки от арендных платежей (спрос постоянен в том числе за счет миграции; валюта растет к рублю), и в части очень комфортной / низкой цены входа (недвижимость в развивающихся курортных странах стоила очень и очень дешево по сравнению с ценой в крупных российских городах, и тем более — в Москве) (сейчас уже там очень и очень высокие цены, я думаю, мы где-то у пика).

Если позитивное событие не произойдет, то базовый сценарий (а он сейчас негативный) сделает даже предыдущие инвестиции в российский рынок недвижимости (аренда, рост стоимости в реальных деньгах) низкодоходными или даже убыточными (в реальных деньгах / валюте — точно убыточными). Не говоря уже про экстремальный сценарий. Недвижимость в этом случае станет неподъемной дополнительной нагрузкой на домохозяйство.

Итого: на текущий момент (как инвестиции сегодня) у российского рынка жилой недвижимости я перспектив не вижу. С точки зрения реальной стоимости / валюты (не путать с курсом Мосбиржи / курсом, по которому населению в будущем разрешать менять валюту) в этом вообще никакого смысла пока нет. Хорошие локации в Москве и иже еще будут приносить комфортный доход (в абсолютных цифрах, но не с точки зрения рентабельности на капитал (текущую стоимость)), если не реализуется экстремальный сценарий в экономике. Если вы мазохист или готовы терпеть даже концлагеря, то не продавайте сейчас. Если есть планы перехода в валютную зону доходов, то ваш край — это от сегодня по 2023 год (ну, январь-февраль 2024 года) или день отмены Выборов-2024 (если это произойдет). Потом либо один сценарий, либо другой пойдет быстро реализовываться: и в случае неприятного для вас сценария, скорее всего, вы не сможете быстро продать недвижимость, перевести в валюту и вывести эту валюту.

Я еще раз это отмечу: из-за высокого уровня неопределенности (всё упадет на 2023 год, где можно принять решение, неверно оценив происходящее) принять решение (то есть отдать «предпочтение» одному из вариантов) нужно будет до того, как будет понятно, куда начали развиваться события. Пока они развиваются по негативному сценарию (не смотря на «отскок», причины и потенциальная длительность которого описаны в 16-ом абзаце записи Как будет выглядеть конец доллара в России).

P.S. Да, в заголовке указана вторая дата — 2028. Это связано с тегом катастрофа 2027, то есть с развитием ситуации где-то между старым негативным сценарием и экстремальным.

P.P.S. Если вы считаете данную запись полезной или интересной, поделитесь ссылкой на нее с вашими знакомыми, в социальных сетях, ТГ-каналах, на форумах и чатах, где вы общаетесь.

... продолжение / оригинал записи Вы можете прочитать на самом полезном и практическом сайте по экономической тематике - по ссылке https://ecworld.fund/nedvizhimost-investitsii-i-perspektivy-tsen-2022-2028/

_

Если Вы хотите лучше понимать, что происходит вокруг Вас, получать больше полезной информации, разобраться, когда выгоднее покупать валюту, акции, золото или нефть, а когда необходимо от них избавляться, если Вы хотите научиться эффективно управлять Вашим капиталом / сбережениями, опережая инфляцию, то обязательно присоединяйтесь к чтению скрытых записей нашего сайта ECWORLD.FUND по ссылке .

Не забудьте подписаться на телеграм-канал https://t.me/ecworld , чтобы оперативнее получать уведомления о новых записях на сайте — заходите и нажимайте внизу канала кнопку ПРИСОЕДИНИТЬСЯ.