Чтобы получать от своего бизнеса желаемый доход и влиять на него, нужно следить за показателями прибыли и рентабельности. Как это делать, рассказали эксперты Контур.Маркета. Спойлер. Прибыль можно разделить на четыре разновидности: маржинальную, операционную, валовую и чистую. Отличия в том, какие расходы включать при расчете, а какие нет.

Маржинальная

Этот вид прибыли формируется из выручки за минусом переменных расходов. Переменные расходы — это сырье, расходные материалы, зарплата и другие расходы, которые возникают время от времени. А выручка — это деньги, которые компания получила от клиентов, оплативших товары и услуги.

Маржинальную прибыль анализируют на протяжении длительного периода, месяца, квартала, полугодия. Если динамика положительная, можно сделать вывод о правильной работе со статьями расходов и ценообразованием. Если отрицательная, нужно разбираться в причинах, чтобы их устранить и тем самым поднять показатели.

Например, маникюрный салон «Галактика» выручил 200 000 ₽ за месяц. Расходы на материалы составили 45 000 ₽. Маржа получилась 155 000 ₽. Ее посчитали по формуле:

Маржинальная прибыль = Выручка — Переменные расходы

На основе маржи руководитель «Галактики» может оценить процент рентабельности по формуле:

Маржинальная рентабельность = (Маржинальная прибыль ÷ Выручка) х 100

В результате рентабельность составила 77,5 %. Этот показатель нужен, чтобы лучше понимать, как обстоят дела. Например, если в какой-то месяц салон потратил на расходники больше, чем обычно, то маржа будет меньше. Это значит, при той же выручке рентабельность будет ниже.

Операционная

Этот вид еще называют прибылью от реализации. Он демонстрирует результаты работы бизнеса. Операционная прибыль составляет разницу между выручкой и расходами, как переменными, так и постоянными. Что такое переменные расходы, мы рассмотрели в предыдущем разделе. К постоянным расходам относятся платежи за аренду, коммунальные услуги и зарплату и другое. В некоторых компаниях к таким затратам относят плату за обучение персонала или регистрацию бренда.

Отметим, что операционная прибыль всегда меньше маржинальной. Ее можно определить по любой из двух формул:

Операционная прибыль = Выручка — Переменные расходы — Постоянные расходы

Операционная прибыль = Маржинальная прибыль — Постоянные расходы на ведение бизнеса

Например, выручка парикмахерской «Фантазия» составила 250 000 ₽ в месяц. При этом на материалы потратили 35 000 ₽, а на аренду помещения и оплату труда — 120 000 ₽. Значит, операционка составила 95 000 ₽.

Операционная рентабельность считается по уже знакомой формуле. Вот как это можно сделать на основе данных «Фантазии»: операционную прибыль 95 000 ₽ делим на выручку 250 000 ₽ и умножаем на 100. Получается показатель рентабельности 38 %.

Подчеркнем, что рентабельность анализируют в динамике. Если она отрицательная, это сигнал к тому, чтобы найти причины и принять управленческие решения. Возможно, фиксированные расходы можно снизить. А может быть, следует пересмотреть ценообразование, которое основано на закупочных ценах товаров и себестоимости услуги.

Валовая

Валовую прибыль можно определять и для торговли в целом, и в отношении конкретных товаров, блюд или услуг. Она показывает, сколько средств останется у компании, если из выручки от продажи товара или реализации услуги вычесть средства, потраченные на сырье, зарплату, амортизацию или аренду оборудования. Другими словами, из выручки нужно вычесть полную себестоимость продаж продукта (в такую себестоимость входит не только закупочная цена, но и остальные затраты компании).

Валовая прибыль = Выручка от продаж товара/услуги — Себестоимость продаж товара/услуг

Например, бизнес-ланч в кафе «Былина» стоит 150 ₽, а себестоимость продаж ланча 100 ₽, значит, валовая прибыль от продажи — 50 ₽.

Анализировать свой ассортимент на основе валовой прибыли помогает комплексный АВС-отчет.

Чистая

Это итоговый результат работы компании. Он складывается из суммарной выручки за вычетом всех расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период.

Чистая прибыль = Выручка компании — Все расходы компании

Например, месячная выручка магазина канцтоваров «Карандаш» составила 300 000 ₽. Постоянные расходы на аренду помещения, коммунальные услуги и зарплату — 170 000 ₽. Переменные расходы на материалы (чековая лента, клейкие этикетки) — 15 000 ₽. Налог по патенту в пересчете на месяц — 1 500 ₽. Амортизация оборудования — 5 000 ₽. Учетная система с кассовой программой и ОФД в пересчете на месяц — 1 000 ₽.

Рассчитываем: 300 000 – (170 000 + 15 000 + 1 500 + 5 000 + 1 000), выходит чистая прибыль 112 000 ₽.

Чистая прибыль — это то, что заработала компания. Ее можно пустить на развитие бизнеса, приобретение нового оборудования, открытие новых точек, на выплату премий и создание резервного фонда.

Рентабельность в этом случае будет показателем общей эффективности бизнеса. Повысить рентабельность поможет анализ расходных статей и пересмотр правил формирования цены на товары и услуги.

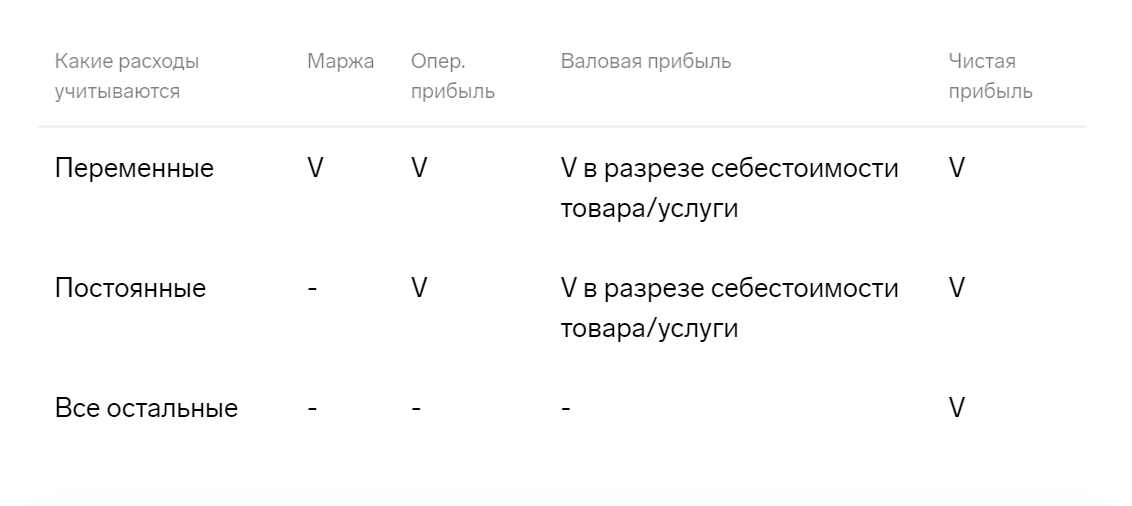

Памятка управленцу о видах прибыли