Перевод статьи Артура Хейса. Оригинал по ссылке.

(Любые мнения, описанные ниже, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений, а также не должны рассматриваться как рекомендация или совет по осуществлению инвестиционных операций).

Покупать или продавать?

Очень много времени уходит на остервенелые обсуждения вопроса о том, покупать или продавать. Графики, которые сопровождают нас в нашем путешествии, изображают эмоциональные американские горки, по которым движется группа людей в своем стремлении к прибыли.

Электронная торговля доминирует на большинстве рынков и в значительной степени диктуется холодными и расчетливыми алгоритмами, но важно помнить, что эти алгоритмы созданы людьми с красной кровью, иррациональными людьми. Человечество развивается и течет по немножечко предсказуемым циклам, из этого следует, что рынки также цикличны. Как бы очевидно это ни было, безумная толпа забывает, что мы движемся как синусоида и экстраполируем, используя прямые линии на повышение и понижение.

Наша неспособность признать циклическую природу всех рынков приводит к тому, что мы игнорируем неудобные истины о тех активах, от которых мы ожидаем того, что они окажутся в стратосфере. Неудобная правда, которая преследует криптовалюту на данном этапе, заключается в том, что криптовалюта движется в ногу с основанными на долге, не подверженными риску рынками активов, такими как глобальные акции развитых рынков. И это несмотря на всю тяжелую работу преданных сторонников лорда Сатоши, которые борются за создание контрпропаганды, основанной на технологической правде.

Кровь долговых несвободных рынков капитала, которые мы ненавидим, — это напечатанный центральным банком фиат. Как я уже вбивал в головы читателей с начала этого года, банкиры, управляющие Вавилонской башней фиатных денег, наконец-то проснулись и решили нажать на паузу в работе денежного принтера. От “бррр” к “шшшш”. И в этой тишине уродство рынков активов TradFi (традиционных финансов) стало очевидным.

В статье “Энергия отменяется” я утверждал, что глобальная финансовая архитектура “нефте/евро-доллар” прекратила свое существование в тот день, когда Запад решил конфисковать фиатные резервные активы российского Центрального банка. Это действие открыло эру, в которой для любого суверенного государства, не являющегося США или страной ЕС (т.е. Глобального Юга), вполне разумно “копить” в золоте или, в конечном счете, в биткоине. В перспективе трех-пяти лет это событие приведет к тому, что биткоин достигнет $1 млн, а золото — $10 000.

Хотя такой “бычий” прогноз радует, мы живем в настоящем, а не в будущем. Многие из нас уже сейчас должны принимать решения о том, продавать ли фиат и покупать криптовалюту. Я по-прежнему выступаю за терпение. Так что зашнуруйте свои Cloudflyers-ы и давайте пройдемся по улице, заполненной информативными графиками, на которых ясно изображен катастрофический исход, на пороге которого мы стоим.

Большие и Плохие Технологические Компании

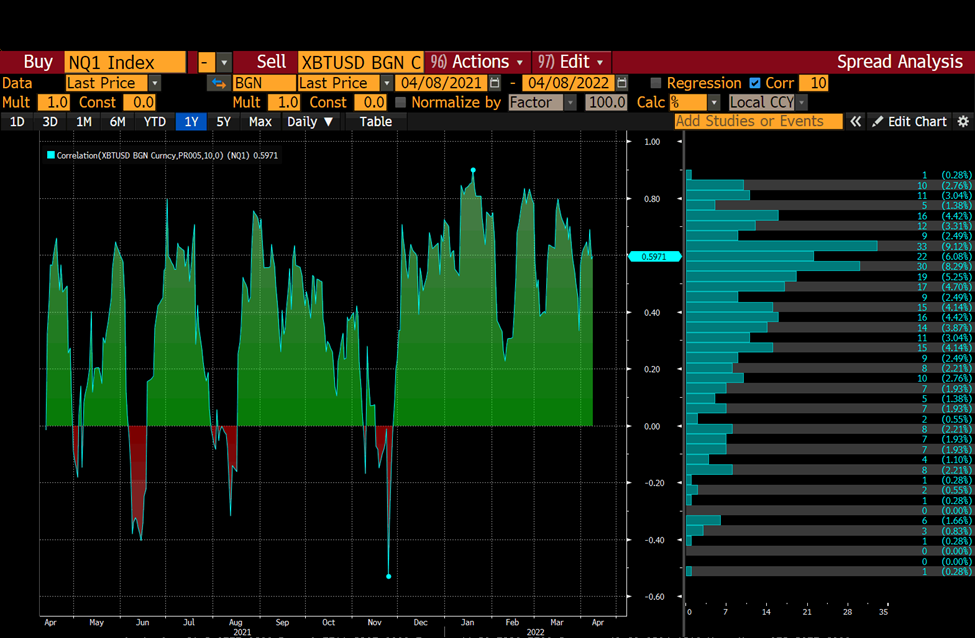

Обоснованно или нет, но рынок объединяет криптовалюты и большие технологические компании в одной выгребной яме. Индекс Nasdaq 100 (NDX) представляет большие технологические компании.

Краткосрочная (10-дневная) корреляция высока, а среднесрочные (30-дневная и 90-дневная) корреляции движутся вверх и вправо. Это не то, чего мы хотим. Для того чтобы я поднял флаг в поддержку продажи фиата и покупки криптовалют в преддверии обвала NDX (просадка от 30% до 50%), корреляции на всех временных интервалах должны иметь тенденцию к значительному снижению.

Пока 10-дневная корреляция остается высокой, мы должны сохранять оборонительную позицию по криптовалютам. Если вы верите в единорогов, Лохнесское чудовище и пасхального кролика, то вполне возможно, что вы считаете, что крупные технологические индексы не пострадают из-за роста номинальных процентных ставок, ухудшения условий глобальной фиатной ликвидности и снижения темпов экономического роста. Но это криптовалюта, а волшебные интернет-деньги развращают мозг, поэтому позвольте мне предоставить больше наглядных доказательств в попытке отрезвить вас.

Бесплатные дЭньги!

Рауль Пал приводит очень убедительные — и я считаю, по крайней мере в долгосрочной перспективе, правильные — аргументы в пользу того, что компьютеры и Интернет открыли человечеству экспоненциальную эру. В эту эпоху оценка стоимости основана не на дисконтированных будущих денежных потоках, а на законе Меткалфа (принцип, который гласит, что когда речь идет о сетях, пользователи = ценность).

Я не против этого, но когда деньги дешевы (или почти бесплатны), инвесторам нравится вести себя так, будто мы находимся на пороге удивительной техно-утопии, до которой на самом деле еще много лет (см.: Метавселенные). Этот акт прогнозирования светлого будущего по дешевой цене, благодаря низким процентным ставкам, позволяет инвесторам оправдывать безумные мультипликаторы доходов различных технологических компаний.

Это график динамики цен ARKK (желтый цвет) (инновационный ETF, управляемый Кэти Вуд) по отношению к доходности 2-летнего казначейства США (белый цвет).

Когда стоимость средств инвесторов возрастает, увидеть реальные доходы, которые можно перевести в дивиденды, внезапно становится гораздо важнее. Взгляните на этот прекрасный график, на котором изображена доходность 2-летнего казначейства США в сравнении с доходностью инновационного фонда ARKK. Кэти Вуд — гангста, но она делает ставку на группу компаний — многие из которых убыточны — которые будут процветать в эпоху экспоненциального роста. ARKK, при всей своей славе, не может вырваться из тисков временнОй стоимости денег.

NDX не так сильно пострадал, но это только потому, что он сильно взвешен в сторону нескольких прибыльных технологических компаний, которые доминируют на рынке с точки зрения рыночной капитализации. Apple, Microsoft, Amazon, Tesla и Google составляют чуть более 40% индекса, и цены на их акции немного ниже исторических максимумов, достигнутых в предыдущие месяцы.

Лыжные ботинки

Самым важным элементом снаряжения при катании на лыжах являются ботинки. Они являются непосредственной связью между вашим телом и лыжами. Когда-то в молодости я участвовал в гонках, и мои лыжные ботинки причиняли мне мучительную боль. Теперь я могу позволить себе комфорт и эффективность, и мои ноги не взывают о помощи на каждом повороте.

Жесткие лыжные ботинки неудобны, как и жесткие монетарные условия. ФРС и большинство других крупных центральных банков в настоящее время участвуют в театральном представлении кабуки по “борьбе с инфляцией”. Как я уже неоднократно говорил, цель состоит не в том, чтобы действительно бороться с инфляцией, а в том, чтобы создать видимость борьбы с инфляцией, чтобы внутренние политики могли выжить среди разгневанного населения, которое работает больше, но может позволить себе меньше. Центральные банкстеры должны ужесточать, ужесточать и еще раз ужесточать, но не слишком сильно — потому что положительные реальные ставки полностью разрушат основанную на долге глобальную экономику. Последние протоколы заседания ФРС ясно показывают, что даже такие “голуби”, как Брейнард, теперь призывают к “агрессивным” действиям по сокращению размера баланса и повышению ставок.

“Снижение инфляции имеет первостепенное значение. Соответственно, Комитет продолжит методично ужесточать денежно-кредитную политику посредством серии повышений процентных ставок и путем начала быстрого сокращения баланса уже на нашем майском заседании. Учитывая, что восстановление экономики происходит значительно сильнее и быстрее, чем в предыдущем цикле, я ожидаю, что баланс будет сокращаться значительно быстрее, чем во время предыдущего восстановления”.

Это график изменения ожиданий рынка в отношении количества повышений ставок, полученный из фьючерсов Fed Funds, истекающих в декабре 2022 года. Как вы можете видеть, рынок утроил свои ожидания относительно общего количества повышений ставок в 2022 году с 3 до 9. ФРС не заигрывает.

Китай Не Спасёт Вас

После глобального финансового кризиса 2008 года Китай взялся за дело и снова надул мир. Китай приступил к одному из самых масштабных проектов человечества — печатать деньги и производить вещи, независимо от того, создавали ли эти вещи реальную экономическую ценность для своих граждан. Если вы платите людям за то, что они роют ямы, засыпают их, а потом снова роют, до бесконечности, то это и есть вечная машина роста ВВП. Ура! Именно это и сделал Китай в колоссальных масштабах. Мосты в никуда, пустые квартиры — все, что угодно, чтобы стимулировать рост и трудоустроить людей. Внешним эффектом стал огромный скачок задолженности на суверенном уровне.

Однако на этот раз Пекин вряд ли повторит эту глупость, и по сравнению со своими западными коллегами он почти не стимулировал свою экономику после COVID. Поскольку глобальный рост ослабевает и переходит в откровенный спад перед лицом растущих цен на энергоносители, нельзя рассчитывать на то, что Пекин спасет западные рынки капитала с помощью новых фиатных бумажек и экономического “роста”.

Посмотрите на всплеск кредитования в 2008–2009 годах и обратите внимание на гораздо меньший всплеск после марта 2020 года. Пекин знает, что у него есть долговая проблема, и, похоже, пытается не усугублять ее. Запад остается один.

Базука Курода-сана

Япония уже отражает завтрашний день остального мира. (В качестве отступления я настоятельно рекомендую прочитать книгу профессора Вернера “Принцы йены”. Я смотрел документальный фильм, но еще не читал книгу в мягкой обложке). Банк Японии бьется о ветряные мельницы, пытаясь вызвать инфляцию, чтобы исправить тот факт, что пары не хотят иметь детей.

“Официальная” государственная статистика инфляции рисует картину страны, погрязшей в дефляции. Однако Япония импортирует бОльшую часть своей энергии. Поэтому, хотя конечный потребитель платит больше за еду и передвижение, цены на официально индексируемые товары почти не выросли с начала действия COVID. Остальным странам развитого мира не так повезло.

Это график, на котором контрастирует CPI — индекс потребительских цен США (желтая линия) с его японским аналогом (белая линия).

Инфляция продолжает оставаться ниже целевого уровня, установленного BOJ (Bank of Japan), что подстегивает Курода-сана продолжать контролировать кривую доходности (Yield Curve Control — YCC). Пытаясь подстегнуть ослабленную японскую экономику, Банк Японии ограничивает доходность 10-летних государственных облигаций (JGB) на уровне не более 0,25%. Это достигается за счет обещания купить неограниченное количество государственных облигаций за напечатанные иены.

Святая троица процентных ставок / обменного курса / открытости счета капитала наносит новый удар. Япония имеет открытый счет капитала, и цены фиксируют доходность ее государственных облигаций, вызывая ослабление йены (что она и сделала, подтолкнув курс USDJPY вверх). Причина ослабления валюты заключается в том, что рынок недавно проверил Курода-сана, хватит ли у него смелости покупать JGB в неограниченном размере, если доходность превысит 0,25%. Он привел в действие денежный принтер BOJ, купил облигации, и доходность вернулась в норму.

Доходность JGB (белая линия) против USDJPY (желтая линия).

Теоретически, Банк Японии может предоставить дешевый кредит, который необходим глобальному рынку рисковых активов, чтобы продолжать бросать вызов гравитации.

Кэрри-трейд заключается в следующем:

- Займите дешевую японскую йену. 10-летняя доходность JGB составляет 0,24% против 10-летней доходности UST в 2,58%. Вы получили 224 б.п. доходности на 10 лет — это очень много.

- Продайте заимствованную японскую йену, купите доллары США. Но не хеджируйте валютный риск (вы хеджируете с левой стороны), так как японская иена свободно конвертируема. Форвардные пункты отрицательны из-за паритета процентных ставок. (Google — ваш друг, если для вас это все клингонский язык).

- Купите котирующиеся в США акции фондового рынка, предпочтительно крупные технологические компании.

- Теперь вы финансируете свой фондовый рынок более дешевыми деньгами.

- Если японская иена укрепится, вы потеряете деньги, но это не ваша проблема, если вы фидуциар (доверенное лицо, которому поручено управление имуществом). Когда все это взорвется у вас на глазах, просто попросите свой уступчивый центральный банк о спасении. Но вы уже получили свой бонус — БИНГО!

Если достаточное количество крупных финансовых институтов вложатся в эту сделку с йеной, они смогут снизить стоимость своих средств. При более низкой стоимости средств покупка долгосрочных технологических акций становится более привлекательной. Такая активность, если она осуществляется массово, создает давление на покупку.

Я являюсь подписчиком исследований Феликса Цулауфа. Он очень точен. Его общий тезис заключается в том, что сужение ликвидности во всем мире приведет к глубокой, краткосрочной коррекции глобальных акций.

Недавно я спросил его, не сводит ли BOJ, предоставляющий неограниченную ликвидность японской йене по самым низким ставкам, на нет этот тезис об ужесточении условий глобальной ликвидности. Перефразируя его ответ, скажу: “Нет”. Он утверждает, что BOJ не является достаточно крупным в своей монетарной поддержке, чтобы противостоять истощению ликвидности, инициированному ФРС. Величайший всех времен (GOAT — Greatest Of All Times — или goat — коза; прим. автора) заговорил, и я буду слушать.

Технический анализ для чайников

Если график и фундаментальные показатели совпадают, то технический анализ имеет ценность. В противном случае, я считаю его удобным инструментом для конфискации денег у трейдеров, которые отчаянно пытаются найти план, как можно быстро заработать наличные деньги. К сожалению, простой кнопки “прибыль” не существует.

“О, Джейк, — сказала Брет, — мы могли бы чертовски хорошо провести время вместе”.

Впереди ехал конный полицейский в хаки, регулировавший движение. Он поднял свой жезл. Машина резко затормозила, прижимая Брет ко мне.

“Да”, — сказал я. “Разве не прекрасно так думать?”

- “И восходит солнце”, Хемингуэй

График NDX — это ОТВРАТИТЕЛЬНО!

27 декабря 2021 года индекс Nasdaq 100 закрылся на максимуме 16567,50, а затем достиг локального минимума 13046,64. Используя проверенный и испытанный метод Фибоначчи, NDX не смог пробить уровень 61,8% коррекции при отскоке. Через несколько дней он снова попытался пробить этот уровень сопротивления, потерпел неудачу и с тех пор продолжает снижаться.

График говорит мне, что NDX продолжит снижение, протестирует свой локальный минимум и прорвется ниже него. Я полагаю, что следующей остановкой после этого будет тест 10 000. Где же ФРС?

Время для Перколятора

ФРС перестала заботиться о том, будут ли инвесторы в акции получать прибыль в этом году. Эта игра закончена. Все дело в кредитах.

Даниэль ДиМартино Бут руководит Quill Intelligence, еще одним высококачественным исследовательским подразделением. Она работала в ФРС, проводит очень качественные исследования и прекрасно понимает, как мыслят различные руководители ФРС. На прошлой неделе я разговаривал с ней по телефону и спросил, в каком положении сейчас ФРС. Она ответила, что Джей Пауэлл — специалист по кредитам, и он глубоко обеспокоен финансовой заразой на рынках корпоративных облигаций. Она напомнила мне, что ФРС фактически национализировала корпоративные кредитные рынки США, поддержав компании с рейтингом BBB во время краха COVID в марте 2020 года. Если бы не было этой поддержки, рынки корпоративных заимствований сыграли бы роль второго плана в фильме “Замерзшие”.

Она отметила, что когда кривая доходности 2-летних и 10-летних американских корпоративных облигаций с рейтингом BBB инвертируется, ФРС начнет действовать.

Как ясно видно на этом графике, при уровне +1% спреду еще есть куда падать, прежде чем он будет инвертирован. Когда эта кривая инвертируется — а я считаю, что так и будет, из-за снижения мирового спроса, вызванного инфляцией цен на сырьевые товары в результате конфликта между Россией и Украиной — насколько далеко в яму упадет NDX?

Упадет на 30%? … На 50%? … Ваше предположение так же хорошо, как и мое. Но давайте проясним ситуацию — ФРС не планирует в ближайшее время снова увеличивать свой баланс, а это значит, что акции не будут расти.

Когда закончится война?

Любые средства массовой информации, выпускаемые в военное время податливыми новостными организациями под любым флагом, по большей части являются пропагандой. Вместо этого я полагаюсь на платные исследовательские издания, цель которых — не повлиять на мое мнение, а помочь мне принять обоснованные инвестиционные решения, основанные на объективных фактах.

Опять же, обратите внимание на г-на Цулауфа, который в своем последнем обновлении за 1 квартал 2022 года в середине марта представил интересный взгляд на ход войны.

TLDR (краткий вывод):

- Российские войска медленно окружают украинские города с выходом к морю.

- Затем Россия разместится, выждет и не будет напрямую вступать в бой с Киевом.

- Как долго Украина, получающая поставки оружия с Запада, сможет продержаться, прежде чем капитулирует?

- Как долго Европа сможет продержаться без российских энергоносителей и продовольствия, прежде чем они скажут Зеленскому, что пора отступать?

- Этот анализ не имеет смысла, если Запад начнет эскалацию, например, введет над Украиной “бесполетную зону”. Тогда все ставки будут сделаны, но это, конечно, не приведет к окончанию войны.

Обратная сторона, если верить западным СМИ, заключается в том, как долго Россия сможет продержаться без возможности торговать с Западом и получать “твердую” валюту. Во многом это зависит от того, будет ли Глобальный Юг сотрудничать с западными санкциями в отношении российского экспорта энергоносителей и продовольствия.

Антиинфляционные протесты вспыхнули в Шри-Ланке (кабинет министров ушел в отставку под давлением общественности), Перу (армия призвана подавить несогласие), Великобритании, Испании, Бельгии, Германии, Италии, Албании, Армении, Болгарии, Кипре, Сербии и Молдове (источник 13D Research). Как скоро эти волнения, вызванные инфляцией, распространятся на другие страны? Если бы вы были руководителем такой страны, и вам была бы дорога ваша жизнь и ваша работа как политика, предпочли бы вы импортировать более дешевые российские энергоносители и продовольствие или ввести санкции и наблюдать, как ваш народ свергает вас?

Косвенно-связанный факт:

После написания чернового варианта этой статьи я выпил кофе с моим любимым менеджером хедж-фонда волатильности. Мы провели 90 минут, обсуждая многие вещи, о которых говорится в этой статье. Он сказал, что после азиатского финансового кризиса 1997 года все азиатские правительства, находившиеся у власти со времен Второй мировой войны, пали из-за растущей инфляции, вызванной кризисом. Единственное правительство, которое выжило, было правительство Махатира в Малайзии, потому что он закрыл страну от мира, чтобы остаться у власти.

Из приведенного выше слишком упрощенного анализа следует, что война не закончится в ближайшее время. А если война закончится, это, вероятно, будет означать некий раздел Украины на две части — западную и российскую. Если это произойдет, вознаградит ли Запад Россию немедленной отменой санкций? Если вы в это верите, у меня есть несколько Bitconnect, которые вы, возможно, захотите купить.

Учитывая, что Россия экспортирует в мир значительные объемы энергии и продовольствия, перебои в торговле, повышающие транспортные расходы и, соответственно, цены, будут продолжаться без остановки. Пожалуйста, прочитайте два последних поистине грандиозных материала Золтана Позара о том, как трудно и дорого перенаправить товары желающим покупателям на глобальном Юге теперь, когда Европа отменила российский экспорт. Вы убедитесь, что рост цен не за горами, а глобальный рост — который является производной от стоимости энергии — должен замедлиться. Поэтому замедление роста повлечет за собой падение мировых акций, если только не будет подкреплено достаточной ликвидностью со стороны центральных банков, которые, как предполагается, борются с инфляцией.

Аварийный шлем для криптовалют

Давайте соберем всё вместе.

- Биткоин и Эфир сильно коррелируют с индексом Nasdaq 100. Если NDX упадет, то вместе с ним упадет и криптовалюта.

- NDX, как и все долгосрочные активы, выигрывает от снижения процентных ставок.

- Неприбыльные технологические компании, такие как ARKK, пострадали на фоне роста 2-летних ставок UST. Крупные технологические компании (NDX) пока что спасаются несколькими прибыльными именами, но даже они торгуются ниже.

- ФРС и все другие центральные банки борются с инфляцией и поэтому должны ужесточать денежно-кредитные условия, а не ослаблять их.

- Япония, даже если она проводит аккомодационную монетарную политику, не может спасти мировые рынки рисковых активов, потому что ее базука — это стреляющая горохом пушка по сравнению с пушкой ФРС.

- Отскок NDX не удался на уровне 61,8% коррекции Фибоначчи, и он продолжит снижение к 10 000 и ниже.

- Ставка ФРС основана не на акциях, а на корпоративных кредитных рынках США, которые все еще здоровы… Следите за спредом BBB 2s / 10s в поисках признаков того, что ФРС собирается отменить свою миссию и снова поднять рынки.

- Глобальный рост будет снижаться на фоне роста цен на сырьевые товары, вызванного продолжением и возможной эскалацией войны между Россией и Украиной. Это, в отсутствие аккомодационной политики центральных банков, также будет оказывать негативное влияние на фондовый рынок.

- Ipso facto (по факту), NDX упадёт, и криптовалюта тоже.

Позвольте мне повторить: рынки криптовалют — это единственные свободные рынки, оставшиеся в мире. Как таковые, они будут вести акции вниз, пока мы идем к спаду, и будут вести акции вверх, пока мы работаем над выходом из него. Биткоин и Эфир достигнут дна задолго до того, как ФРС начнет действовать и изменит свою политику с жесткой на свободную.

Самое замечательное в круглосуточном рынке, доступном всем людям, имеющим подключение к Интернету, то, что все происходит быстро. К концу второго квартала в июне этого года, я полагаю, биткоин и эфир протестируют эти уровни:

Bitcoin: $30,000

Ether: $2,500

В этих цифрах нет ничего научного, кроме интуиции. Самое неприятное, что есть ряд альткоинов, которые я начал накапливать, потому что цены на них были весьма привлекательны. Несмотря на то, что некоторые из этих монет уже упали на 75% от своего исторического максимума, я не верю, что даже они смогут избежать грядущей криптовалютной бойни. Поэтому я покупаю обвальные июньские путы на 2022 год как на биткоин, так и на эфир.

Ничто не является определенным — я лишь приписываю вероятности исходам и торгую соответственно. Я полностью верю, что есть шанс, что мой прогноз рынка может оказаться неверным. Это нормально — в этом случае я потеряю только премию опциона, уплаченную за защиту от краха. Я буду неправ, если корреляция между биткоином/эфиром и NDX начнет падать до обвала на рынках рисковых активов. Меня вполне устраивает такой исход, поскольку я уже занимаю длинную криптовалютную позицию. Этот анализ — чисто попытка торговать краткосрочной ситуацией, которая, по моему мнению, произойдет на рынках риска, и хеджировать покупки привлекательных по цене альткоинов.

Есть много криптовалютных экспертов, которые считают, что худшее уже позади. Я считаю, что они игнорируют неудобную правду о том, что рынки криптовалют в настоящее время являются всего лишь круглосуточным индикатором Spooo’s и Qqq’s (индексов технологических компаний — прим. автора) и не торгуются на фундаментальных основах, будучи одноранговыми, децентрализованными, устойчивыми к цензуре цифровыми сетями, предназначенными для передачи денег.