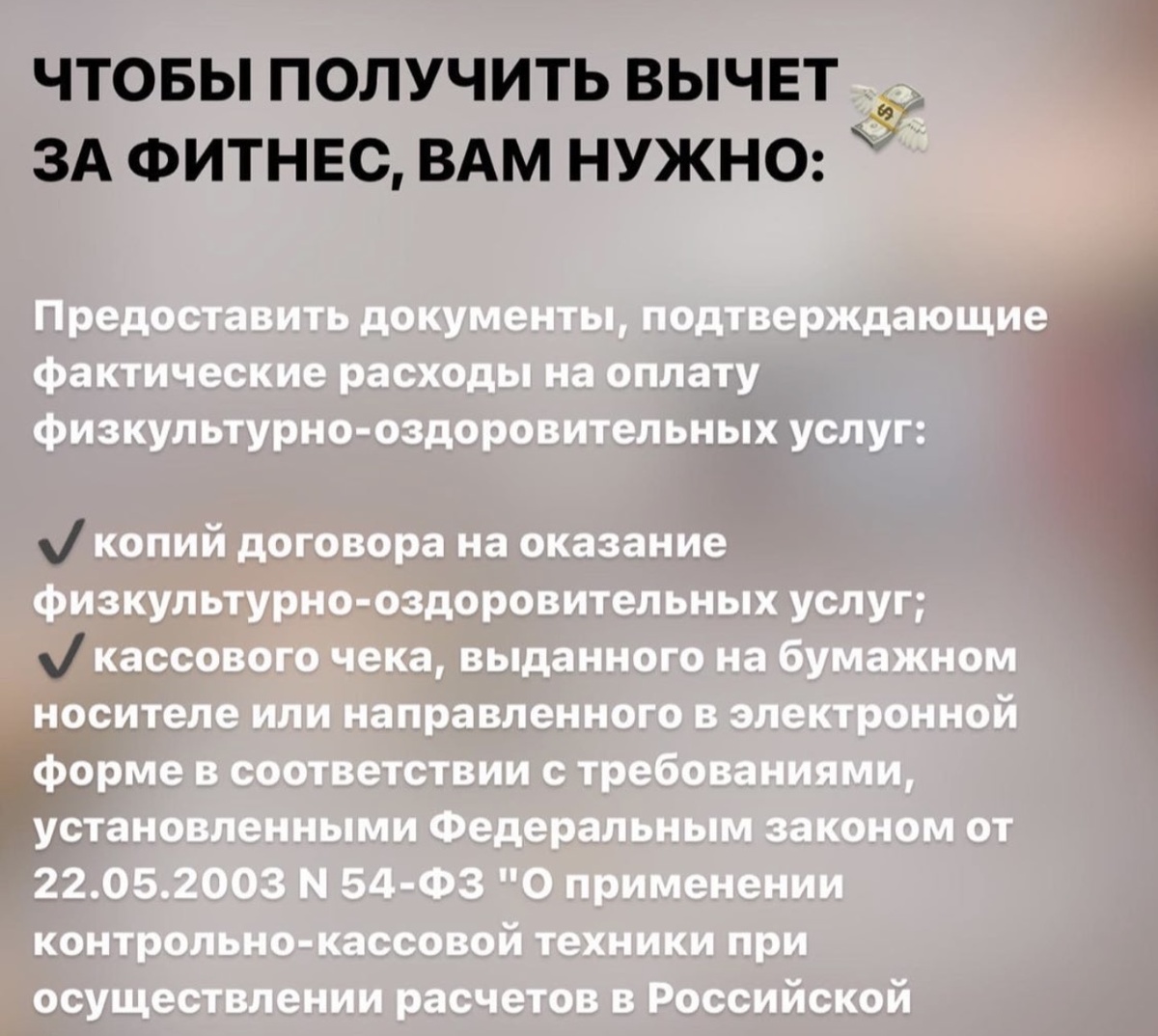

Согласно новому пп. 7 п. 1 ст. 219 НК РФ вычет предоставляется в сумме расходов, уплаченных налогоплательщиком за физкультурно-оздоровительные услуги, оказанные спортивными организациями или индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности:

- ему самому;

- его детям (в том числе усыновленным) или подопечным в возрасте до 18 лет.

⠀

Максимальная сумма годовых затрат на физкультуру и спорт, с которых можно получить налоговый вычет, - 120 000 рублей в год (п. 2 ст. 219 НК РФ). Возврату подлежат 13% от потраченной суммы.

⠀

Причем этот вычет предоставляется не отдельно, а в совокупности с другими социальными вычетами (на лечение, обучение самого налогоплательщика и др.). Соответственно, при таком ограничении расходов максимальная сумма возврата по всем вышеупомянутым расходам составит 15 600 рублей за год.

⠀

Для получения вычета на фитнес необходимо, чтобы физкультурно-спортивная организация или индивидуальный предприниматель были включены в утверждаемый ежегодно Правительством РФ соответствующий перечень. Следовательно, в случае отсутствия организации (ИП) в этом перечне налогоплательщик не вправе претендовать на получение социального вычета по НДФЛ.

Заявить вычет по НДФЛ на фитнес налогоплательщик может только по расходам, которые он понесет в 2022 году, ведь новый пп. 7 п. 1 ст. 219 НК РФ действует с 2022 года.

Возврат средств, потраченных в 2022 году на фитнес, может быть осуществлен налогоплательщиком двумя способами:

⠀

1️⃣посредством подачи в ИФНС по месту жительства декларации 3-НДФЛ по окончании налогового периода (то есть в 2023 году);

⠀

2️⃣при обращении с соответствующим письменным заявлением к работодателю до окончания налогового периода (при условии подтверждения налоговым органом права на его получение).