На самом деле, да, мы вполне могли взять квартиру за наличные. Продать мою старую квартиру (она также была взята в ипотеку, но тогда у меня не было другого выхода и деньги были только на первоначальный взнос), снять деньги со всех счетов, взять в долг у близких знакомых и родственников. И... остаться с голой попой на морозе. Ну ладно, не на морозе. Но сложившаяся ситуация ничем не лучше (напомню, кредит мы оформили 19 февраля).

Муж так и хотел сделать. Он категорически против кредитов. Но мне удалось настоять и убедить его, что так надо для оформления. Одним из самых весомых аргументов стало использование материнского капитала. Кажется это самый разумный и простой способ его потратить).

Кто-то скажет - повезло, кто-то - чуйка сработала. Но на самом деле все проще - я еще в 2014 году поняла, что долги и кредиты - это не настолько плохо, если уметь ими пользоваться. И правильно понимать, где у тебя пассив, а где актив (по Кийосаки естественно, а не по староамериканским и тем более старосоветским учебникам экономики). Если интересна эта тема - напишите в комментариях, попробую рассказать в двух словах).

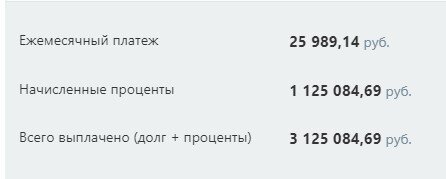

С ипотекой нам кстати, не сильно то и повезло - взять под 6% не получилось, а о 2-4.5% (субсидированные государством ипотеки для новостроек) мы и не мечтали. В результате у нас ипотека под 9,6%.

Но и это позволяет нам сейчас не преумножать, нет (куда нам до гуру инвестиций), но хотя бы сохранять капитал даже в текущих условиях.

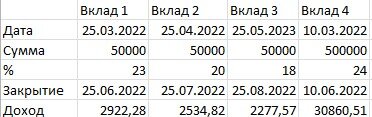

Вместо того, чтобы гасить ипотеку досрочно, мы "лесенкой" открываем новые вклады. Под 24-23 и 20%.

Выгода небольшая, но есть. Считайте сами:

Выхлоп минимальный? Да и вообще случайно, что сейчас такие высокие ставки? Возможно. Но это шанс заработать, а не вгонять себя в депрессию от осознания, что ты в долгах, а все дорожает и нужно срочно найти деньги на памперсы, т.к. завтра они будут в два раза дороже.

Огромный психологический плюс - наличие стаб.фонда (резервного фонда, денег на черный день - называйте как хотите) позволяет не переживать о текущей ситуации.

Не думать со страхом об увольнении, болезнях и прочих неприятностях. А искать позитив и возможности в любой ситуации.

Кроме этого, для оплаты всех текущих трат я пользуюсь кредитной картой. К сожалению, она не бесплатная - 1890 рублей в год, но приятный бонус - копятся мили. Надеюсь, когда малыш подрастет, мы соберемся слетать на море (уже сейчас миль достаточно чтобы оплатить билеты на двоих туда и обратно до нашего юга).

В это время деньги лежат на накопительном счете. Оплачиваю в грейс. Раньше средний чистый доход от таких манипуляций был 150-300р / месяц (за вычетом трат на обслуживание кредита). Сейчас - около тысячи. + мили, которые можно потратить, кстати, на оплату мобильной связи.

Сейчас планирую найти кредитку с лучшими условиями. Если интересна эта тема - подписывайтесь, сделаю обзор самых популярных предложений.