За последнее время произошло очень много событий, которые прямо или косвенно повлияли на наше финансовое положение.

ЦБ поднял ключевую ставку до 20%, цены на некоторые виды товаров и услуг поднялись в 1,5-2 раза, курс доллара превысил 100 рублей, люди судорожно скупают гречу, сахар, технику и валюту, компании уходят с рынка, а банки находятся под санкциями.

Да что скрывать, все в целом не очень круто. Большинство из нас в таких условиях задаются вопросом: как это пережить и что делать дальше?

Команда Fin Up не остается в стороне. Мы решили сделать инструкцию-выжимку самой полезной информации и ответов на вопросы. Подписывайтесь на нас и делитесь ей с друзьями, вместе проходить через любые кризисы в разы легче.

Благо, у нас богатый опыт финансовой деятельности, и к различным исходам, даже самы неожиданным, мы готовились заранее, так что эта информация станет некой актуализацией опыта и знаний для вас.

Самое главное в текущих условиях - НЕ СОВЕРШАТЬ ОШИБОК на фоне хаотичных действий.

Во-первых, паника и хаос никогда не приводили к положительному исходу.

Во-вторых, гораздо легче делать маленькие поступательные шаги по натянутой через овраг верёвке, чем пытаться перепрыгнуть через него, а потом лететь сотни метров вниз, пытаясь схватиться за выступ.

Это можно отнести и к финансовому планированию. Гораздо легче действовать, когда есть план и алгорит действий на любой сценарий и гораздо сложнее выбираться со дна.

Ну и не пытайтесь шортить акции или угадать движение котировок, шанс минимален, а риск слишком высок.

Кстати, последнее время все боялись дефолта. Мол, компании и само государство чисто технически не сможет погасить валютные обязательства, ведь нам больше недоступны переводы в валюте на иностранные счета. Однако, все оказалось в порядке и дефолт отменяется 🥳 (пока что, там наши кредитные рейтинги стремительно понижают).

Что же делать с деньгами?

Мы, как создатели, придерживаемся модели РКЗ (финансовый резерв, капитал и защита). Эта штука не популярна в России лишь по одной причине, мы про нее никому не рассказывали, но видимо время пришло.

Однако она актуальна была заранее, когда ты мог подготовиться к разным исходам, в самой горячей точке конечно же лучше действовать по обстоятельствам и вот ряд рекомендаций:

1️⃣ Подушка "безопасности" и копилки

Необходимо иметь подушку или начать ее формировать.

Подушка безопасности (финансовая подушка) — это запас денег для непредвиденных ситуаций. Например, если человек потеряет работу, эти деньги помогут продержаться до трудоустройства и первой зарплаты на новом месте.

Такой запас денег должен быть равен 3-6 среднемесячным расходам и храниться на доступных бакновских вкладах, чтобы, в случае непредвиденных расходов, была возможность быстро получить нужную для жизни сумму.

Копилки - небольшой запас денег на краткосрочные цели до 1 года. Они автоматические и позволяют незаметно копить на нужную покупку.

В совокупности это наш самый ликвидный капитал, который отчасти покрывает инфляцию и обеспечивает резерв на случай непредвиденных событий.

Существует множество мнений, сколько на самом деле нужно откладывать, мы придерживаемся следующей позиции: сама подушка из 6 среднемесячных расходов семьи - это резерв, 2 копилки на краткосрочные цели до 1 года (например, обновить ноутбук или диван).

Даже если ее сейчас нет - надо начинать ее создавать.

2️⃣ Что делать с валютой и наличкой?

Сейчас никто толком не знает куда пойдет курс валюты. Санкции душат рубль, мы в ответ вводим расчеты за газ только в рублях и стабилизируем курс.

При этом биржи либо совсем закрыты, либо работают частично (на момент написания). А банки выдавали рандомные курсы от 150 до 100 рублей за единицу валюты, так что лучше повременить с покупкой, если нет необходимости прямо сейчас за что-то расплатиться.

Кстати снимать всю наличку тоже не стоит, таким образом понижается ликвидность банков, а огромный спрос порождает нехватку денег, платежеспособность падает и риск дефолта банков повышается. Да и тебе эта наличка никак не поможет, лучше оставь на вкладах стабильных банков до 1,4 млн рублей каждый и получай процент.

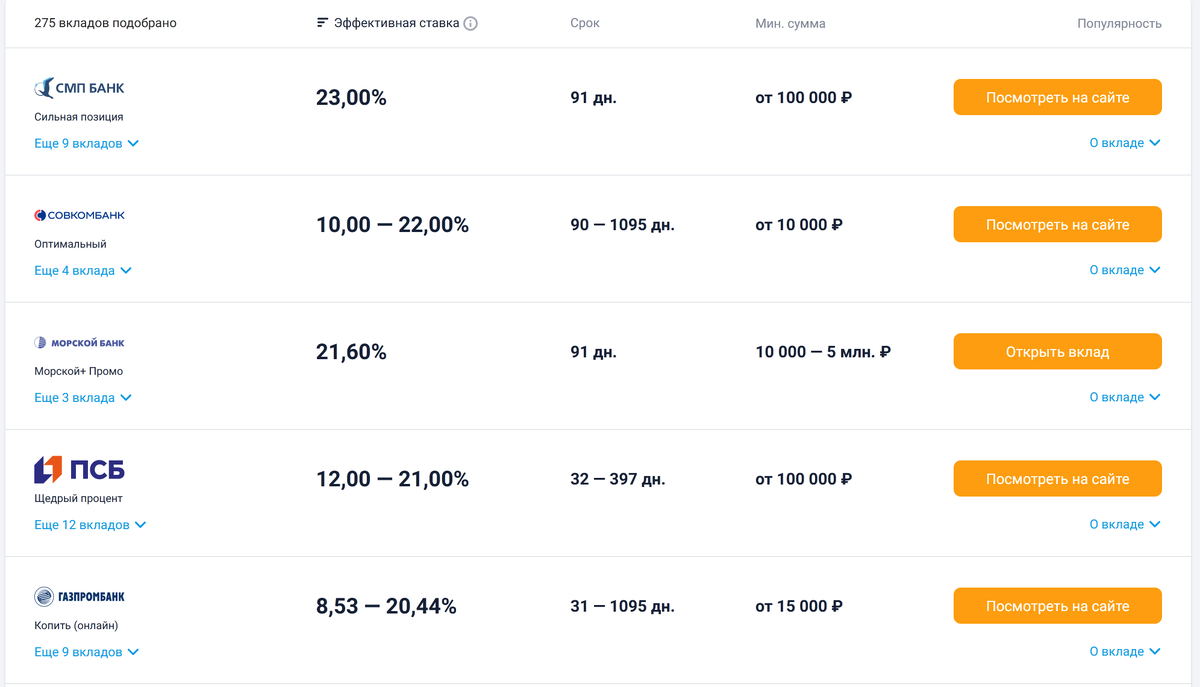

3️⃣ Банковские вклады

ЦБ поднял ключевую ставку до 20% годовых, а это значит, что ставки по кредитам и вкладам будут на таком же уровне.

Поэтому запасаемся терпением и открываем вклады в банках под 20%+, главное, чтобы банк не был под жесткими санкциями.

Сравнить и подобрать оптимальный вклад можно в этом финансовом маркетплейсе.

А еще помни про АСВ - это позволит гарантировано вернуть до 1 400 000 в случае наступления страхового случая. 1 400 000 страховка на одного человека в одном банке. Если денег больше, выбираем несколько банков и открываем вклады до страхового лимита.

Кстати, 9 марта правительство предложило освободить от НДФЛ доходы в виде процентов по вкладам за 2021-2022 гг. Поэтому ликуем, теперь с огромного дохода огромный налог мы не заплатим.

4️⃣ Кредиты и долги

Ставки по кредитам не отстали и тоже существенно выросли. Если вы все еще можете по каким-либо причинам взять ипотеку или кредит по выгодным для вас ставкам - имеет смысл этим воспользоваться.

При этом вы должны сделать все расчеты, на самые разные плохие сценарии, сможете ли вы обслуживать это кредит и хватит ли вам подушки безопасности, в случае сокращений на работе.

Важно: Не стоит торопится гасить досрочно старые кредиты, если вы получаете стабильный доход и нормально их покрываете. Ставка по старым кредитам не растет, размер платежей по ним не изменится, но она обесценивается из-за растущей инфляции. Скорее всего, доход по минимальнрому вкладу будет уже выше, чем платеж по кредиту, а со временем этот платеж может стать совершенно незанчительным в реальных деньгах.

❗ Досрочно гасить старые ипотеку и кредиты экономически не эффективно.

Но если ваши финансовые возможности не позволяют так делать, закрывайте кредит и оставайтесь на плаву без еще одной статьи затрат.

5️⃣ Инвестиции

Биржа была закрыта 3 недели и сейчас трудно объективно оценить стоимость тех или иных активов. Кроме того, эта ситуация явно дала понять, что может произойти все что угодно и мы не сможем в моменте высети свои капиталы. Поэтому так важны подушки "безопасности" и ликвидные активы.

Из плюсов можно выделить то, что правительство решило поддержать российский фондовый рынок и разрешило вкладывать деньги из ФНБ в акции и облигации, конкретно называлась пока цифра в 1 трлн. рублей.

Это сильно поддержало наш рынок и даже дало некоторый рост в момент октрытия биржи 24 марта.

Формировать капитал можно через стандартные инструменты, ИИСы, там есть крутая фишка, про которую 90% пользователей не знают: "Как за 3 года получить 4 вычета?" Или "как получить 13% годовых за 2 месяца вместо целого года". Но это тема для отдельного рассмотрения.

❌Мы не даем рекомендации сейчас ПОКУПАТЬ РОССИЙСКИЕ АКЦИИ. Но и продавать их не рекомендуем. Компании с низкой долговой нагрузкой, экспортеры смогут пройти этот кризис с наименьшими потерями. Тем более фундаментально хорошие компании и ключевой бизнес будет актуален во все времена.

А еще можно использовать криптовалюты. Блокчейн технологии сейчас находятся на супер уровне, центрального регулятора нет, есть сотни токенов и инструментов, более 15 возможностей заработать на крипте с нуля, да и сами деньги у вас никто не заберет, это просто физически невозможно сделать, если их правильно хранить. Но здесь важна аккуратность и обучение, без этого можно увязнуть в болоте и вместо пользы только навредить себе, когда в финсах и так все не очень.

🔥Самое главное! Сначала анализируем свою платежеспособность по кредитам, потом формируем финансовую подушку, затем открываем брокерский счет и занимаемся инвестициями. Текущая ситуация наглядно показала насколько могут быть рискованными инвестиции и как сложно или невозможно вытащить деньги оттуда в разгар кризиса.

✅ Что нужно делать?

- Ищем дополнительный доход или повышаем текущий;

- Продаем старые ненужные вещи;

- Пересматриваем свои расходы и избавляемся от ненужных трат;

- Обучаемся финансовой грамотности и личным финансам (можно просто зайти в наш TG-бот);

- Можно купить технику, которую давно хотели, но тянули с выбором, пока цены на нее не подлетели в разы или она вообще не пропала с прилавков. Мы в офис успели купить несколько мониторов, а уже через неделю их цена увеличилась в 1,5 раза (но не надо закупаться всем подряд просто так, только то, что действительно вам необходимо в работе или жизни - 5 телевизоров домой - бессмысленная трата);

- Открываем карту платежной системы МИР, это позволит спокойно продолжить расплачиваться картой где угодно и без проблем;

- Открываем брокерский счет в несанкционном банке или у стабильного брокера, например БКС или Тинькофф или переводим туда уже имеющиеся активы от других брокеров;

- Еще можно открыть счета у азиатских партнеров, которые продолжают работать с резидентами из России. В частности, сингапурский брокер Tiger Brokers, который является субброкером IB;

- Создаем финансовый план и действуем без хаоса;

- Изучаем криптовалюты и работу блокчейна;

- Не покупаем валюту (доллары, евро) по текущим ценам без нужды, нужно было делать это раньше по стратегии усреднения;

- Открываем один или несколько вкладов до 1,4 млн рублей в надежных банках, чтобы защититься от инфляции и получить свои 20% годовых;

Что будет с экономикой?

Точно никто не знает, но мы уже неплохо защищены от различных санкционных мер.

Банковские платежи будут стабильно функционировать внутри страны, у нас есть собственная платежная система. Фондовых рынок поддерживается ЦБ и защищен от выхода нерезидентов, не будет резкого оттока капитала. У нас есть ряд партнеров, а газ вообще будут теперь покупать только за рубли (привет Европе).

В целом, пользуясь базовыми рекомендациями можно без колебаний пройти кризис, тем более для нашей страны это не в первый раз.

🔔 Дисклеймер

▶️ Телеграмм-бот Fin Up - тут можно обучиться и узнать про все гораздо подробнее.

▶️ Не является индивидуальной инвестицинной рекомендацией:

В соотвествии с ФЗ "О рынке ценных бумаг" N39-ФЗ

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.