Эту статья я планировала написать до всем известных событий, конечно сейчас вопрос выгодности ипотеки сильно под вопросом (простите за тавтологию) – ставки выросли до невиданных высот – поэтому решение взять ипотеку в 2020 году было максимально правильным и выгодным.

Мы шли к своей квартире достаточно долго. Первый раз у нас была возможность купить квартиру в 2017 году – имелся первоначальный взнос. Но обстоятельства сложились иначе. Тяжело заболела моя мама, муж потерял работу, а в моей компании наметился кризис… и я просто испугалась, почувствовала себя маленькой и слабой. Деньги разошлись, мысль о своей квартире была надолго отложена.

Сейчас я понимаю, что мы были не готовы морально к ипотеке. Мысль о ней и огромном долге пугала – поэтому и не случилось. В 2020 году уже все было по-другому. Я перестала воспринимать ипотеку как крест на всей жизни, зато внезапно она стала решением проблем и избавлением от ненавистного контакта «хозяин» в телефоне. Платить за свое, пусть даже с процентами банку – это не то же самое, что отдавать конверт дяде, который может в любой момент вторгнуться в твое пространство (были и такие арендодатели, которые приходили без предупреждения, открывая дверь своим ключом).

В 2020 году первичку можно было взять под 6%, вторичку около 8%. Новостройки конечно привлекательный вариант – до тебя никто не жил и все новое. Но они были дороже, дальше от метро, а главное – в большей части предлагался черновой ремонт. А так как одновременно платить и ипотеку и съем мы не могли себе позволить – вариант с новостройками достаточно быстро закрыли и переключились на рынок вторичного жилья.

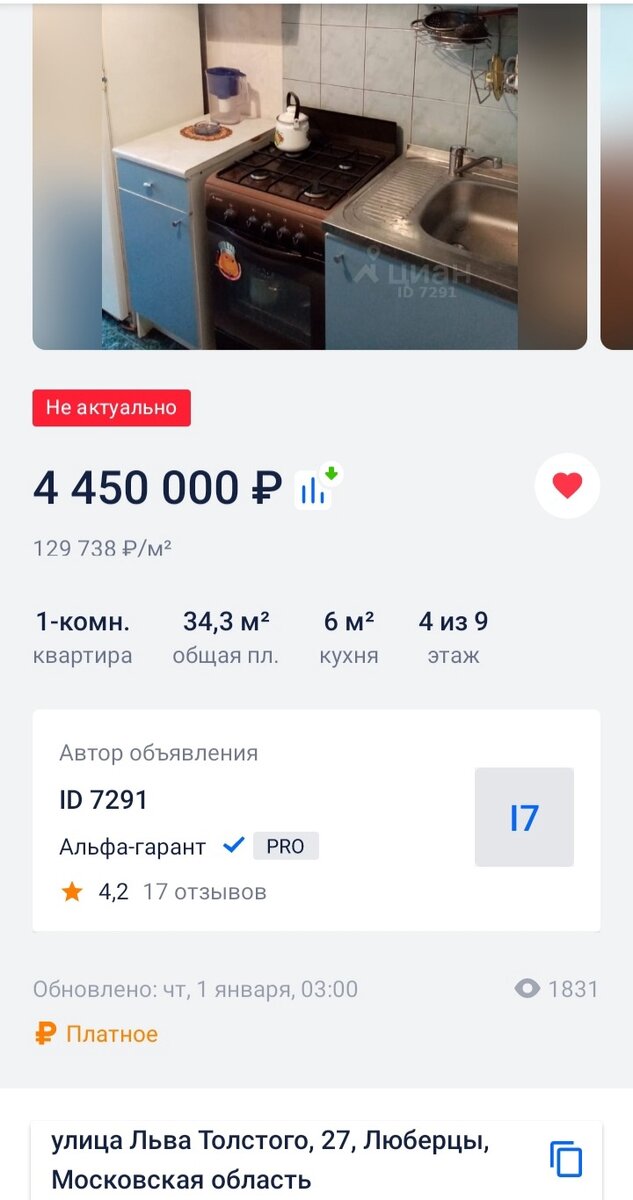

Вот тут меня постигло первое разочарование. Я так предвкушала тот момент, когда буду выбирать свою квартиру, но по факту – открывала сайты, смотрела пару вариантов и закрывала. Потому как у нас был миллион на первый взнос и одобрили 3 500 000 руб. (только по моей зарплате, т.к. муж белорус). Поэтому наш потолок был 4 500 000 руб.

А тут, скажу я Вам, особо не разгонишься. Нужно жертвовать либо метражом (двушки тоже быстро отмели), либо расстоянием. Ездить больше 2-х часов на работу мне совсем не хотелось. Зато очень хотелось балкон и ванную. Получалось либо полноценная квартира – но с маршруткой и пробками до метро, либо студия, где тесно вдвоем. Я приуныла.

Совсем забыла) Поначалу мне еще хотелось, чтобы и прописка непременно московская, но это было сразу плюс миллион к цене, а оказаться такая квартира могла очень далеко. Наше последнее съемное жилье было в Новоподрезково, что за Химками и считалась Москвой с соответствующими ценами. А добираться до метро час с пробками.

В общем, мы оставили два параметра – наш бюджет, которым были ограничены и расстояние, т.к. покатавшись по отдаленным вариантам, я сказала что не готова провести жизнь в вечных пробках.

Так, круг поиска сузился до города Люберцы. Там можно было найти квартиру по нашему бюджету и даже в пешей доступности до метро. К ванной-балкону я решила уже не цепляться.

И вот, едем мы с очередного просмотра, расстроенные (а просмотры могут утомлять, да еще как) и тут муж снова открывает поиск. Я так устала, что даже не смотрю. И вдруг он показывает мне квартиру за 4 450 000 руб., прямо по нашему бюджету со словами – «а почему мы раньше ее не видели?». И балкон, и ванная и до метро 15 минут пешком!

Оказалось, что эта квартира еще вчера стоила 4 800 000 руб. и вдруг сегодня такая скидка. Записались на просмотр. А теперь самое невероятное: в назначенный день я плохо себя чувствовала и муж поехал один. Вот честно, я не верила, что это наш вариант, ведь часто бывают нюансы, о которых не указывают в объявлении.

В общем муж поехал, я осталась дома. И тут он звонит и в полном восторге рассказывает, что квартира ему очень понравилась – от метро реально пешая доступность, есть балкон и ванная, состояние – заезжай и живи! Но ответ нужно дать буквально сегодня, после нас еще два просмотра, а скидка ввиду того, что они сами покупают квартиру и их сделка сейчас «подвисла», а продавец уже не хочет ждать.

Была не была! Муж оставил залог! Да, он снял мне каждый уголок на видео, но в этой квартире я появилась уже только в статусе хозяйки. Думала, перед сделкой посмотреть, но что-то не срослось, все такие занятые, да и я знала, что раз мужу понравилось – значит все хорошо. Вот так и купила квартиру не глядя! Коллеги до сих пор в шоке.

Итого мы купили квартиру за 4 450 000 руб, 8,1% на 25 лет, сделка состоялась 6 октября 2020 года. Ежемесячный платеж 26 856 руб. Сразу скажу, мы специально сделали такой срок, чтобы в случае чего, платеж был посильным, чему в нынешней ситуации я безумно рада! А погашать досрочно никто не запрещал.

А теперь самое интересное. Вот аналогичная квартира в нашем доме через год:

А вот еще одна квартира, выставленная и проданная относительно недавно. Она на нашем этаже, может чуть лучше ремонт.

И того, с учетом скидки, цена на нашу квартиру выросла более, чем на два миллиона. И даже если сейчас мы решим ее продать, заберем 3 миллиона после расчета с банком.

Вы можете сказать про проценты переплаты банку. Но какая разница, в противном случае мы бы платили за съем и так или иначе отдавали эти деньги. И даже с их вычетом мы сильно в плюсе. Я уже не говорю о том, как круто увидеть долгожданную прописку в паспорте и знать, что хозяин теперь ты сам.

А еще не забывайте про инфляцию. Все подорожало, но у нас фиксированная сумма. И платить ее будет все легче и легче с каждым годом, ведь когда-нибудь все должно прийти в норму, в т.ч. индексация зарплат (по крайней мере аренда такой квартиры уже обогнала наш ежемесячный платеж и составляет более 30 тысяч).

С удовольствием почитаю в комментариях, что для Вас ипотека. Ее можно ненавидеть или считать решением проблем, но к ней точно нельзя относиться равнодушно)

#ипотека

#вторичное жилье

#рост цен на недвижимость

Спасибо всем, кто читает, ставит лайки и пишет комментарии, радуюсь каждому - правда. Приглашаю всех подписаться, впереди еще много интересного!