Что такое облигация? Как они работают? Какие особенности? Эти вопросы пришли после того как я написал материал о казначейских облигациях США. Поэтому я решил написать серию о том, как работает финансовый рынок. Начну про облигации. По-английски - bond.

Что такое облигация? Это свидетельство долга перед держателем облигации. Это ценная бумага, дающая право ее владельцу на получение заранее известного дохода в будущем в виде выплат по купону и полное погашение в конце срока по номиналу.

Человек покупает облигацию по номиналу, заранее зная условия доходности (процент по вкладу). За время действия облигации держатель получает купонный доход, поквартально или с другой периодичностью. По истечении срока облигация погашается и держателю возвращают номинал.

А вот что такое купон.

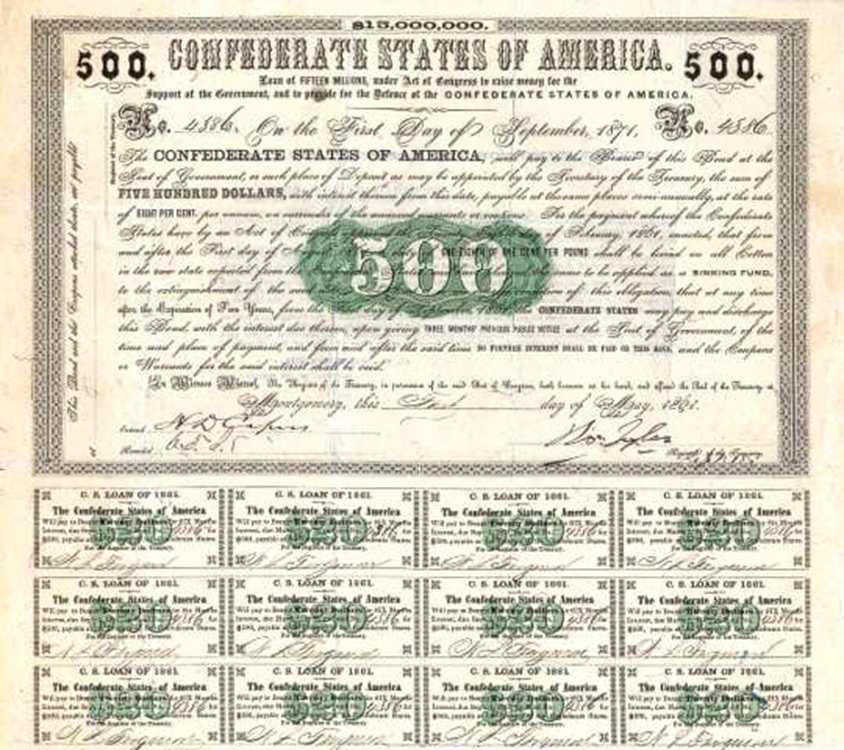

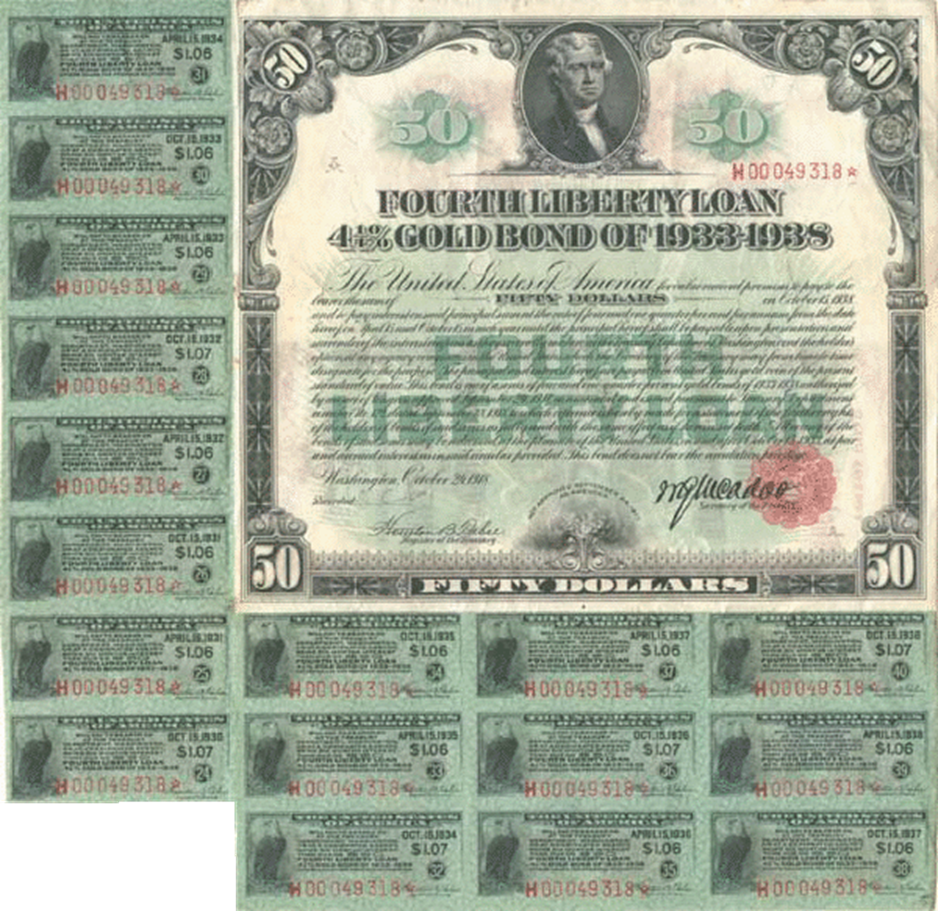

На фотографии - вот так выглядела облигация (bond) до наступления эры компьютерного учета. Видите, что на этой ценной бумаге четко видны как основная часть (тело) облигации с указанием суммы долга, так и отрывные купоны, которые держателем отрывались по наступлении срока напечатанного на каждом купоне и сдавались эмитенту или банку в обмен на деньги. Часто их отстригали ножницами. Вот отсюда и пошло выражение "Стричь купоны". Теперь, конечно же, все ведется в электронном виде и, хотя отрывных купонов больше нет, название осталось.

Доходность по облигациям всегда превышает банковскую (процент по вкладам).

Облигации выпускают с целью привлечения денежных средств. В большинстве случаев это гораздо дешевле, чем брать у кого-то кредит. Ещё это позволяет собрать необходимую сумму в кратчайшие сроки. Покупатели дают кредит тому кто выпустил облигацию (он называется эмитент) и зарабатывают на том, что он пользуется их деньгами в течении определенного времени.

Купонные облигации широко используются для частных лиц (не компаний). Облигация выпускается по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна.

С 1 июля 1983 года все выпуски корпоративных облигаций в США не имеют купонов и размещаются с дисконтом. Наиболее распространенный номинал облигаций – 1000 долл.

Что значит – с дисконтом? Это значит, что за облигацию в $10,000 выпущенную на один год под 10 % вы сегодня заплатите $9090.90, и эта уплаченная вами сумма станет десяью тысячами через год, которую вы и получите.

А торговля облигациями происходит потому, что ставки колеблются. Вот при выпуске она например имеет 10% интерес. Но через пару лет ставки ЦБ снижаются и они уже не 7-8% как было при выпуске облигации, а скажем 5-6% и теперь новые облигации выпускают уже не под 10% а под 8%. Выгодно вам такую старую облигацию держать? Да! А если вам надо её продать, то вы же будете её продавать с некоторой наценкой, учитывающей то, что сама облигация подорожала вследствие уменьшения процентных ставок. Как и наоборот: облигация подешевеет, если процентные ставки увеличатся.

Когда происходит продажа/покупка облигаций, ещё всегда учитывается невыплаченный доход с момента прошлой выплаты до дня продажи, что покупатель выплачивает продавцу дополнительно.

Большинство корпоративных облигаций не имеют листинга на фондовых биржах и являются инструментами внебиржевого рынка.

Облигации могут выпускаться очень многими: правительствами, организациями всех уровней - от федерального до муниципального, и вплоть до различных агентств, типа газовых или электрических компаний. Число их огромно. Само перечисление только основных их видов займет не менее трех страниц мелкого текста.

Перейдем к гарантиям. Хотя облигации являются гарантированным финансовым инструментом, эти гарантии хороши ровно настолько, насколько организация или корпорация их выпустившая. Поэтому облигации надежных эмитентов стоят больше и дают меньшую прибыльность, чем менее надёжных эмитентов.

Поэтому облигации правительства Канады надежнее облигаций города Торонто, а те в свою очередь надёжнее облигаций города Ташкента. То есть первые имеют меньший купон (меньший процент), нежели последние. Значит ли это, что надо брать первые и не обращать внимания на вторые? Разумеется нет – но оценивайте риски. А самыми надёжными (и имеющие самый маленькую доходность) считаются те самые казначейские облигации США, они же трежериз. От которых Россия очень вовремя избавилась.

Итак, облигации бывают следующих видов:

- обеспеченные (землей, недвижимостью, оборудованием, ценными бумагами);

- необеспеченные, не имеющие конкретного обеспечения;

- конвертируемые, т.е. обмениваемые на акции этой же компании-эмитента;

- гарантированные, т.е. выплату процентов и основной суммы долга гарантирует другая корпорация или правительство более высокого уровня;

- доходные или перестроечные, которые выпускаются компанией, находящейся в процессе реорганизации. При этом эмитент обязуется погасить основную сумму долга по истечении срока действия облигации, но проценты будет выплачивать лишь при наличии прибыли;

- «мусорные» или «бросовые», т.е. такие спекулятивные облигации, которые имеют высокую степень риска, но высокую доходность.

Теперь ясно, что облигациями можно успешно торговать – но только если вы большая компания управляющая активами. Или наоборот –маленький инвестор, оперирующий маленьким объёмом. Помните, что облигации имеют меньшую ликвидность, нежели акции и большинство других финансовых инструментов.

Какие факторы влияют на стоимость облигаций? Это номинал, купон, дата (сегодня по отношению к дате выплаты купонного дохода), ставка ЦБ на сегодня, рейтинг эмитента и рейтинг страны эмитента.

Вот мы разобрали основные характеристики облигаций, для чего они нужны и как ими торгуют. Для обычного человека наиболее подходит стратегия - купил, и живи спокойно. Стриги купоны.