МТС - российская телекоммуникационная компания, предоставляющая услуги в сфере мобильной связи, мобильного и фиксированного доступа в интернет, спутникового телевидения и многого другого. В последнее время бизнес компании сильно расширился появились такие направления как обработка данных, облачный сервис и банковский сервис.

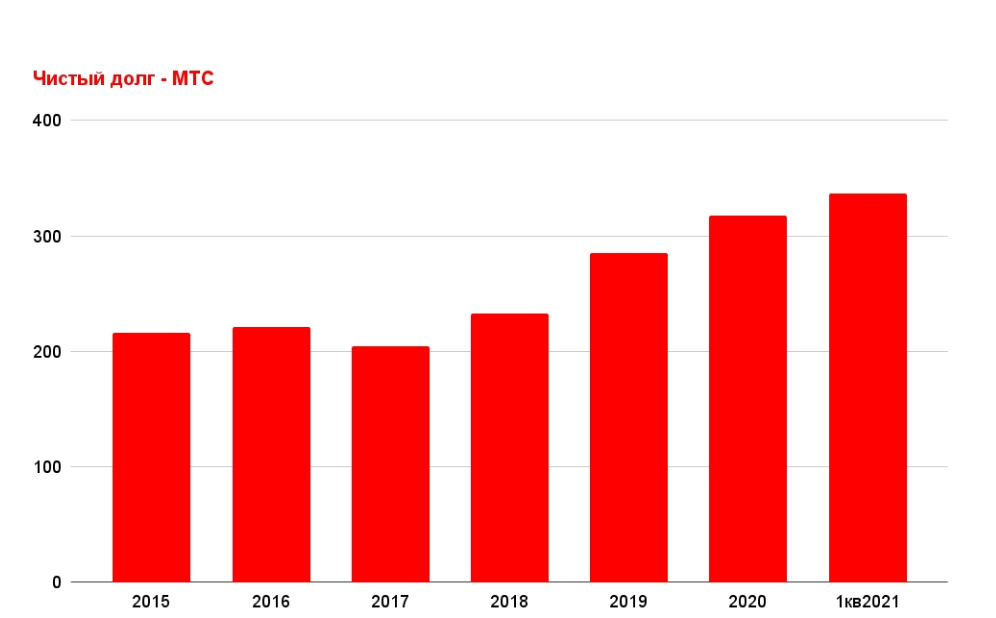

Уставной капитал МТС составляет 1 998 381 575 шт. обыкновенных голосующих акций. Привилегированные акции не выпускались.Основной владелец компании АФК "Система", владеющая в общей сложности 56,37% акций. Остальные размещены на ММВБ и Нью-Йоркской фондовой бирже. Вся политика компании исходит от основного владельца и развитие бизнеса и дивидендные выплаты. Система, попадая в различные переплеты накопила огромное количество долгов и просто вынуждена вытягивать из МТС деньги. Посмотрим на динамику долговой нагрузки МТС.

А теперь посмотрим на динамику выручки и прибыли.

Как видно на графике выручка растет не значительно, а прибыль вообще стагнирует. Может ли рост долговой нагрузки привести к снижению дивидендов? На данный момент это маловероятно, откуда Система будет брать средства, как не с МТС, своего главного поставщика денег.

Что же у нас с дивидендами? Дивидендная политика МТС на 2019-2021 гг предусматривают фиксированную выплату не менее 28 рублей на акцию, и надо отдать должное, свои обязательства компания выполняет.

За 2019, 2020 годы было выплачено даже больше, чем предусмотрено в дивидендной политике. Но действующая политика подходит к концу и весной 2022 года будет принята новая. По просочившейся информации будущие выплаты будут не меньше, а может и больше чем текущие. На данный момент дивидендная доходность составляет около 10 %. По моей отсечке инфляция +3% компания не попадает в число кандидатов на покупку, но есть пару нюансов.

Представителями компании было заявлено о продаже башенного бизнеса в 2022 году. По предварительным оценкам прибыль от продажи составит около 100 млрд. рублей. Куда пойдут эти деньги неизвестно, но я думаю что руководство примет компромиссное решение и часть выплат уйдет на спецдивиденды, а часть на погашение долга. Даже если на дивиденды уйдет половина суммы то это увеличивает доходность в два раза. А еще МТС Банк, возможно его IPO в ближайшем будущем, в зависимости от ситуации на рынке.

Вчера появилось еще одно "но". МТС готовит выпуск облигаций в объеме, внимание, 400 млрд. рублей. Сейчас у МТС в обращении 16 выпусков в объеме 160 млрд рублей. Зачем так наращивать долговую нагрузку? на этот вопрос сейчас ответа нет, скорее всего часть средств пойдет на погашение старых долгов, а остальное на развитие бизнеса. Не хочется думать что главный акционер заберет деньги себе.

Теперь посмотрим на график акций.

Техническая картина проста и понятна, многолетний сходящийся треугольник, с верхней гранью в районе 350 рублей. МТС это не компания роста, с 2007 года компания не обновляла своих максимумов. Только с пробитием одной из сторон картина изменится, а пока тренд продолжится в границах треугольника.

Считаю, что владельцам акций бумагу можно держать. Спекулянтам играть в границах треугольника, ставя короткие стопы. Долгосрочным инвесторам покупать на нижней границе на небольшие доли. В целом компания перспективная все новости будут весной там и должно начаться движение. Еще акция может быть защитным активом в условиях нестабильной политической обстановки и санкций, так как бизнес не зависит от экспорта и сосредоточен в основном в РФ и ближнем зарубежье.

Все выше сказанное не является инвестиционной рекомендацией и призывом к действию, а всего лишь частное мнение.

Благодарю за внимание, подписывайтесь, комментируйте, ставьте лайки.

Подписывайтесь на телеграмм канал t.me/...mom, там много полезной и интересной информации.