Такой комментарий я получаю чаще всего. Еще из недавнего, что это вообще мазохизм.

Я не обижаюсь, нет. И даже может соглашусь с этими рассуждениями. Скажите только что делать когда ну нет денег на большее? Сидеть сложа руки?

Я не могу себе этого позволить. В мае мне будет 50 лет...Господи.. неужели уже 50... не верю своему паспорту.

Моя цель - это прибавка к пенсии, если она вообще к тому времени еще будет. В смысле сама пенсия от государства...

А вот что касается прибавки, то о ней я должна позаботится сама. Нет, я надеюсь, конечно, что я выиграю в лотерею мульёны или наша дочка вдруг разбогатеет ни с того ни сего или в очередной раз буду рыть картошку и найду клад.

Канешна!

Так вот, вопрос вопросов - стоит ли начинать инвестиции с маленьких сумм, ведь выхлопа большого не будет, как говорят.

Я утверждаю и буду спорить со всеми, что да, стоит. Кроме того, я призываю начинать именно с маленьких сумм, даже если есть деньги.

Не стоит торопиться с большими закупками, нужно осмотреться, прочувствовать, привыкнуть и что еще самое главное - посмотреть на самого себя и на свою реакцию. Никто не может сказать, например, как человек себя поведет в случае большой просадки, даже он сам про себя такое сказать не сможет.

Если взять знания, то, конечно, меня бы сейчашную да туда в март 2020 года, вот я бы там развернулась. Только смысл какой... денег-то у меня не было.

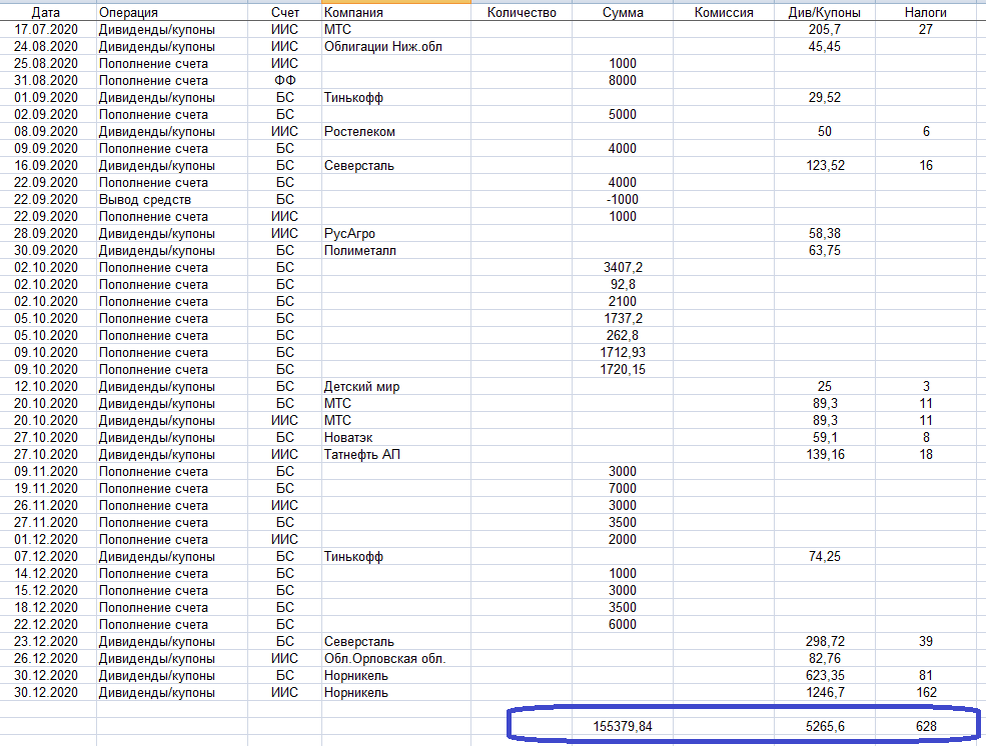

Вот за 2020 год я пополнила счета на сумму чуть больше 155 тысяч рублей, причем небольшими суммами.

Дивидендами и купонами я получила 4637,6, что равно 2,985% почти что годовых. Мало это? Нет, не мало.

Ключевое здесь - это получила опыт, знания и нет страха перед коррекцией. Одна лишь жалость, что не могу купить больше подешевевших бумаг.

Это что касается выхлопа, но как сказать. Если взять доходность за год, а она считается не только лишь пополнением и дивидендами, а еще учитывается время. т.е. даты когда именно я пополнила и получила.

Так вот за 2020 год доходность моего портфеля равна 22,21% и я считаю, что это очень даже неплохо для новичка.

За 11 месяцев 2021 года я пополнила так же небольшими суммами еще 132 тысячи рублей, а дивидендов получила 17071,32 за вычетом налогов, что за два года уже составляет почти 13%.

Да, вы можете сказать, что тут дивиденды с бумаг прошлого года, но получила же я их в этом году.

Ну хорошо, выведем среднюю моего выхлопа - 4637,6 дивиденды в прошлом году + 17071,32 в этом = 21708*100/287000 = 7,56%..

Выше за прошлый год я посчитала это почти 3%, значит в этом году 4,56%. Конечно, это очень топорный расчет, но какой есть.

В декабре я уже получила дивиденды от НЛМК и жду еще от Северстали и будет их общая сумма более двадцати тысяч рублей при сохраненном капитале более триста тысяч на сегодняшний день, учитывая недавнюю просадку. Потому как не только дивиденды растут, но еще и капитал растет. Хоть не так как я предполагала, но растет и это радует.

Другими словами, полученные 20 тысяч дивидендами это уже почти 1700 рублей прибавка в месяц. А когда тебе пенсия маячит в 11500, то согласитесь, что есть смысл начинать инвестировать маленькими суммами.

Конечно, в моем портфеле есть сделки купли-продажи как в положительную сторону, так и в отрицательную. Есть бумаги, которые не выплачивают дивиденды, их мало, всего 3.

Но все это в пределах тех сумм, которые я инвестировала, т.е. здесь я рассматриваю по факту что вложила и что получила. А уж как я крутилась-вертелась, уж как смогла.

На это и нужен опыт, можно прочитать хоть 28, хоть 128 книг по инвестированию, но пока не начнешь, то и не поймешь как это все работает.

Всем богатства!

Следите за мной, я буду продолжать писать об инвестировании небольшими суммами и не только, так что подписывайтесь, будем общаться.