Десять лет назад на 1000 рублей можно было прожить несколько дней, сейчас этой суммы не хватает, чтобы один раз сходить в магазин. Какой тогда смысл откладывать деньги, если они все равно обесценятся?

Реальные и номинальные сбережения

Если положите под подушку 100 тыс. рублей, то и через год, пять и даже десять лет достанете все те же 100 тыс. рублей. Номинальное значение суммы будет прежним. Но что будет с реальной стоимостью? Инфляция неизбежно уменьшит ее. То есть изначально можно было купить на эти деньги 1000 условных единиц товара, теперь их хватит на 900 или вовсе на 500.

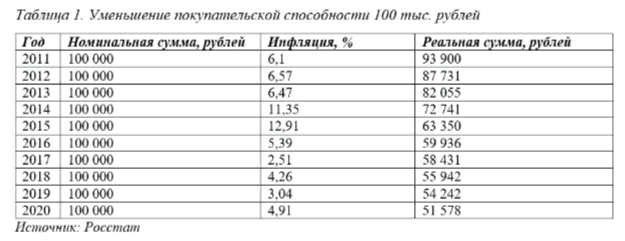

Как инфляция «съедает» стоимость накоплений, посмотрим на примере. Представьте, что в начале 2011 года отложили 100 тыс. рублей и не трогали их в течение 10 лет.

На первый взгляд, с 2011 года по 2020 год включительно сумма должна подешеветь на 63,51%. Но нужно учитывать, что инфляцию указывают за определенный промежуток времени, чаще – за год. То есть значение нужно применять к реальной стоимости на начало периода. Поэтому за десять лет покупательская способность 100 тыс. рублей уменьшилась на 48,42% до 51 578 рублей.

Как уберечь деньги

Если сумма лежит мертвым грузом, она неизбежно обесценится. Поэтому финансы должны работать, приносить прибыль. Существует много способов, как спасти средства от инфляции. Самый простой – положить на депозит. Максимальные процентные ставки по вкладам в российских рублях, по данным Центробанка, на конец каждого отчетного года превышали уровень инфляции. Посчитаем, сколько можно было заработать, если бы открыли депозит с годовой капитализацией в одном из крупнейших банков.

Как видим, за десять лет вклад увеличился в 2,35 раза. Теперь на ежегодный доход наложим эффект от инфляции и получим, что к концу 2020 года реальные накопления составили 121 670 рублей. То есть, удалось не только сохранить покупательскую способность, но и приумножить вложенные средства на 21,67%.

Нужно учитывать, что депозиты – доступный, но не самый высокодоходный способ заработать. Но даже в этом случае финансы защищены от обесценивания. Если же диверсифицировать инвестиции и не ограничиваться разовым вкладом, можно получить существенную прибыль.

Как инфляция связана с доходами, сбережениями и личными деньгами? Рассказываем на Банкирофф.ру, как защитить свои деньги от обесценивания.