Время – самый ценный ресурс, которого многим не хватает. Мы стараемся всячески упростить жизнь и сэкономить лишние часы на себя и свои увлечения, поэтому даже в вопросах с кредитами ищем ответы на большинство вопросов самостоятельно без посещения офиса банка.

В нашей статье мы сбережем Ваше время и расскажем: как рассчитать ежемесячный платеж, проценты, а так же какие сервисы Вам в этом помогут.

О процентах

Процентная ставка не формируется потребителями, поэтому повлиять на её размер практически невозможно. Вы посещаете отделение банка, где сотрудники предлагают Вам несколько готовых программ с фиксированной или плавающей процентной ставкой, которая устанавливается кредитором.

Ключевую процентную ставку устанавливает Центральный банк страны, далее кредиторы устанавливают свой процент, который будет всегда выше ключевой ставки.

На процентную ставку может повлиять Ваше согласие или отказ от оформления страхового полиса. Банки давно пользуются данными рычагами давления на граждан, предлагая им пониженную процентную ставку при согласии на заключение страховки, соответственно повышение процентной ставки при отказе от полиса страхования.

Другой вопрос в выборе способа начисления процентов, которых существует 2: аннуитетный и дифференцированный. В зависимости от выбранного графика платежей изменится конечная сумма, которую заёмщик должен будет выплатить банку, а так же размер ежемесячного платежа ближе к окончанию действия кредитного договора.

О ежемесячных платежах

Сумму ежемесячного платежа можно и нужно регулировать. Сколько денег Вам придется отдавать банку каждый месяц определяется многими факторами: сроком кредита, размером первоначального взноса, процентной ставкой, видом платежей, а так же вероятным досрочным погашением.

При сумме кредита 100 000 рублей на 2 года и процентной ставкой 13,5 % размер ежемесячного платежа составит 4 777,70 рублей на протяжении всего срока действия кредитного договора при условии аннуитетного платежа. За весь период кредита сумма процентов составит 14 664,80 рублей, соответственно в конечном итоге Вы вернете банку 114 664,80 рублей.

При тех же параметрах, но дифференцированном виде ежемесячного платежа Вы получите сумму 5 291,67 рубль, которая будет меняться к концу срока действия кредита. Постепенно платеж снизится до суммы 4 213,54 рублей. Переплата составит 14 062,50, что немного меньше, чем при аннуитетном платеже.

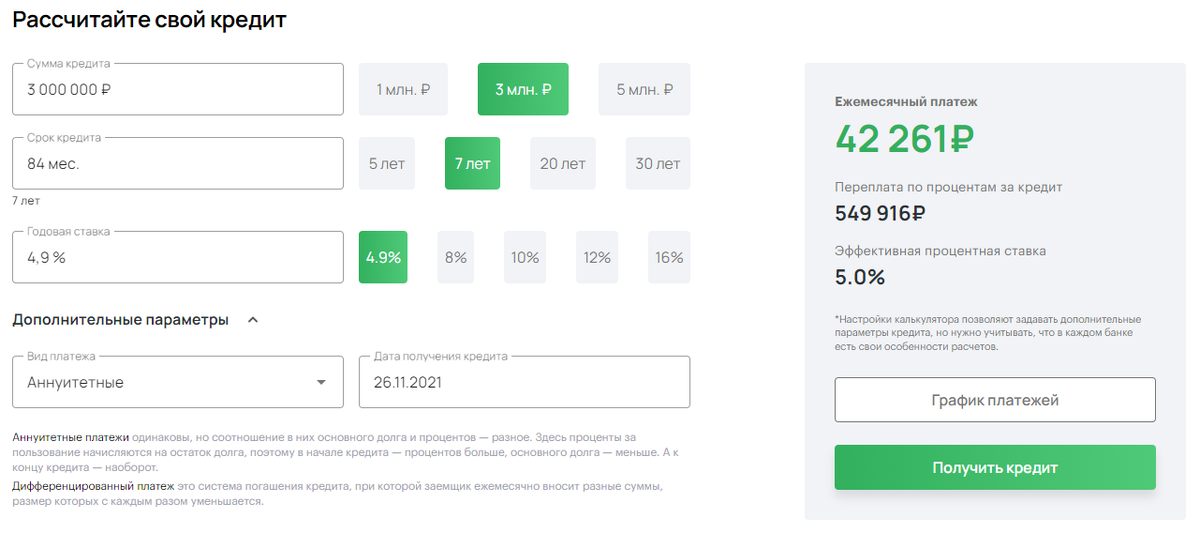

Что поможет рассчитать платеж

Самый легкий способ подсчета суммы ежемесячного платежа – это кредитные калькуляторы, доступные совершенно бесплатно в интернете. Введя все параметры, Вы получите сумму, которая поможет Вам скорректировать условия кредита.

Кредитные калькуляторы представляют собой сайт с полями для ввода. Чаще всего Вам требуется внести данные о сумме кредита, процентной ставке, а так же сроке кредитования. Узнать всю нужную информацию можно на сайте банка, в который Вы собрались обратиться с заявкой по кредиту.

Как видите произвести расчёты можно самостоятельно. Это не составит особого труда. Только важно понимать то, что кредитные калькуляторы не могут принять во внимание страховки и иные дополнительные расходы по кредиту, которые повлияют на сумму ежемесячного платежа или размер процентной ставки, поэтому Вы можете обратиться за расчетом к кредитору.